“超额收益”,或是中证A500未来持续鲜明的一大标签

上个月21日,我们在首批A500ETF成立一周年之际,深入分析了A500指数这个投资组合“稳定期”的一些意料之中和预期之外的表现(点击阅读:中证A500一周年回检:投资组合的“稳定器”)。

彼时,大盘还未突破4000点。

而就在短短一周后,大盘伴随着波动站上了4000点,随后持续在高位震荡。

沿着这轮4000点冲击战的脉络来看,A500指数这一轮牛市当中的表现着实可圈可点,尤其是相较于“对手”跑出来的显著超额收益,或是其未来持续鲜明的一大标签。

本篇继续来讲中证A500指数。

不缺席牛市,更不畏高

其实包括A500在内的一众宽基用实际行动表明了——宽基不缺席牛市。

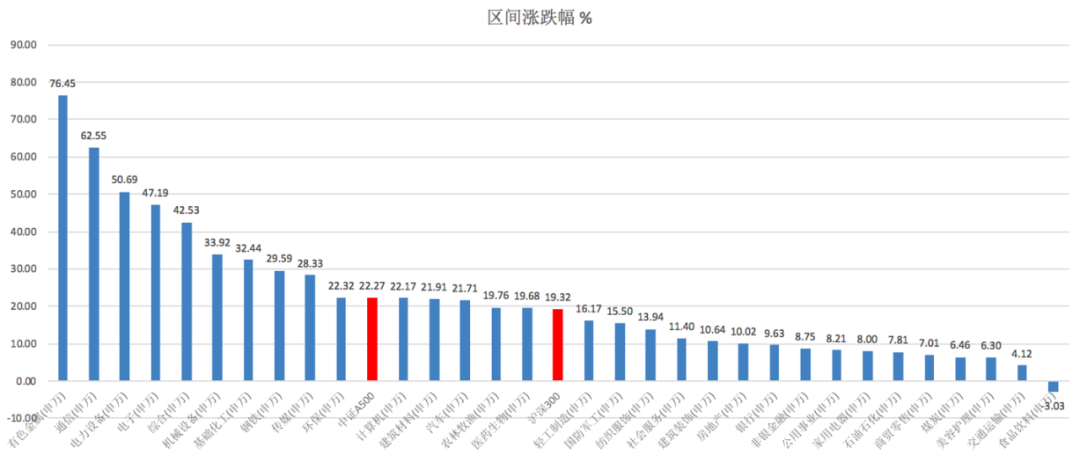

我们以市场表征性最强的沪深300和中证A500为宽基代表,与31个申万一级行业做了个涨跌幅对比。

数据来源:Wind,时间区间为2025/01/01-2025/11/10

在今年这么一个整体走牛的市场中,截至11月10日,仅食品饮料行业录得负收益,最高的有色金属已实现近80%的超高收益。

中证A500和沪深300两只宽基的上涨幅度在20%上下,其中中证A500表现战胜21个申万一级行业,处在前1/3分位水平;而沪深300表现战胜16个申万一级行业,处在前1/2分位水平,确实未缺席牛市。

需要强调的是,与在31个行业中做配置或轮动相比,不管是难度还是最终收益,一键配置宽基显然更具投资性价比。

再看过往几轮牛市:

据Wind的数据显示,在2014/07/22-2015/06/12这轮改革牛与杠杆牛中,中证A500上涨155.36%;在2019/01/04-2021/02/18这轮结构性牛市中,中证A500上涨101.06%。

可以看出,不管市场是全面性的机会还是结构性的机会,牛市中的主线板块往往都会进入到宽基指数中,所以虽然不会像一些行业赛道锐度那么高,但宽基完全能跟得上牛市的节奏。

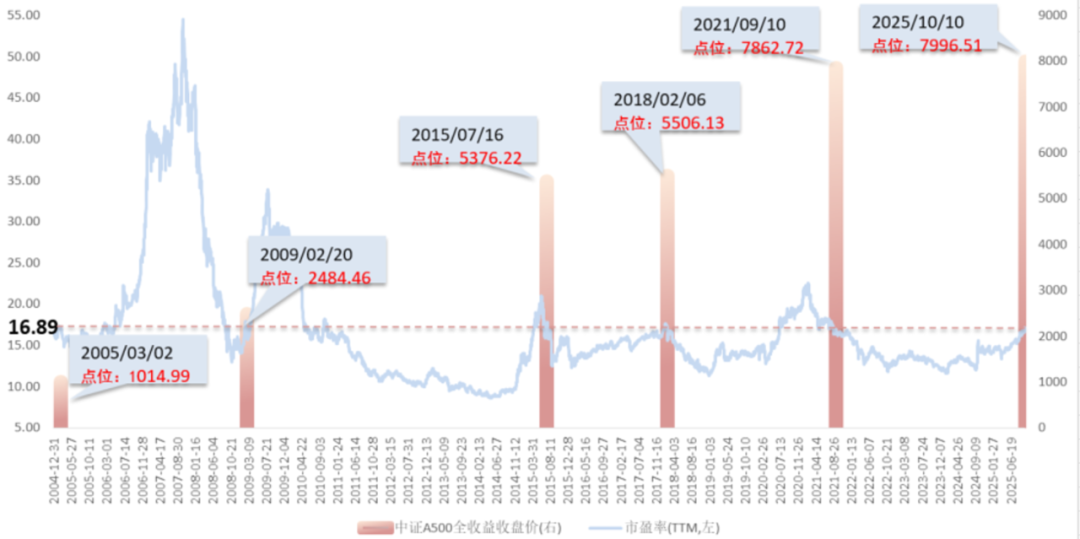

其实在上个月A500一周年之际还做了一组非常有意思的数据,即将当前同估值下的历史点位做了个对比。

注:为更真实地反映中证A500的收益情况,我们采用计入分红的全收益指数进行分析。

数据来源:Wind,时间区间:2004/12/31-2025/10/10,中证A500全收益指数(000510CNY010.CSI)2020年-2024年每年涨跌幅为+33.60%、+2.15%、-20.95%、-9.40%、+16.06%。2025/10/10市盈率为16.89,历史上与该市盈率接近的交易日及其市盈率分别为:2005/3/2市盈率16.9、2009/2/20市盈率16.9、2015/7/16市盈率16.89、2018/2/6市盈率16.9、2021/9/10市盈率16.89,以上数据为指数历史数据在特定情境下模拟结果,不代表指数实际业绩表现,不代表指数未来表现。

我们看到中证A500在类似估值水平下的点位呈现阶梯式爬升,一方面是指数业绩的持续增强,另一方面也表明A500指数并不畏高。随着未来盈利增长的进一步兑现,指数长期价值中枢有望继续稳步抬升。

中证A500指数“不缺席牛市,更不畏高”的特性,在一定程度上给一大部分投资者吃了颗“定心丸”。

PK沪深300,中证A500超额收益不容小觑

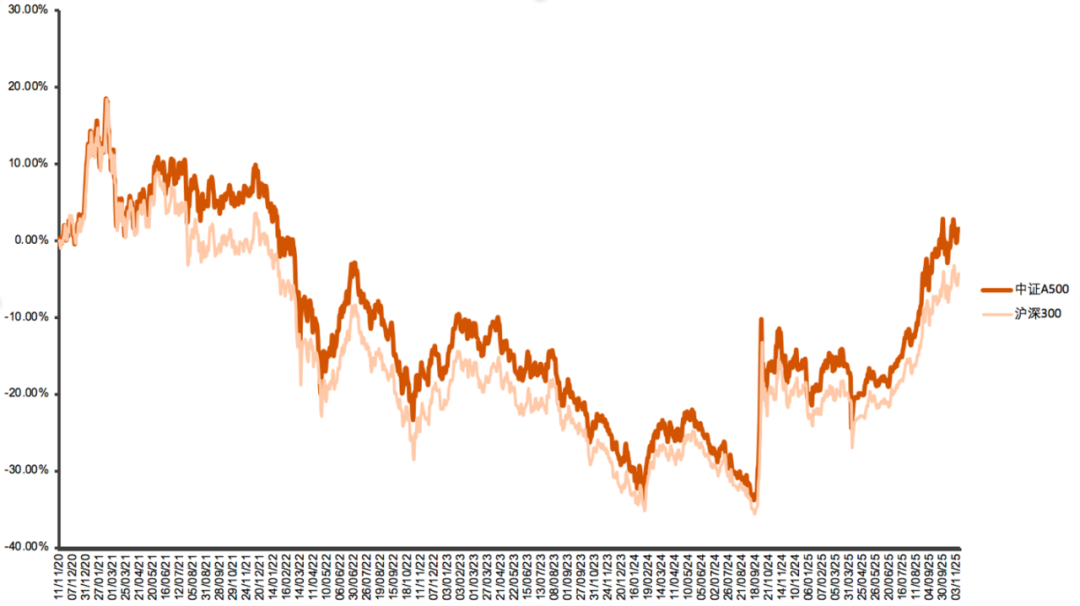

在数据拉取过程中,我们也发现在今年以来不到一年的时间里,中证A500表现已领先沪深300近3个百分点。虽然去年中证A500就是以沪深300进阶版的形象闪亮登场的,大家心里也都有预期,但在短时间能跑出如此明显的超额,还是有些惊喜在的。

拉长至近5年维度,中证A500在大部分时间里也是跑赢沪深300的。

数据来源:Wind,截至2020/11/11-2025/11/10

中间的“收益差”,其实是由两只指数的“基因”决定的,而中证500则进化得更适应当前这个市场。

(1)从编制方法来看:中证A500是先均衡再选股,而沪深300是市值加权,即可能存在成分股越买越大、越买越贵的问题,所以在沪深300中经常看到“金融+消费”独大的现象。

因为先均衡再选股的编制方法,使得中证A500对金融行业低配近10%,在主要消费、公用事业、能源等传统行业上也存在明显的低配,同时显著高配工业、信息技术、通信服务、医药卫生等新兴行业——指数生命力更强,对中国经济发展更具表征性。

(2)从行业布局来看:中证A500优先选取三级行业自由流通市值最大的上市公司证券作为指数样本,囊括各行业龙头公司证券,中证三级行业覆盖率远超沪深300;此外截至10月末,中证A500中“新质生产力”概念股占比约64.25%,而沪深300仅54.96%。

对行业的更深覆盖意味着指数走势不会被某些强势行业所绑架,高“含新量”则意味着指数在牛市中会更有锐度。

(3)从市值风格来看:中证A500成份股的市值中位数是1000亿以下,算是中大盘,而沪深300则是传统意义上的纯大盘风格,因此只有极致的大盘风格暴露才能够跑赢中证A500,但从历史经验看,这并不是一件胜率很高的事。

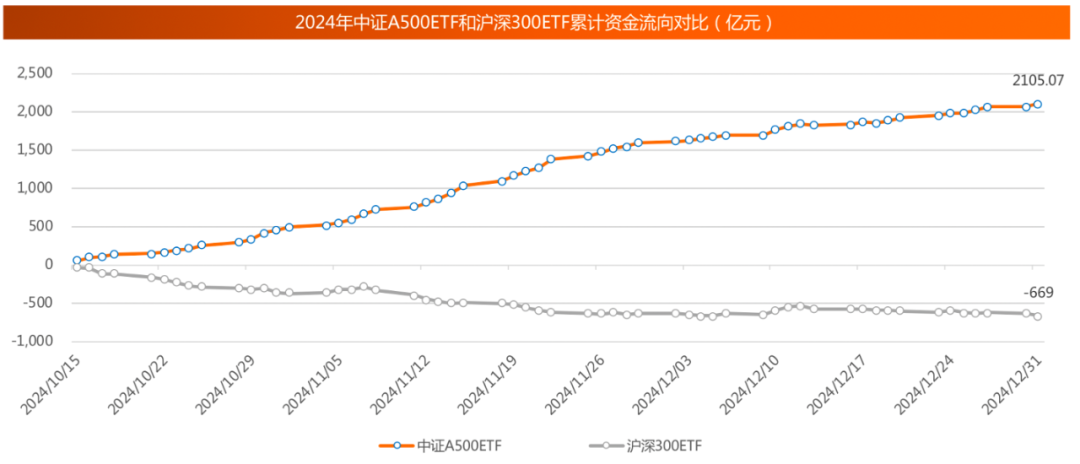

正因为中证A500具备这些天然优势,在去年10月15日第一批中证A500ETF上市的时候,大受资金青睐。

彼时全市场中证A500ETF累计流入资金2105亿元,同区间内沪深300ETF流出669亿元,此消彼长态势显著;首批产品南方中证A500ETF(简称:A500ETF南方,代码:159352)的产品规模更是在三个月内就突破了200亿。

数据来源:Wind,截至2024/12/31,资金流向不含首发募集

而这一年中这一趋势继续强化,共有149个险资账户持有了中证A500ETF,背后覆盖年金产品、养老金产品等,同时仍是多数机构和个人投资者的宽基首选,目前中证A500已成为A股市场跟踪规模第二大的指数。

所以做一些从沪深300到中证A500的仓位转换,或许会有不一样的投资体验。

基于风险平价策略的多资产方案

在实际投资中有一种屡试不爽的策略——风险平价,即从风险平价的角度综合配置资产权重,对于高波动率资产适当赋予较低权重,从而兼具收益与风险。

这一思路正好与大类资产配置完美契合。

南方基金做过一个基于风险平价策略的多资产方案回测——从权益、固收、商品,跨境内外市场4个维度出发,配置中证A500、中国国债、黄金、标普500这4类资产——中证A500平均持仓占比16.36%,标普500平均占比18.60%,中国国债平均占比44.43%,黄金平均占比20.61%。

结果显示,自2014年以来(2014/01/01-2025/09/30),组合累计收益155.32%,年化收益8.30%,最大回撤4.78%,夏普比率1.72;期间除2018年和2022年以外,组合每年均录得正收益,同时每年及全区间最大回撤均在5%以内,整体表现稳健,能够匹配大部分投资者的投资目标。

所以不管是单看中证A500还是将其作为组合中的重要一部分,都有着不错的业绩表现。再从规模、费率、跟踪精度等方面来看,A500ETF南方(159352)及其联接基金南方中证A500ETF联接(A类022434,C类022435,Y类022918)是一个不错的选择。

值得一提的是,南方中证 A500 ETF联接Y(022918)是个人养老金基金的名录中的基金。其实,通过个人养老金来投资指数基金有其独特优势,例如费率优惠:Y类份额不得收取销售服务费,可以豁免申购限制和申购费等销售费用,可以对管理费和托管费实施一定的费率优惠。再如税优方面:参与个人养老金每年最高可抵扣12000元的应税收入。通过个人养老金的渠道配置A500也是一种选择。

如果现在持仓中还没有A500,不妨做个配置或者替代,或许会有不一样的投资体验。

—— / Cong Ming Tou Zi Zhe / ——

排版:唐唐

责编:艾暄

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。