港股打新——创新实业,你好坏哦,我好喜欢

创新实业香港招股

创新实业(02788.HK)于2025年11月14日至11月19日在港招股,预计11月24日在主板挂牌上市。本次全球发售5亿股,其中香港公开发售占10%(5000万股)、国际配售占90%(4.5亿股),发行占比25%,招股价区间为每股10.18-10.99港元,最高募资额约54.95亿港元。

基石投资者阵容强劲,包括HHLRAdvisors(高瓴旗下)、中国宏桥集团、泰康人寿、GlencoreAG、景林资产、太保资管香港等多家机构,合计认购占发售股份近50%。本次招股由中国国际金融香港证券有限公司与华泰金融控股(香港)有限公司担任联席保荐人。

公司简介

我们聚焦于铝产业链上游中的氧化铝精炼和电解铝冶炼。铝产业链主要包括上游 铝生产和下游铝合金加工。上游铝生产主要包含三个阶段:铝土矿开采、氧化铝精炼 和电解铝冶炼。根据CRU的报告,按照吨铝附加值计算,精炼和冶炼是铝产业链中附 加值最高的环节。

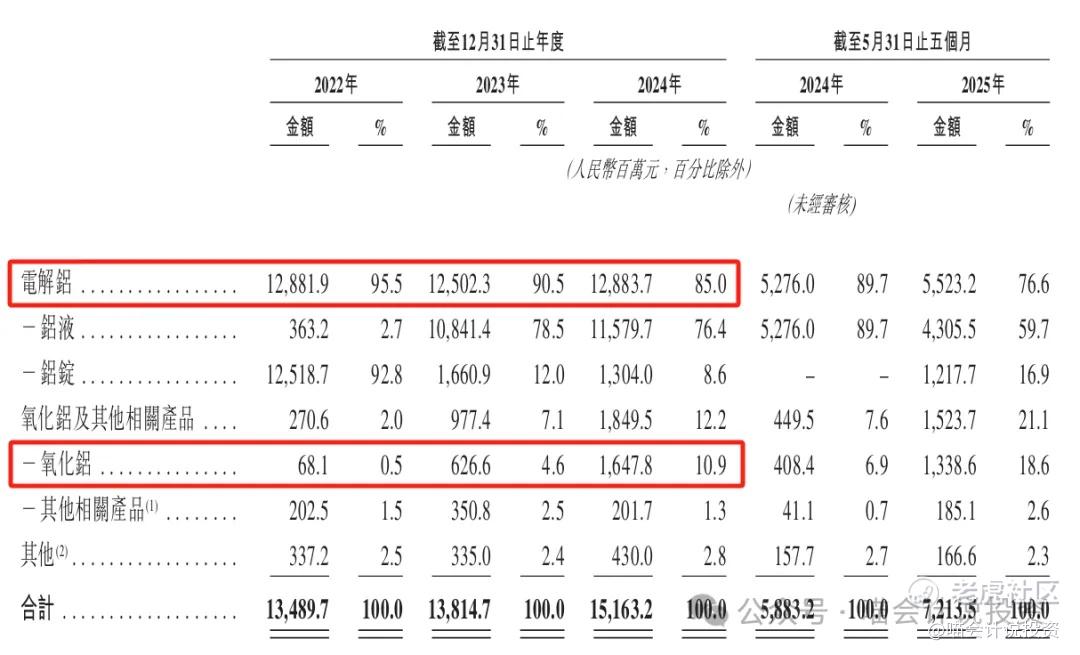

我们的业务主要分为电解铝和氧化铝及其他相关产品的生产和销售。2022年、 2023年、2024年以及截至2024年及2025年5月31日止五个月,电解铝的销售收入分别 占我们总收入的95.5%、90.5%、85.0%、89.7%及76.6%,氧化铝及其他相关产品销售收入分别占我们总收入的2.0%、7.1%、12.2%、7.6%及21.1%。

根据CRU的报告,按2024年产量计,我们位于内蒙古霍林郭勒市的电解铝冶炼 厂是华北地区第四大电解铝生产基地。根据相同资料来源,按2024年产量计,我们是 中国第十二大电解铝生产商。我们的子公司内蒙创源于2024年获中国工业和信息化部 (「 工信部」)授予国家级绿色工厂荣誉厂荣誉。

收入增长的CAGR约为6%,氧化铝和电解铝本来垂直的挺好的,2024年起氧化铝产能显著大过电解铝了,需要对外销售了。

2025年氧化铝价格是下降的,所以大口吃肉的是神火和云铝这样氧化铝不能自给自足,依赖外购的上市公司。

从长期角度来看,喵老师一直认为垂直度最好的(电解铝和氧化铝产能匹配)才是最优解。像宏桥氧化铝胖出来很多,神火、云铝电解铝胖出来很多,从长周期角度来看,都不好。

在4500万吨额度当中,创新实业拿到78.81万吨的配额,很迷你了,就像云铝、天山和神火这样小一点的,配额也在200万吨上下了。而且火电铝,未来碳达峰之后,还有一系列的麻烦。

喵老师铝系列小作文

2025年4月22日:《16块的神火,足够便宜了吧(上)?!》

2025年4月24日:《16块的神火,足够便宜了吧(下)?!》

2025年5月24日:《宏创控股“蛇吞象”收购宏拓实业,真的有大肉吃吗?》

2025年7月19日:《喵老师说电解铝(一)——铝土矿、氧化铝和电解铝》

2025年7月20日:《喵老师说电解铝(一)——铝土矿、氧化铝和电解铝》

2025年7月20日:《喵老师说电解铝(一)——铝土矿、氧化铝和电解铝》

2025年7月21日:《喵老师说电解铝(一)——铝土矿、氧化铝和电解铝》

2025年11月7日:《铝股暴涨——大家都吃到大肉了吧!7月20日,《喵老师说电解铝》培训视频》

认真看完这一系列小作文的小伙伴们,早就吃到大肉了。

发行数据

本次发行25%,按最高发行价计算,融资54.95亿,发行后总市值约219.8亿港元,静态PE倍数为9.76倍。

主要财务指标

利润表:

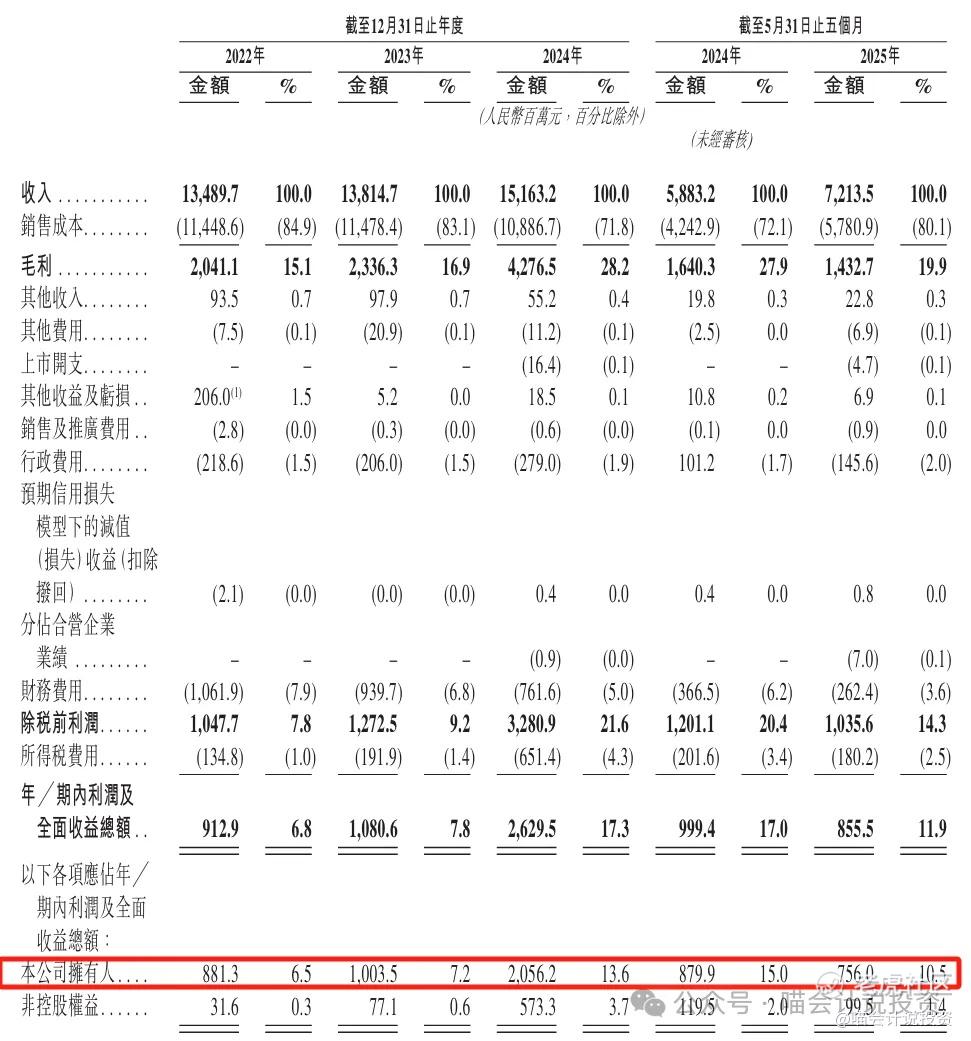

三年期间归母净利润CAGR49.3%,但需要注意的是2025年前五个月的归母净利润同比是下降的。

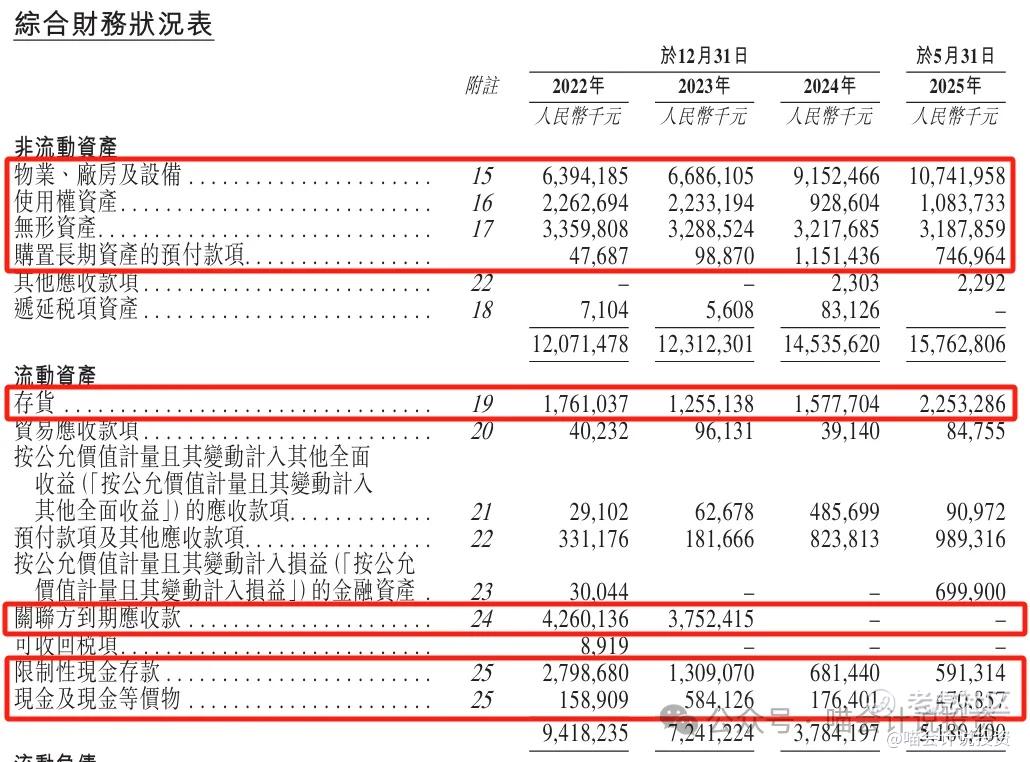

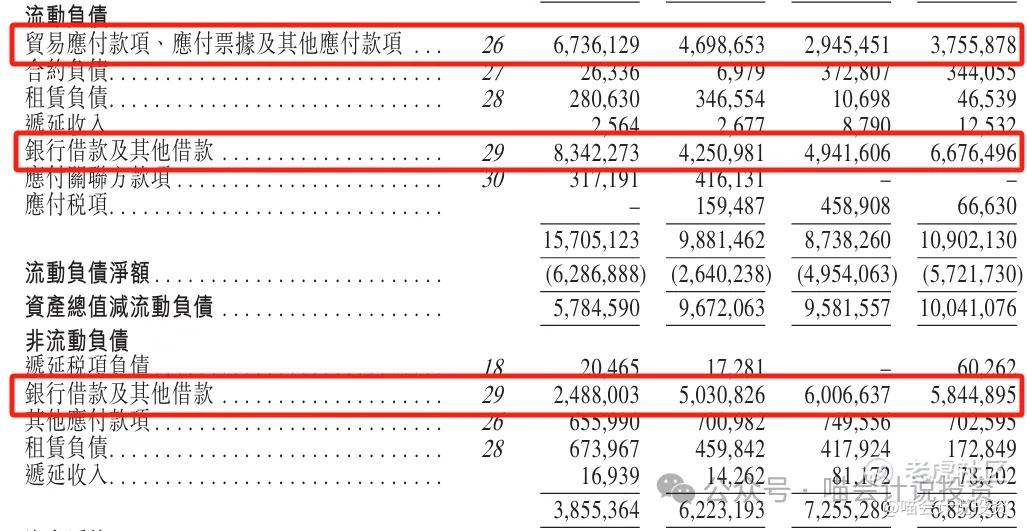

资产负债表:

-

PP&E最后一年增长飞快,差评;

-

存货规模虽然比较大,但是没有增长,5个月的数字可能是在年中比较高;

-

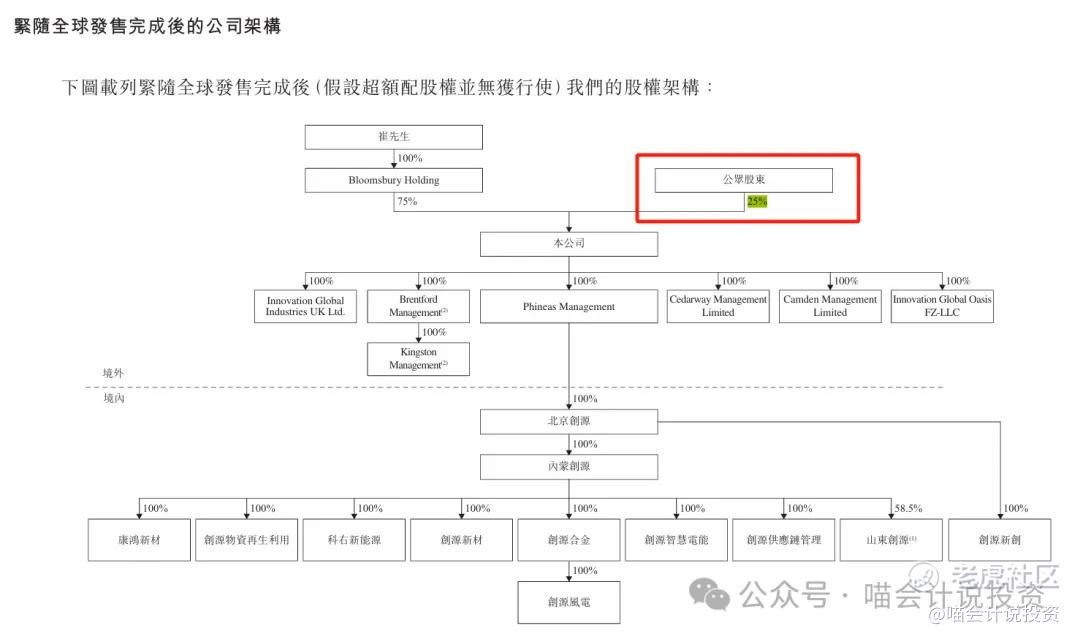

应收关联方创新新材(是一家A股上市公司,同受实控人崔立新控制),7成以上的销售是卖给这家公司的,前两年欠了40亿规模的应收款,估计为了港股上市在2024年底解决掉了;

-

现金越来越少,说好的很赚钱呢?

-

银行借款并未减少,只是结构改善了,长期占比提高了,总欠款还在120亿的规模;

-

现金大幅度减少,主要是还关联方欠款去了。

资产负债表小结:看得出这家企业之前苦日子过了很久,资产负债率高的惊人,这两年10亿、20亿归母净利润对于改善资产负债情况而言,杯水车薪。

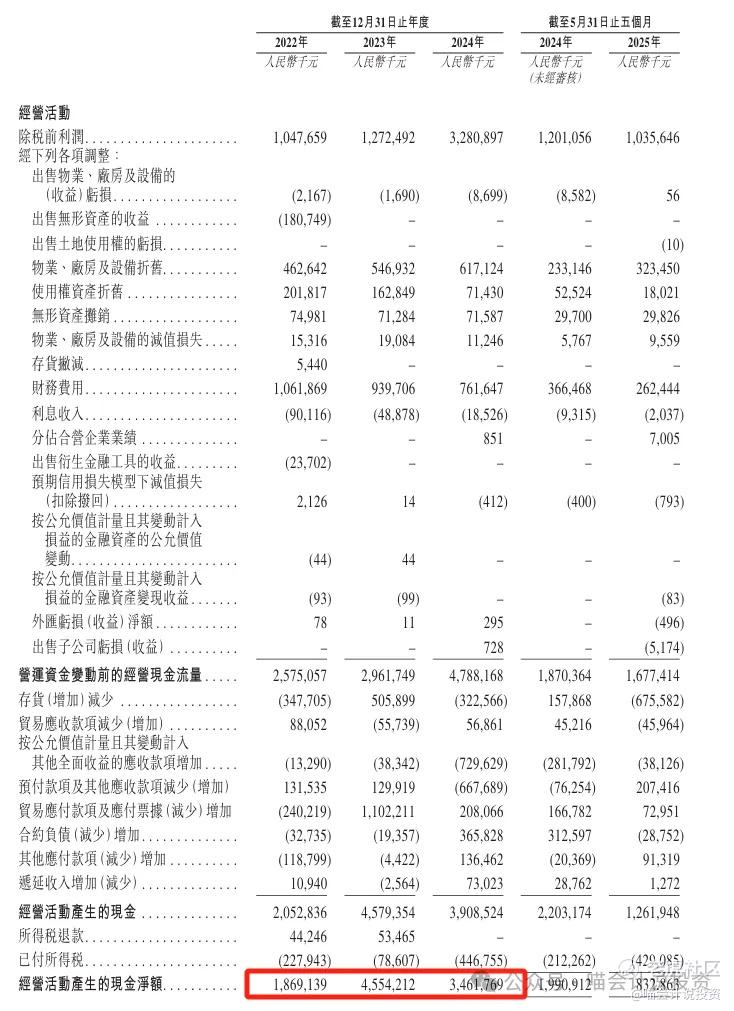

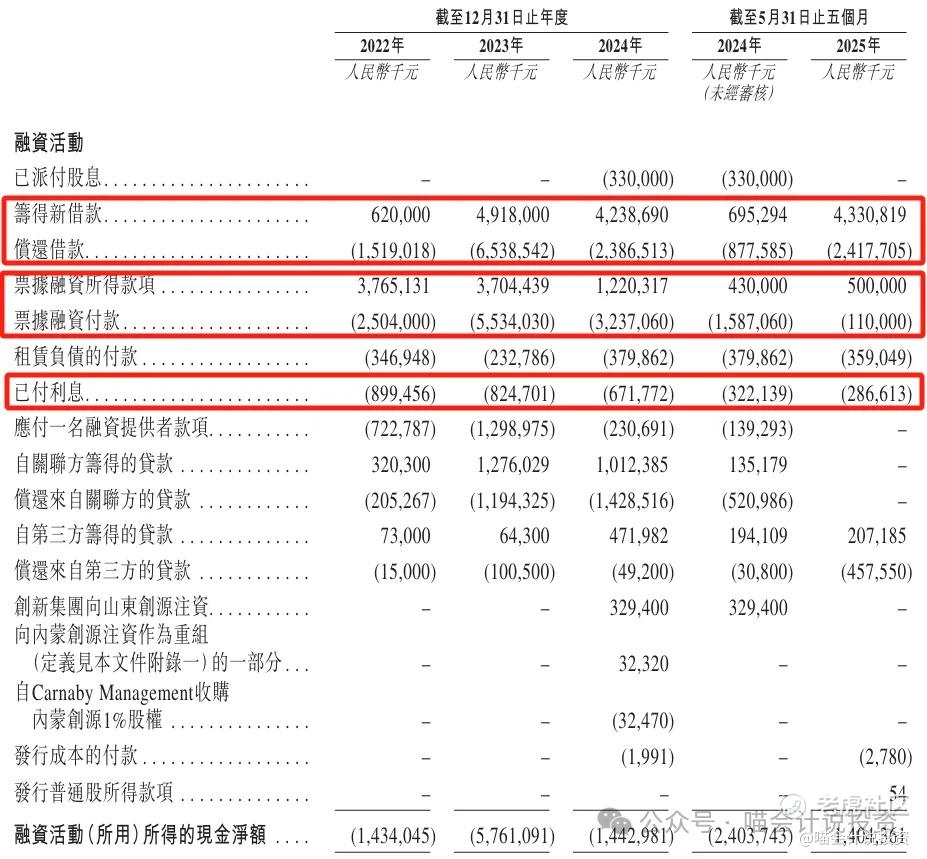

现金流量表:

-

经营活动现金流写了一大堆,总结就是略高于净利润;

-

“买买买”很凶悍,单是在2024年就高达31亿,远大于归母净利润,基本和经营活动现金流打平;

-

借款进进出出,多年看还是净增加的,特别是2024、2025年前五个月,各自多借入20个亿,差评;

-

票据融资付款,美化经营活动现金流,每次看招股书都要问候一下准则委员会那群闭门造车的大聪明;

-

每年七八个亿的利息也是一个大负担,幸好这两年降息降的比较凶。

总结:乍一看每年赚10亿、20亿的公司,内裤扒光一看,根本不赚钱。而且关联交易这么多,又这么喜欢“买买买”,小股东利益根本不会care的。

喵老师断言,这家公司一辈子派息折现,绝不可能超过发行后总市值的,不信的大家走着瞧。

喵老师写铝系列的时候,主流电解铝上市公司都看了一眼,有好有差,这么差的,倒还是头一次看到。

打分表

-

发行人:公司治理,一塌糊涂(0分)。

-

行业和业务发展:电解铝最近在风口,不过这家公司在电解铝阵营里垫底(3分)。

-

货量:10万手/5.55亿的货,大票,容易中签(0分)。

-

发行价:PE10倍左右,中国宏桥、中国铝业H股,都在14-15倍,虽然他的利润质量差的很,投资者都不管的(8分)。

-

基石投资者:中西合璧,名单中假洋鬼子比较多,不乏大牌机构,比例基本拉满了(9分)。

-

保荐人:中金华泰,卧龙凤雏(5分)。

-

绿鞋:15%(10分)。

-

市场热情:港股打新市场,目前二婚是冰点,头婚股,质量差一点的还好,不过这货的货量太大了(5分)。

总结:5分项目,很纠结,明明内核还是一坨那个,但是外面包了一层巧克力。而且高瓴、宏桥、景林和一群险资都瞎了,争相认购。

打,还是不打?

喵老师不会看错的,这家公司公司治理一塌糊涂,民企的臭毛病一个不少,历史包袱非常重,未来的股东回报,你们都别指望了。

赚到的钱,通过关联交易和“买买买”全部给你们倒走了,高瓴砸了1个亿美元,再过三五年来看,非常呵呵。

既然这些大牌机构都瞎,那有理由相信,整个市场都是瞎的,大家都装作没看见,闭着眼睛申购好了。

甲乙组台阶设置

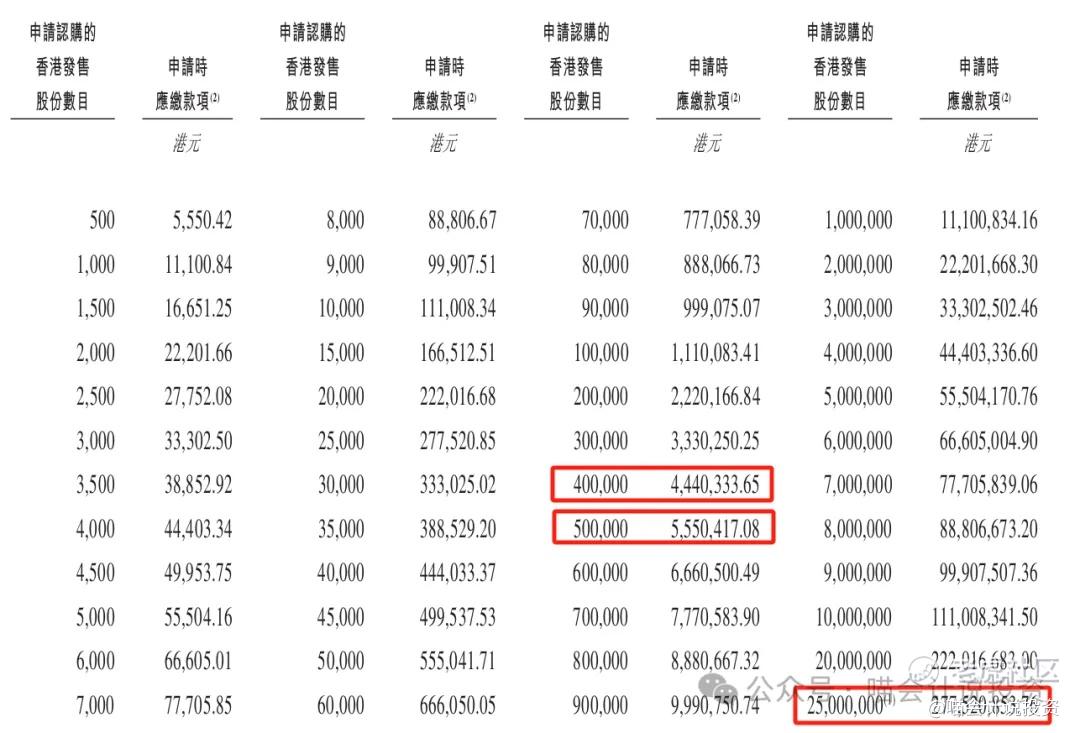

这次顶头槌需要2775万本金,甲尾44.4万本金(800手),乙头55.5万本金(1000手),台阶很缓。

乙组头部也一样,都是11.1万/200手一个台阶。到100万股/2000手起,台阶又升到111万的本金/2000手一档了。

超额认购倍数

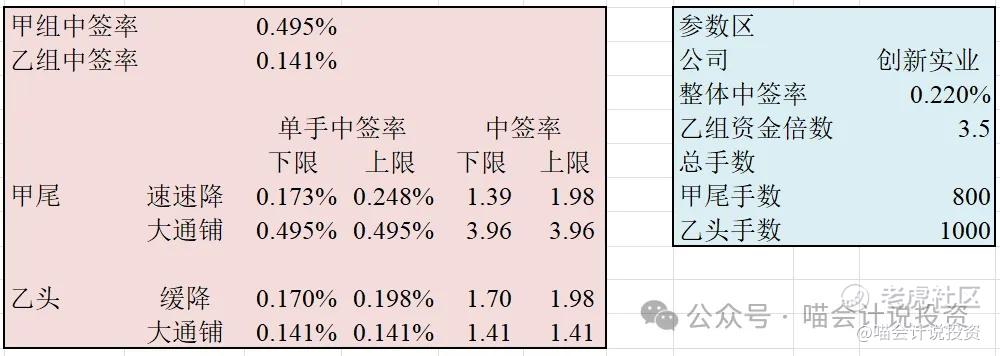

因为市场情绪很差,本来香港市场4500亿打新资金,估计来几个史珍香小票,大家还能有热情,这样的大票,一半人会怂。

如果创新实业一家独享所有申购资金的话,按2500亿来计算吧,455倍,整体中签率2.2‰,乙组申购资金倍数按照3.5倍计。

现在市场情绪就是怕不中,又怕中,如果今天下午中伟新材暗盘,大家都吃到肉的话,估计申购创新实业的资金就会上来。

-

甲尾、乙头都是1-2手吧,也不至于中太多。

-

上限发行的话,即使破发,也破不了多少,即使盈利也没几个点,一两百万资金忙半天,估计也就输赢一两千;下限发行的话,还能有点肉吧。

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- lolmei·11-14高瓴都落场,唔跟都唔得啦!点赞举报