独立性和关联交易被反复问询,强一股份IPO背后的南通圆周率

近期,强一半导体(苏州)股份有限公司(以下简称:“强一股份”)IPO通过首发会议,但交易所在会上着重询问公司业务及研发独立性稳定性;对单一关联客户重大依赖的改善措施和效果;以及强一股份对南通圆周率的关联交易是否公平。

强一股份是一家专注于服务半导体设计与制造的高新技术企业,聚焦晶圆测试核心硬件探针卡的研发、设计、生产与销售。此次IPO,强一股份拟募集150,000.00万元,分别用于“南通探针卡研发及生产项目”和“苏州总部及研发中心建设项目”。

其实关于交易所对强一股份的问询问题,在第一二轮问询回复中强一股份已经做出详细回复,但审核会上,评审显然是想当面详细了解。

业务和研发的独立稳定及持续性

根据强一股份公开内容,公司销售单价50万元以上的探针卡中,手机AP领域收入占比分别为9.73%、78.39%、77.41%、90.83%;人工智能及GPU、CPU相关领域中,强一股份向主要客户2025年上半年收入占比下降较多;(3)2025年上半年,公司对B公司以外客户收入同比增长11.43%,其中2D/2.5DMEMS探针卡的销售收入同比增长55.62%,未说明在手订单增长情况。

交易所要求强一股份进一步说明报告期内来自不同应用领域的收入结构、变动原因,与下游各领域市场规模分布的关系;主要客户在下游各领域的市场份额、与对强一股份的收入贡献是否匹配;2025年上半年人工智能及GPU、CPU相关领域主要客户收入变动原因;按不同产品及下游应用领域,说明强一股份2025年以来对各主要客户收入、在手订单变动情况及原因,新客户开拓进展,以及未来客户结构变动趋势。

强一股份表示,报告期内,公司销售单价50万元以上的探针卡产品中,应用于手机AP的收入及占比均总体保持增长趋势,主要系相关客户出货量快速增长所致。

公司销售单价50万元以上的探针卡产品中,应用于人工智能及GPU、CPU相关领域的收入金额总体保持增长但占比存在一定波动。其中,2024年度公司在该领域销售金额大幅增长,其主要原因是相关客户算力业务发展势头良好,芯片出货量大幅增加,带动探针卡需求快速增长;在终端需求持续增长的背景下,国内其他厂商业务发展速度较快,公司积极布局该领域知名客户,使得该领域客户数量及销售金额均快速增长。

强一股份认为报告期内,公司探针卡产品下游应用领域较为广泛,且公司较多客户从事多种细分类型芯片的设计、晶圆制造或封装测试,公司无法获知很多单价相对较低的探针卡产品的具体下游应用领域;但公司报告期内销售单价50万元以上的探针卡产品收入分别为9,259.41万元、19,391.56万元、39,470.05万元和27,853.62万元,占全部探针卡销售收入的比例分别为42.60%、62.57%、65.06%和77.60%,保持持续快速增长的趋势。其中,公司销售单价50万元以上的探针卡产品主要应用于手机AP、人工智能及GPU/CPU相关领域、无线基站及其他通信网络领域,前述领域报告期内合计收入占比分别为92.49%、92.74%、94.36%和97.23%。

无线基站及其他通信网络领域方面,销售单价50万元以上的探针卡产品中,应用于无线基站及其他通信网络领域的收入及占比均总体呈下降趋势,其主要原因包括:第一,该领域项目周期一般相对较长,芯片迭代速度总体慢于其他领域,客户在芯片项目量产时集中采购一批探针卡产品并持续使用,后续新增探针卡采购需求相对较少;近年来5G基站建设速度有所放缓,从而一定程度上影响了相关芯片出货量及迭代速度。根据公开信息。

强一股份强调,截至2025年5月,中国已在31个省份部署5G-A测试网络,覆盖北京、上海等12个城市试点区域,可支撑5,000万用户,未来随着5G-A、6G技术的普及,预计相关领域的芯片需求空间具有较强发展潜力。

GPU、CPU方面,强一股份销售单价50万元以上的探针卡相关客户中,随着以C公司为代表的国内厂商出货量快速增长,其对于探针卡的采购需求大幅增加。其中,C公司2025年1-6月收入大幅增长,相应采购公司探针卡数量及金额均同比增长。

随着国内其他厂商陆续进入该领域,公司在该领域客户数量快速增加,且在手订单金额迅速增长,未来成为公司新增长点的确定性强。此外,众星微、清微智能及长沙景嘉微电子股份有限公司虽然2025年1-6月未有销售单价50万元以上的探针卡,但公司与其均持续合作,相关客户均有在手订单。

最后强一股份也强调,因相关芯片设计项目进度的因素导致对主要客户该领域探针卡销售金额阶段性下降,但相关在手订单充足,2025年全年持续增长的确定性较强。

强一股份认为,在手订单均包含意向性订单,意向性订单主要指公司客户因项目紧急、内部流程等因素导致暂时未向公司提供正式订单,但客户探针卡采购需求较为明确,公司根据客户需求组织探针卡设计、制造工作,因此意向性订单最终转化为在手订单的可能性很高。

南通圆周率背后的关联交易

第一轮回复中,强一股份强调公司于2022年及2023年剥离功能板、芯片测试板相关资产及人员,并转至关联方南通圆周率,相关交易构成业务,强一股份拟聘请评估机构以收益法对相关业务进行评估,就评估价值与相关业务转移作价的差价形成保障方案。

强一股份与南通圆周率在晶圆测试板、MLO销售方面存在经营相同或相似业务的情况,但占比较低不构成重大不利影响的同业竞争;强一股份与南通圆周率的业务定位及未来规划清晰,不存在发展方向上的重合,2025年上半年,强一股份晶圆测试板业务收入仍有963.62万元。

交易所要求强一股份说明强一股份转移功能板、芯片测试板业务评估及保障方案的最新进展,相关评估方式、过程、参数、依据及合理性,能否有效保障强一股份利益;结合2025年上半年强一股份及南通圆周率在晶圆测试板、空间转接基板等业务的开展情况,进一步说明双方避免潜在同业竞争的措施及其有效性。

同时交易所还注意到,强一股份向南通圆周率采购PCB具有高度定制化特点,价格可比性较差,以2024年至2025年1-6月采购金额较大(100.00万元以上)的规格型号PCB为例,采购价格不存在不合理的差异;2025年1-6月,公司向关联方润华全芯微、特思迪半导体采购设备,金额分别为1,176.99万元、530.97万元,价格系经双方协商确定;报告期各期,强一股份关联销售占营业收入的比例分别为38.88%、40.09%、36.00%和25.97%,关联销售价格、毛利率高于其余客户,主要系销售产品更高端所致。

交易所要求强一股份说明向南通圆周率关联采购是否公允;润华全芯微、特思迪半导体基本情况,强一股份采购金额占其业务规模的比例,关联采购必要性、合理性;相关设备价格与市场同类产品是否存在差异,资金支付、到货使用情况;结合强一股份向关联客户与非关联客户销售同类产品的价格、毛利率差异原因,以及相关产品价格、毛利率与可比公司对比情况等,说明强一股份关联销售公允性。

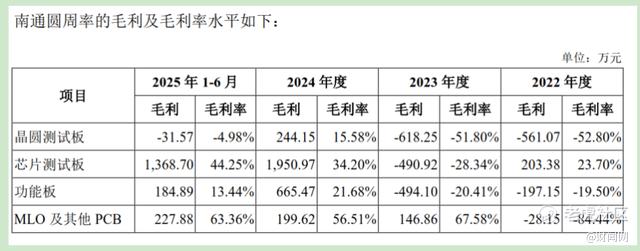

聚焦关联交易,强一股份披露了不同型号产品毛利率差异及原因,强一股份认为随着南通圆周率产能和良率的提升,南通圆周率的毛利率水平呈现向好趋势。其中,2025年1-6月,晶圆测试板业务毛利率为负,主要系当期其他客户需求种类多、单个项目数量相对较少所致。总体来看,由于南通圆周率尚处于发展初期、产品定制化程度较高导致报告期内不同型号产品毛利率水平存在较大波动。

强一股份坦言,南通圆周率不同规格型号的产品毛利率存在较大波动,但均高于当期该类产品的整体毛利率水平。造成不同规格型号毛利率差异的原因主要如下:加工难度,例如上表中加工层数越高、最小间距越小则价格越高,更能体现3技术附加值。销售数量,随着数量的增多,可以提高成品率、降低损耗,并形成一定规模化效应,对毛利率实现正向影响。材料,不同材料对于毛利率亦会产生一定影响。

强一股份认为,南通圆周率PCB产品定制化程度高,影响价格的因素较多,南通圆周率结合相关因素制定了统一的费率基线,并依据该基线向所有客户进行报价,2023年以来随着南通圆周率与其他客户交易金额增加,总体执行情况良好。强一股份报告期内向不同供应商采购同型号PCB、南通圆周率向强一股份和其他客户销售同型号PCB的交易价格不存在不合理的差异,相关交易规模及占比总体较低。

强一股份强调,南通圆周率不同型号产品较多,毛利率差异主要系产品定制化程度较高导致,与销售数量、加工难度以及材料等均具有一定关系。强一股份与南通圆周率的关联交易履行了必要的审议程序。强一股份向南通圆周率的关联采购具有公允性。最后强一股份再次强调,公司与重大客户系关联客户但业务获取方式不影响独立性;具备独立面向市场获取业务的能力;与主要关联客户B公司的交易具有公允性、独立性,不存在利益输送。关于强一股份后续IPO情况,值得市场持续关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。