当量化基金瞄准“基金平均成绩”,权益底仓又有新选择

为落实《推动公募基金高质量发展行动方案》,10月底,公募基金业绩比较基准征求意见稿公布,11月4日,改革加速落地,业绩比较基准要素一类库、二类库名录已经下发。

业内期待已久的业绩“尺”与“锚”有了标准。

当产品的“人设”被基准牢牢锁定后,对于投资者而言,更关键问题或许是回答:自身投资目标应该选择怎样的锚点?

如果是主动权益产品的投资,一个朴素的准则,或许应该是跟上,或者跑赢平均水平。

跑赢不难,难的是持续跑赢

首先,怎么定义市场平均?

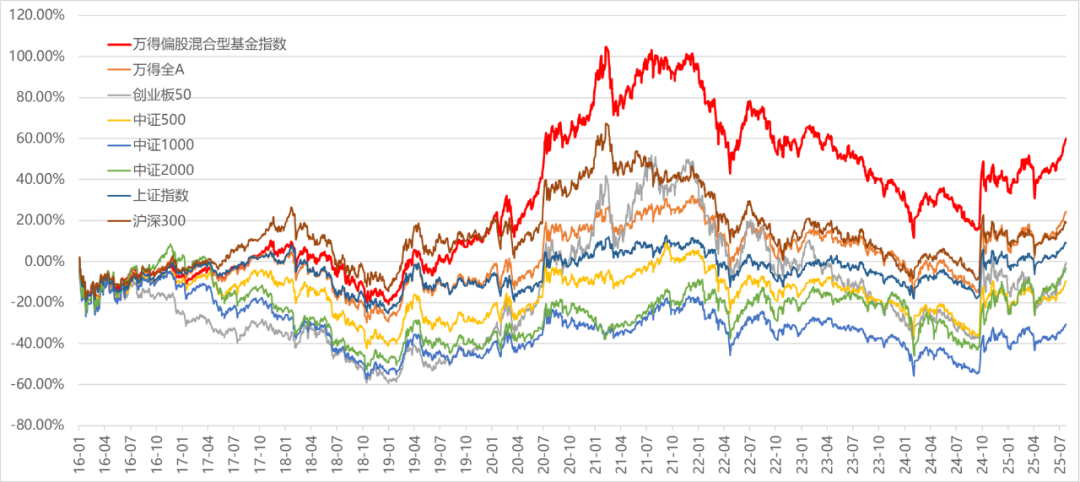

如果自身目标只是跑赢沪深300或者中证A500之类的宽基指数,选择相应的指数增强产品,大概率可以满足目标。但是如果投资主动权益基金,所谓“平均”水平,目前使用较多的是Wind偏股混合基金指数(885001),这是Wind根据市场上所有成立时间超过3个月的偏股混合型基金等权编制的,大体上反映国内偏股混合型基金的整体表现。

从近十年的表现来看,偏股混基金指数能持续稳定跑赢市场主流宽基指数。某种程度上,这种“超额”,也是主动权益基金这类群体的阿尔法体现。

数据来源:wind,截至2025/9/30

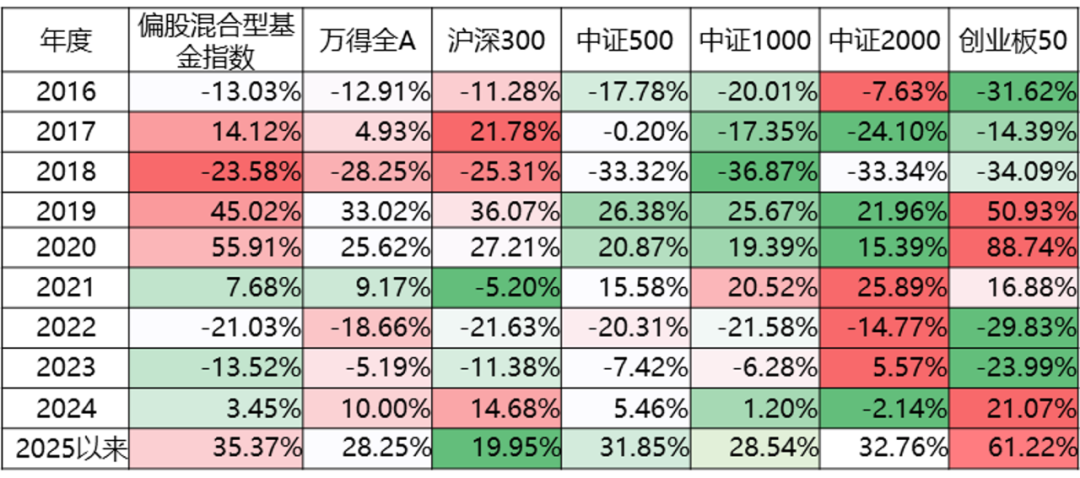

从单一年度来看,虽然过去两年大家体感很明显,似乎主动权益类产品“不行”了,但是在今年以来,或者在过去的几年,偏股混合型基金指数的表现还是比较不错的。

数据来源:wind,截至2025/9/30

值得注意的是,虽然它表征的是全市场偏股基金的平均业绩,但是对一只主动权益基金产品来讲,想要长期、持续跑赢它,并非易事。

申万宏源研究有过一个统计,自2016年以来,在连续的5年里面,能够每一年都跑赢偏股基金指数的主动权益产品,占比在个位数,5%以下,非常稀缺。大部分可能是其中两到三年能够跑赢,另外几年跑输。当然,连续每一年跑输的,也很少。

稀缺性,意味着价值。

以量化方式开辟全新可能

对于主动权益而言,优秀者很多,但难点在于事前精准识别那些能够持续战胜市场的产品。但是,对标一个基准,力争跑赢,这恰恰是量化的“舒适区”。

因此,对普通投资者来说,通过量化基金获取超越市场平均水平的收益,是一条成功概率更高的路径。与其希望自己成为“选基大神”,不如借助模型的纪律性去赢得一场胜算更大的比赛。

从历史数据看,国内不少量化增强产品都能做到“年年有超额”。

比如,张序管理的华安事件驱动量化混合(A:002179;C类:016491)。

这是一只以量化方式管理,以偏股混基金指数为基准的产品,自2020年5月18日张序开始管理以来,每年跑赢偏股基金指数与中证800指数。

数据来源:基金定期报告,截至2025/9/30

相较于基准持续稳定的超额收益,也吸引了不少投资者的关注,尤其是机构投资者的青睐。

那么,这只量化产品是如何做到连续多年跑赢偏股基金指数的?

华安张序的“量化武器库”

基金经理张序,硕士毕业于中科大少年班统计学专业,其高中时曾获得过物理竞赛全国一等奖,典型的理工科学霸。

他拥有近9年基金行业从业经验,近5年公募产品管理经历,曾任瑞银企业管理(上海)有限公司量化分析师,2017年2月加入华安基金,现任华安基金量化投资部助理总监,目前管理了包括华安事件驱动量化混合A(002179)、华安沪深300增强策略ETF(561000)等在内的多只产品,策略各有差异。

背后依赖的,是一套完备的量化“武器库”:A+F(AI+Fundamental)量化投资体系。

该体系融合了多个模块及模型,张序将各类模块和量化模型的特点摸得相当透彻,而且会根据不同产品的定位和风格特点,有针对性进行策略搭配和细节调整,从量化武器库中挑选适合的来应用,以期更好实现组合目标。

比如华安事件驱动量化混合,策略基准是偏股混合型基金指数,以超额收益为主要目标,跟踪误差次之。自2020年张序接手以来,在投资框架上,选择以“行业轮动+选股”的量化策略为核心,通过主动量化的方式有效实现收益增强。

其中,量化行业轮动框架,采用结合微观、中观、宏观三维一体的分析体系。微观层面以多因子框架为核心,形成月度配置的轮动组合,决定策略边际变化;中观景气预测通过景气趋势和景气拐点形成中长期的行业核心配置观点;宏观事件驱动模型在事件发生时间节点的重要性提升。

选股策略方面,除了基于产品对标基准的多因子模型,还加入了事件驱动模型,把行业的事件驱动和公司层面的事件驱动都纳入到模型中,形成可执行的交易策略。

在最后的组合构建环节,张序还会把选股模型和行业轮动做结合,通过基本面分析,以期达到1+1>2的效果。

写在最后

投资基金常有一句话,过往业绩不代表未来。这也是基金产品与普通消费品最大的差异所在,体验上无法“所见即所得”。

当业绩比较基准从一个写在基金合同里的“装饰品”,变成一个需要严肃对待的“硬约束”,公募行业正在经历一场静悄悄的逻辑重塑,跟上基准是基本要求,跑出阿尔法才是基金经理的价值体现。这一转变,或许正为以纪律性见长的量化投资悄然打开一扇新的窗口,也为希望获取稳定超额收益的投资者,提供了更高效的工具。

风险提示:基金管理公司不保证本基金一定盈利,也不保证最低收益,基金过往业绩不能预示未来收益。我国基金运作时间较短,不能反映股市发展的所有阶段。市场有风险,投资需谨慎,风险自担。投资人在投资基金前应认真阅读《基金合同》和《招募说明书》等基金法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身的风险承受能力、投资期限和投资目标,对基金投资作出独立决策,选择合适的基金产品。

张序所管理的全部产品近5年年度业绩表现列示如下:

华安事件驱动量化混合A:成立于2016-12-14,业绩基准为中证800指数收益率*75%+中国债券总指数收益率*25%。本基金2024年至2020年度历年业绩(及业绩基准)表现为21.82%(10.51%)、-8.63%(-7.36%)、-17.86%(-15.94%)、30.84%(0.00%)、59.19%(19.30%),张序的管理时间为2020-05-18-至今。

华安事件驱动量化混合C:成立于2023-03-20,业绩基准为中证800指数收益率*75%+中国债券总指数收益率*25%。本基金2024年度业绩(及业绩基准)表现为21.82%(10.51%),2023-3-20至年底业绩(及业绩基准)表现为-13.34%(-9.01%),张序的管理时间为2023-03-20-至今。

华安沪深300增强策略ETF:成立于2022-12-21,由许之彦和张序共同管理,业绩基准为沪深300指数收益率。本基金2024年至2023年度历年业绩(及业绩基准)表现为20.85%(14.68%)、-9.56%(-11.38%),许之彦的管理时间为2022-12-21-至今;张序的管理时间为2022-12-21-至今。

华安沪深300增强A:成立于2013-09-27,业绩基准为沪深300指数收益率*95%+同期商业银行活期存款基准利率(税后)*5%。本基金2024年至2020年度历年业绩(及业绩基准)表现为15.14%(14.04%)、-13.44%(-10.79%)、-19.91%(-20.53%)、1.56%(-4.92%)、47.64%(25.87%),张序的管理时间为2021-01-18-至今。

华安沪深300增强C:成立于2013-09-27,业绩基准为沪深300指数收益率*95%+同期商业银行活期存款基准利率(税后)*5%。本基金2024年至2020年度历年业绩(及业绩基准)表现为14.68%(14.04%)、-13.78%(-10.79%)、-20.23%(-20.53%)、1.16%(-4.92%)、47.05%(25.87%),张序的管理时间为2021-01-18-至今。

—— / Cong Ming Tou Zi Zhe / ——

排版:唐唐

责编:艾暄

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。