美股 这家公司将超越英伟达5万亿市值

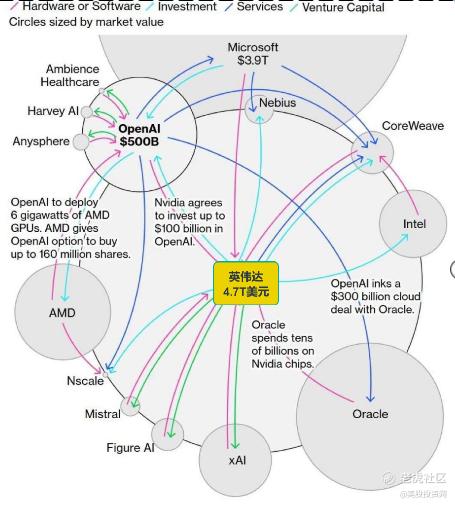

如今,美国已有数十家科技公司都急切地想与 OpenAI 或英伟达建立联系。在它们看来,唯有紧紧抱住这两条“AI大腿”,才能证明自己依然站在时代最前沿,未被技术浪潮抛下。 $英伟达(NVDA)$

然而,谷歌却显得格外独立——它既没有全力融入 OpenAI 的生态体系,也并未完全依赖英伟达的芯片。

从 OpenAI 横空出世到如今,ChatGPT 的月活跃用户已接近 30 亿人,几乎相当于地球上三分之一的人都在使用它。

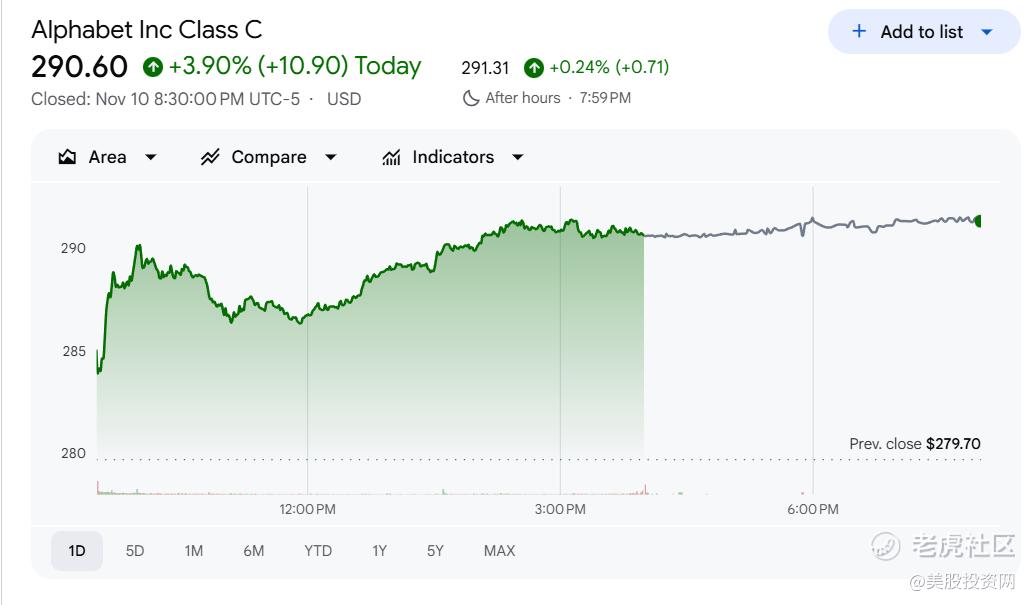

这让不少人认为,使用谷歌搜索的人势必会大幅减少,唱衰谷歌的声音一度此起彼伏。然而,出乎意料的是——谷歌的股价非但没有下跌,反而一路攀升,屡创新高。 $谷歌(GOOG)$

截至本周,股价已涨至291.67美元,累计涨幅高达73%。

谷歌的战略,不得不让人深思:

这种特立独行,是否意味着它早已暗藏一枚足以颠覆整个行业、令所有对手震惊的“大招”?

在硬件上,谷歌的AI芯片有能力向英伟达的GPU发起挑战,而且要算力有算力;

在软件上,Gemini 是目前唯一具备与 ChatGPT 正面抗衡实力的最好模型。

谷歌同时掌握软硬件两端,这种整合使其具有成为有望超越英伟达(市值五万亿美元级别)的科技巨头的潜力。

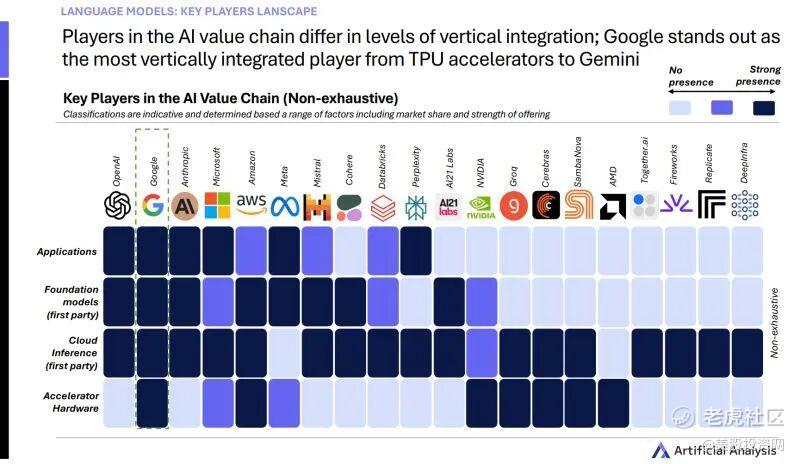

谷歌的“垂直整合”

谷歌得以挑战由 OpenAI 和英伟达主导的 AI 阵营,核心在于其构建了“模型 x 算力 x 芯片”的深度垂直整合闭环生态。这种模式帮助谷歌实现了“自给自足、自控成本、独享利润”,使其在算力层面摆脱了对外部技术的依赖,获得了战略自主可控权。

谷歌TPU芯片

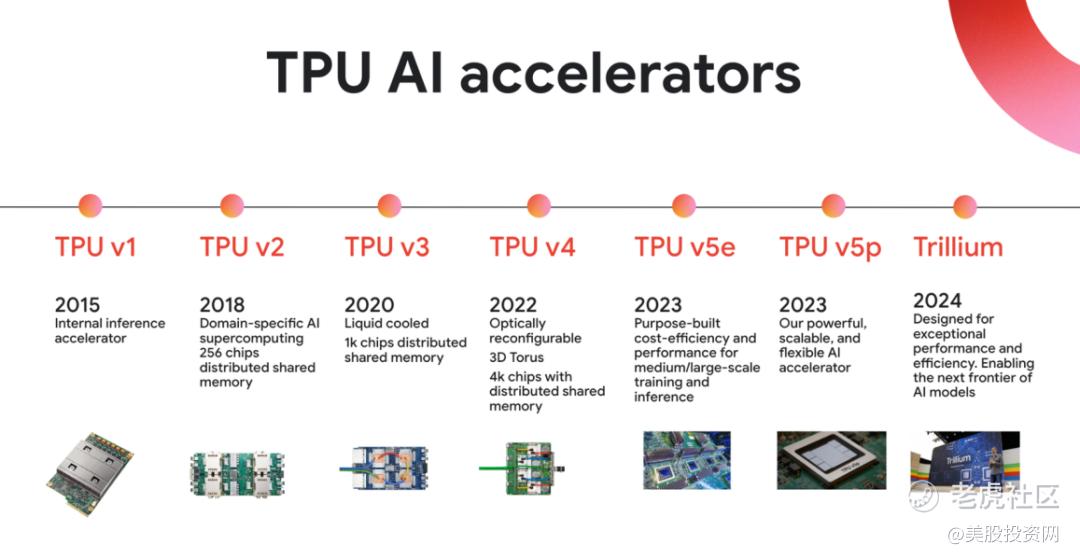

而这套生态系统的“核心心脏”,正是谷歌早在 2015 年便超前部署、并持续迭代至今的自研 AI 专用芯片——张量处理单元(TPU)。

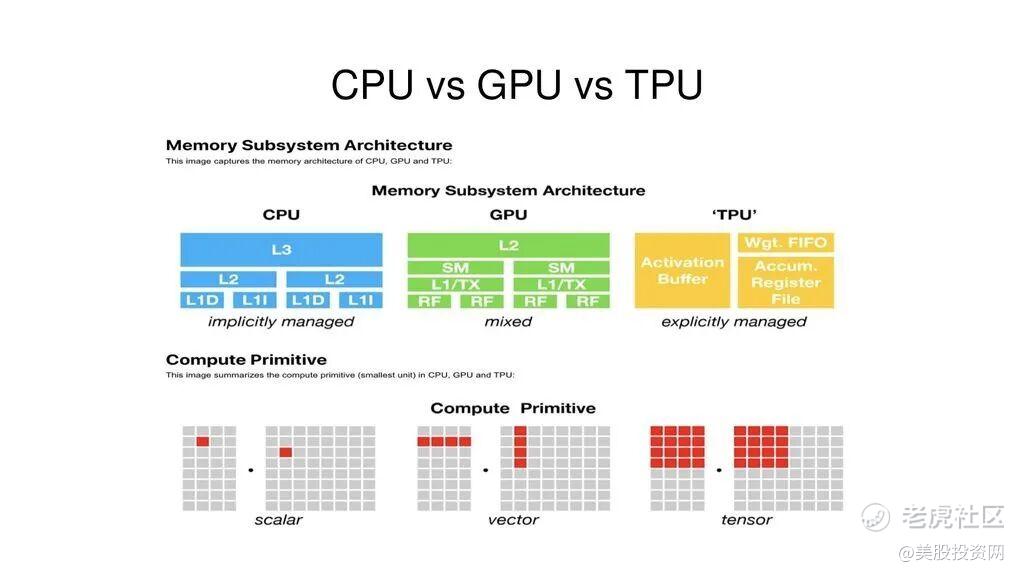

TPU 的优势源于其定制化的 ASIC 芯片设计,它专为高速、低耗地处理神经网络计算而生。与需兼顾多种功能的通用 GPU 相比,TPU 在处理 AI 任务时效率更高。

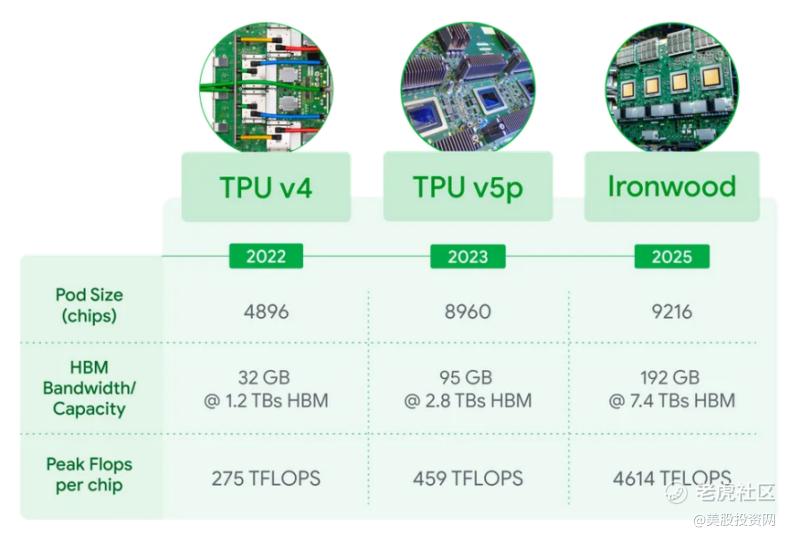

最新的 Ironwood(第七代 TPU)在性能上实现了重大飞跃,其训练和推理性能比上一代 Trillium 提升了 4 倍,相比 TPU v5p 峰值性能更是提升了 10 倍。更重要的是,Ironwood 能够在单个集群中连接多达 9,216 个芯片,提供了无与伦比的超大规模计算能力。

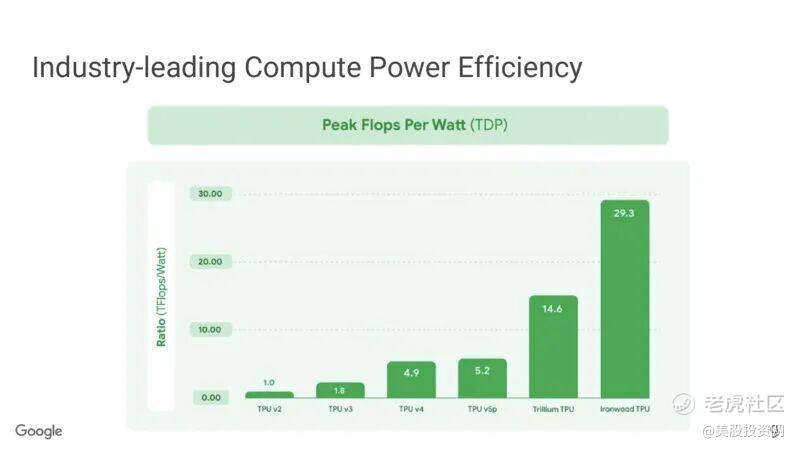

在能效方面,TPU 的表现具有颠覆性意义,其能效通常是同代 GPU 的 2 到 3 倍,极大缓解了数据中心的能源瓶颈。

性能上的飞跃直接转化为显著的成本效益,尤其是在 AI 模型部署和运行的推理工作负载方面。TPU 在推理任务上的性价比可达 GPU 的 4 到 10 倍,并通过新一代 v5e 实现“每美元吞吐量”比 v4 提高 2.5 倍,确立了压倒性的成本优势。

这种卓越的性能和成本比,不仅用于谷歌内部训练 Gemini 等大模型,更通过谷歌云 向外部客户提供服务,将巨大的自研投入转化为可盈利的云基础设施,构建了强大的技术和商业壁垒。

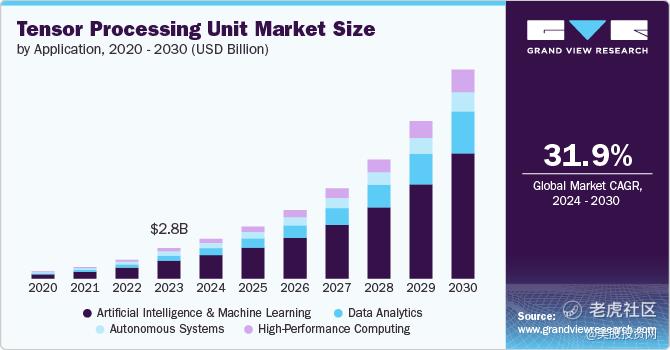

尽管英伟达 GPU 仍是市场主流,但 TPU 所处的 AI 专用芯片市场正在以每年超 30% 的速度快速爆发,预计到 2030 年将膨胀到 196 亿美元。谷歌 TPU 凭借其高效率和低成本的优势,已经成为 ASIC 市场中增长最快的力量。

一些分析师甚至大胆估算,谷歌的 TPU 业务价值可能高达 9000 亿美元,这表明,在 AI 军备竞赛中,这套“自给自足”的 TPU 系统,是一个被市场严重低估的“价值洼地”,未来潜力巨大。

谷歌云

在 AI 算力这条赛道上,拥有定制的芯片“心脏”(TPU)只是第一步。运输和变现这股计算能力的“血管”同样关键。

谷歌云正是那条强大的网络。它不仅能将 TPU 提供的算力输送到世界各地,保证内部 AI 业务的顺畅运转,更重要的是,它将这种强大的计算能力转化为实打实的利润。

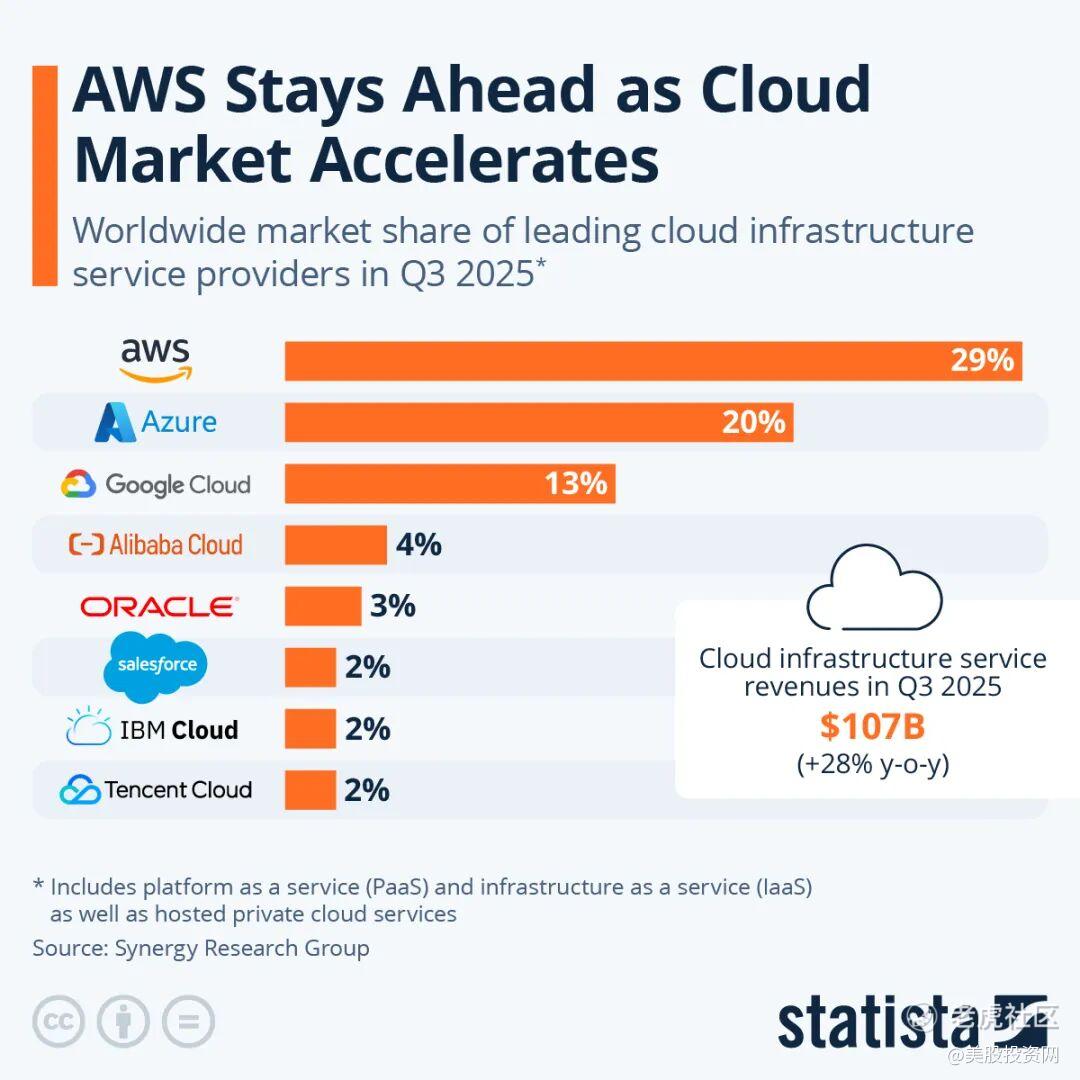

在规模高达万亿级的全球云基础设施赛道中,谷歌云稳居前三,市场份额约 13%。

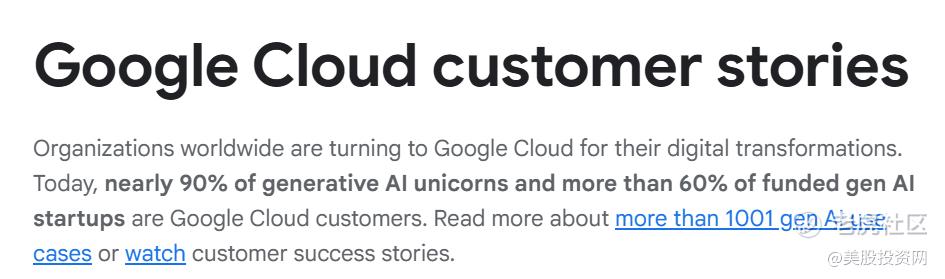

其平台已成为 AI 创新的温床:据披露,其‘生成式 AI 独角兽’渗透率已接近 90%,而获得资本支持的生成式 AI 初创企业中,其客户比率超过 60%。行业报告预测,‘GPU 即服务’市场的年增速可能达到惊人的 165%,这充分支撑了谷歌云在这一赛道上的迅猛发展。

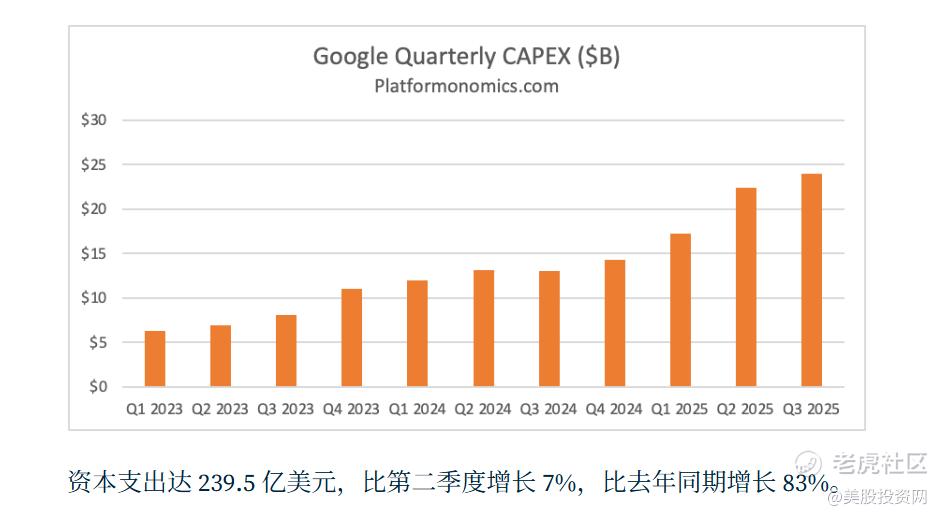

正是这种爆炸式的需求,推动了谷歌巨额资本支出的有效转化。仅 2025 年第三季度,谷歌就砸了 239.5 亿美元去扩建基础设施!

对大多数竞争对手来说,花这么多钱采购算力,纯粹是一个巨大的“成本中心”。但谷歌却把这变成了自己的超级优势:

谷歌首先利用其强大的云网络,为Gemini模型和AI Overviews提供优化且低成本的内部计算资源。

随后,谷歌通过云平台出租TPU的独特优势和低成本。如果客户想使用定制化的TPU来训练模型,他们必须使用谷歌云的服务。

通过这种方式,谷歌不仅拥有自己的芯片“工厂”(TPU),还拥有一个强大的“销售渠道”(谷歌云)。原本用于基础设施建设的巨额投入,成功转化为持续增长的云业务收入,实现了成本中心向利润中心的完美跨越。

Gemini 模型

当芯片与算力准备就绪,最后登场的是决胜的“终极武器”:Gemini 模型。它不仅是技术性能的体现,更是谷歌垂直整合生态的战略中枢和最终价值的载体。

Gemini 的强大源于其独特的数据护城河,它直接出生在谷歌搜索、YouTube、Gmail 等拥有数十亿真实用户的数据沃土之上。

最新公布的数据显示:仅 2025 年 6 月,Google 的月处理量接近一千万亿个 Token(千兆级别),相当于每分钟处理数千万至数亿个 Token。

这个数字清晰表明:Gemini 背后运行的不仅是模型,而是一整套生态、算力与真实用户数据在滚动增长的体系。对于任何依赖模拟或公开数据的封闭模型而言,想要复制这种实时、海量、高质的用户反馈,已构成难以逾越的壁垒。

由此,谷歌构建了一个强大到难以超越的“数据飞轮”:

海量用户数据训练 Gemini,让它更智能!

更智能的模型驱动产品体验优化。

优化的产品体验吸引更多用户流量。

新增用户流量产生更大量的循环数据。

这个飞轮一旦转动起来,便会形成难以超越的加速度。

由此可见,谷歌的“沉默”绝不是动作慢、迟缓,而是一种极致的战略耐心!当别人都在合作与集成的快车道上狂奔时,谷歌选择了一条更难、但也更稳健的路:从芯片、到算力、再到模型与应用,亲手打造一个完全属于自己、拥有自带现金流的 AI 王国。

谷歌AI搜索大变革

很多人对谷歌的质疑,是从“ChatGPT 会杀死搜索”开始的。但谷歌的回应是通过 AI 彻底升级搜索,并收回流量变现的主导权。

这背后是其 “模型 × 算力 × 芯片” 垂直整合战略的实践:既然拥有自研模型和算力,谷歌就将 AI 直接嵌入搜索这一核心流量入口,而非将主导权拱手让人。

谷歌推出的 AI Overviews(AI 总结)已经开始改变搜索的形态:

以前:你搜 → 谷歌给你一堆链接 → 流量被外部网站拿走。

现在:你搜 → 谷歌首先给你一段 AI 总结 → 绝大部分问题在谷歌自己平台上就解决了。

这种转变意味着谷歌在为用户提供精准答案的同时,也收回了大量的跳转流量和商业机会。

尽管搜索形态变化,谷歌的搜索和广告收入依旧保持增长。关键在于,谷歌并未替代高价值的商业决策需求(如“购买意向”、“本地服务”),而是保持了这些高价值流量,并确保它们留在自己的生态内。

更深层的原因在于成本壁垒。很多公司不敢大规模推动 AI 搜索,正是因为每次生成答案都会耗费巨大的算力,成本极高。谷歌能够放开手脚,正是由于其端到端的垂直整合。对从硬件(TPU)到软件(Gemini)的整个计算过程拥有深度优化和绝对控制权,其推理成本是由自身而非外部供应商定价。

过去,谷歌搜索结果页是一个将用户导向四面八方外部站点的“流量枢纽”。 现在,用户在站内获得答案后,下一步往往会点击谷歌自家的Shopping(购物卡片)、Maps(地图导航)或YouTube(视频内容)。这形同一场“内部消化”。

谷歌由此将广告位、成交入口和整个商业化路径紧密锁定在自己的生态系统内,不仅冲击了依赖传统搜索流量的外部网站,更铸造了一道难以逾越的商业护城河。

谷歌能否超越英伟达市值5万亿?

所以到这里为什么只有谷歌,能超越英伟达 5 万亿市值?这个答案已经出来了。

微软、Meta、甲骨文这些巨头,本质上都是 AI 竞赛中的资源采购方。他们必须持续砸钱买英伟达的芯片,这笔钱就是他们的成本。

但谷歌不同。它用 “Gemini 模型 + TPU 芯片 + Google Cloud” 搞了个闭环,把算力变成了利润中心。自己用最低的成本驱动 AI,用不完的还能对外卖服务赚钱。

英伟达五万亿的市值建立在其对 AI 算力稀缺性的‘定价权’之上。 然而,谷歌正在做的,就是用自己的垂直整合体系,在内部彻底打破这个垄断!这种不受制约的无限利润想象空间,让谷歌成为唯一一个可能超越英伟达市值的公司。

从投资角度看,押注谷歌,买的其实是“供应链的绝对控制权”。

微软、Meta 一旦芯片市场波动或供应出问题,战略就会受挫。但谷歌有 TPU,它能稳坐钓鱼台,在算力供应上有更大控制力。低成本带来高容错率,让谷歌的 AI 战略具备长期跑下去的韧性。

其次,谷歌的回报潜力是指数级的。目前其市值约为 3.5 万亿美元,5 万亿只是第一阶段目标,而长期目标直指 10 万亿美元。

谷歌不仅在卖模型,更是整个 AI 基础设施的“地主”——它掌控着算力、算法、生态与数据的底层资源,能够从整条价值链中收取利润。每一笔投入,都在优化成本的同时推动营收增长,实现了利润的双重爆发。

那些依赖外部技术的公司,虽然能够快速实现营收并赚取短期利润,但其利润率往往被高昂的硬件成本费用所压缩。随着市场竞争的加剧,或者 AI 行业的泡沫声音加剧等,投资者的耐心可能会迅速消退,估值也可能随时会出现回调。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DaveLewis·2025-11-18谷歌的垂直整合确实让人有无限想像空间!点赞举报