慧选机构评级目标价:Coinbase(COIN)20251119

联博集团对Coinbase(COIN)的最新研究报告核心观点分享

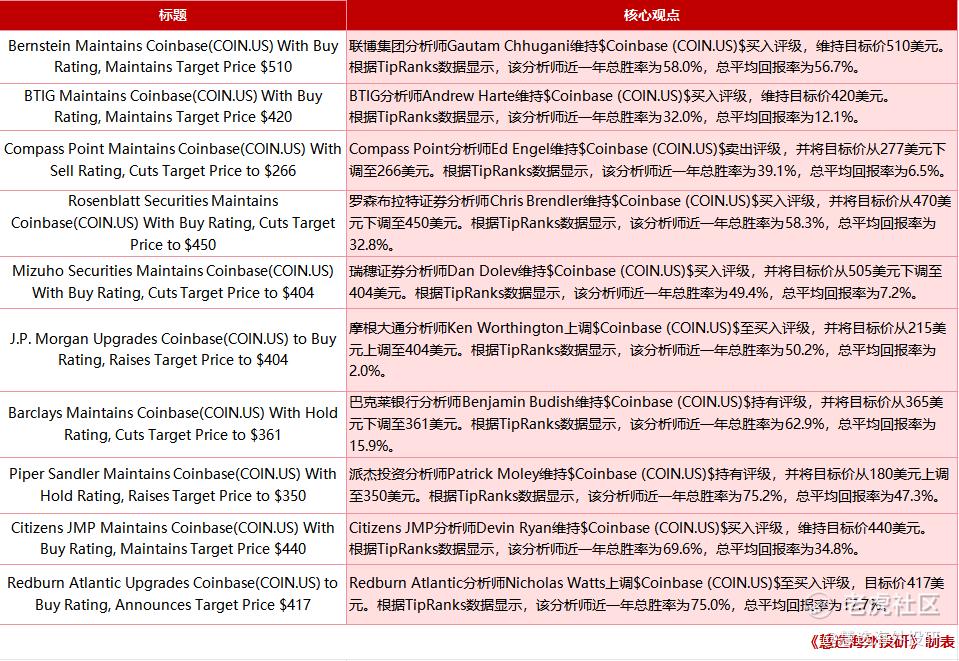

一、核心结论:维持“买入”评级,目标价510美元

联博集团(AllianceBernstein)分析师Gautam Chhugani维持对Coinbase(COIN.US)的“买入”评级,并将目标价从310美元上调至510美元。这一调整反映了分析师对Coinbase作为“加密金融亚马逊”的长期增长潜力的高度认可,认为其业务模式的扩张(如衍生品、稳定币、Base区块链等)将驱动未来营收与利润的持续提升。

二、核心观点拆解

1. 业务模式转型:“加密金融亚马逊”的生态扩张

联博集团认为,Coinbase已从传统加密交易平台转型为“一站式加密金融服务平台”,其业务版图已超越单一交易范畴,涵盖:

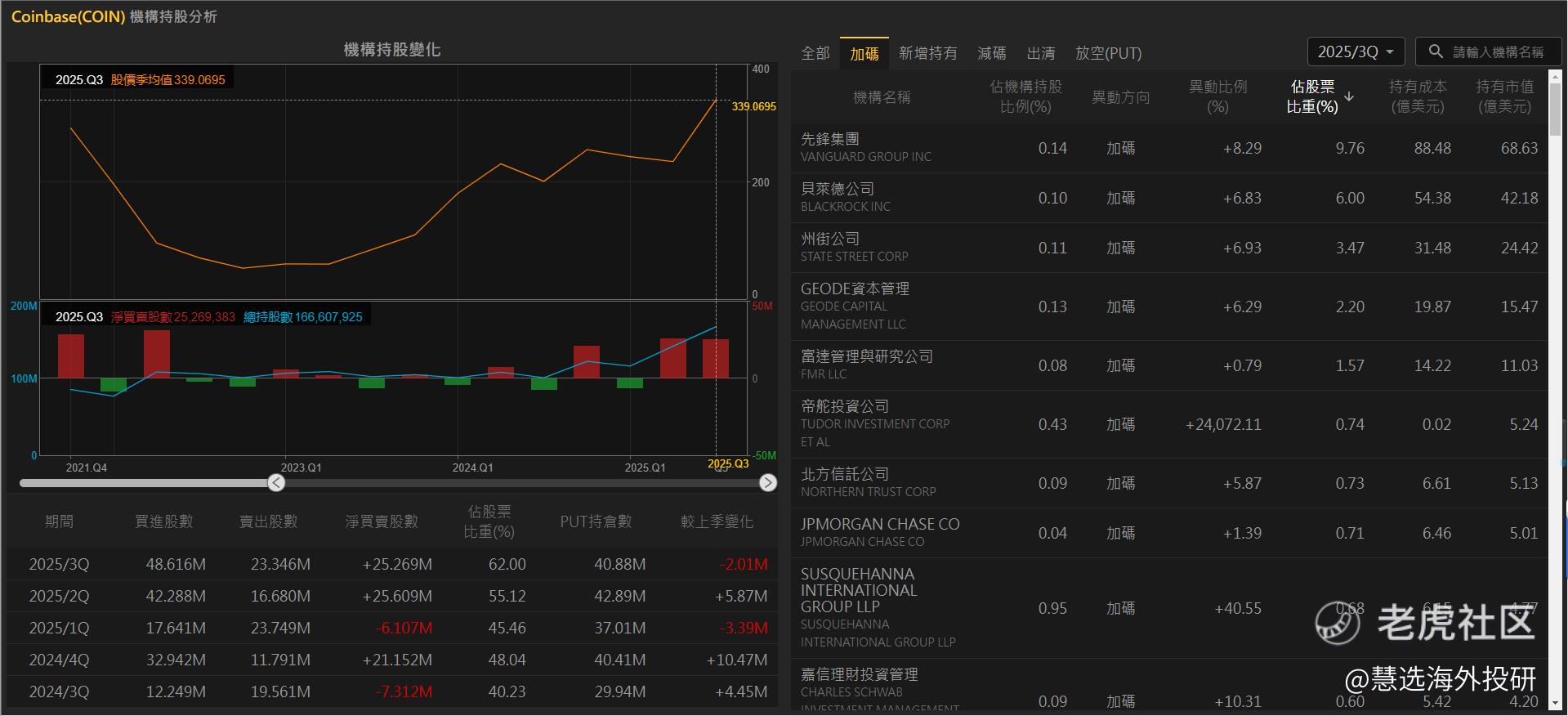

1)机构托管与交易:作为美国最大的合规加密交易所(持有纽约信托牌照),Coinbase为摩根大通、贝莱德等传统金融机构提供加密资产托管与交易解决方案,受益于机构对加密资产的加速配置;

2)稳定币与支付:Coinbase的USDC稳定币已成为加密生态的“入口”,其支付业务(如与Shopify合作的USDC付款)正在重塑电商与零售场景;

3)衍生品与区块链:通过收购Deribit(全球最大加密期权交易所),Coinbase补齐了衍生品领域的短板,提升了机构用户的黏性;同时,Base区块链(专为稳定币金融打造的Layer-1)的推出,进一步完善了其加密金融生态。

2. 长期增长潜力:机构与零售双轮驱动

分析师强调,Coinbase的增长动力来自机构与零售市场的双轮驱动:

1)机构端:随着美国加密监管趋严(如《GENIUS法案》推进),传统金融机构更倾向于与合规平台合作,Coinbase的机构客户数量(2025年上半年新增62家)与托管资产规模(同比增长21%)均呈现快速增长;

2)零售端:Coinbase通过优化用户体验(如简化KYC流程)与拓展产品矩阵(如预测市场、代币化股票),吸引了大量年轻用户,其零售交易营收(2025年上半年占比45%)仍保持较高增速。

3. 估值逻辑:长期增长预期支撑高估值

联博集团认为,Coinbase的当前估值(2025年预期市盈率约50倍)并未充分反映其长期增长潜力。分析师指出,Coinbase的估值应基于其长期增长预期(如AI驱动的广告收入增长、新业务的拓展),而非短期的资本支出或利润波动。当前Coinbase的估值(前瞻市盈率)低于同类科技公司(如Meta的28倍、英伟达的35倍),具备显著的提升空间。

三、风险提示

尽管上调了目标价,联博集团仍提醒投资者关注以下潜在风险:

1)监管不确定性:美国对稳定币的监管政策(如《稳定币法案》)可能影响USDC的发行与流通,进而拖累Coinbase的稳定币业务收入;

2)市场竞争风险:稳定币市场竞争加剧(如Tether的USDT、Hyperliquid的新产品)可能分流市场份额,影响Coinbase的支付业务增长;

3)宏观经济波动:若美联储推迟降息或经济衰退,加密市场流动性可能收缩,导致Coinbase的交易量与营收下滑。

四、总结:长期价值凸显,短期波动不改增长趋势

联博集团的核心观点可概括为:Coinbase作为合规稳定币龙头,受益于加密市场复苏与监管趋严,其“加密金融亚马逊”的生态扩张将驱动长期增长。分析师提醒投资者,尽管Coinbase的短期股价可能受市场情绪影响(如2025年以来涨幅显著,但近期有所回调),但长期来看,其业务模式的韧性与增长潜力将支撑股价上涨。建议投资者在关注其业绩表现的同时,保持对市场环境及竞争格局的警惕。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MorganHope·2025-11-21510目标价确实诱人,长期持有逻辑稳了!点赞举报