兢强科技营收放缓:信用期外应收账款大增,分红6500万后补流上亿

《港湾商业观察》徐慧静

2025年11月21日,铜陵兢强电子科技股份有限公司(以下简称,兢强科技)将于北交所上会迎考,保荐机构为国元证券。

这已是其第二次冲击资本市场。2021年11月,兢强科技递表深交所主板,次年9月,公司在发审会前夕主动撤回IPO申请,外界猜想撤回或与保荐机构中天国富证券有关。

相关统计数据显示,2021年至2022年期间,中天国富证券担任保荐的拟上市公司中,撤回、审核不通过、不予注册的公司多达10家,兢强科技成为其中之一。

此次上会,公司能得偿所愿顺利通过吗?

1

营收增速放缓,核心产品销售单价有所波动

兢强科技主要从事电磁线的研发、生产及销售,是国内主要的铝基电磁线产品供应商之一,其中以漆包铝线为主。根据中国电器工业协会电线电缆分会出具的证明文件,公司2021年至2024年生产、销售的漆包铝线产品的市场占有率在国内同类企业中名列第二。

据招股书显示,2022年至2024年以及今年上半年(以下简称,报告期内),公司营业收入呈逐年增长态势,分别为10.76亿元、12.17亿元、15.59亿元、7.82亿元;净利润也呈上升趋势,分别为0.52亿元、0.63亿元、0.78亿元、0.40亿元;与此同时,毛利率也有所上涨,分别为9.18%、9.76%、10.10%、10.20%。

进一步来看,公司主营业务毛利率分别为9.53%、10.11%、10.46%和10.46%,其中主要产品漆包铝线毛利率分别为9.25%、9.70%、10.87%和10.47%。公司2023年及2024年毛利率较2022年有所上升。据招股书显示,此上升现象主要原因是:下游需求增大,公司产销量增加,使得单位人工成本、单位制造费用下降,同时主要原材料之一绝缘漆价格下降。

2025年1-9月,公司实现营业收入11.69亿元,同比增长2.13%,归属于母公司所有者的净利润为6304.67万元,同比增长7.23%,扣除非经常性损益后归属于母公司所有者的净利润为5995.20万元,同比增长6.49%。

公司预计,2025年度实现营业收入14.8亿元-16亿元,较上年增长-5.08%至2.62%;归属于母公司所有者的净利润为7500万元-8500万元,较上年同期增长-3.33%至9.56%;扣除非经常性损益后归属于母公司所有者的净利润为7200万元-8200万元,较上年同期增长-3.00%至10.47%。

倘若2025年预计准确的话,意味着兢强科技业绩呈现放缓态势。招股书披露,2022年-2024年公司营收增长率分别为2.33%、13.18%、28.09%,2021年至2024年营业收入平均增长率为14.53%,复合增长率为14.05%。

从收入结构看,报告期内公司主营业务收入分别为10.26亿元、11.52亿元、14.71亿元、7.82亿元,其中漆包铝线收入占主营业务收入的比例依次为94.34%、94.45%、85.78%、76.14%,是公司收入的核心来源,但占比呈下降趋势。

从漆包铝线产品销售单价来看,期内也有所波动,分别为27423.21元/吨、25348.32元/吨、27153.20元/吨,2023年和2024年变动率分别为-7.57%、4.84%。

销售区域来看,兢强科技主营业务主要依赖于国内市场,15%左右在海外。报告期各期,公司境外销售收入为1.35亿元、1.30亿元、2.35亿元和1.12亿元,占主营业务收入的比例分别为13.15%、11.30%、15.96%和14.89%,公司外销主要以美元定价并结算,外汇市场汇率的波动会影响公司所持货币资金的价值,从而影响公司的资产价值,报告期各期,公司财务费用中列支的汇兑损益分别为-251.24万元、-105.95万元、-108.62万元和27.35万元。公司外销收入主要来自于越南、巴西、韩国地区的客户。

2

信用期外应收账款大增,期后回款比例下降

作为国内铝基电磁线领域的头部企业,兢强科技的产品广泛应用于家用电器、变压器、工业电机、仪器仪表及电动工具等多个领域,其中家用电器是公司最核心的收入来源。

公司主要采用直销模式进行销售,客户主要是下游生产厂商,同时涉及少量贸易商。据招股书显示,报告期内,公司向生产产家的销售额分别为9.38亿元、9.87亿元、12.85亿元、6.53亿元,占主营收比例依次为91.44%、85.72%、87.34%、86.64%。

凭借行业积累,兢强科技已成功切入美的集团、长虹华意、卧龙电驱、苏泊尔、惠而浦等知名企业的供应链体系,成为其核心供应商之一。

在亮眼的知名客户名单背后,公司前五大客户占比呈现下降趋势。据招股书显示,报告期内公司前五大客户销售收入分别为4.02亿元、4.05亿元、4.79亿元、2.07亿元,占当期营业收入的比例依次为37.34%、33.27%、30.73%、26.52%。

然而,相较于客户端,公司供应商集中度却依旧颇高。报告期内,前五大供应商采购金额占原材料总采购额的比例分别为83.59%、80.40%、77.34%、74.69%,连续四年超七成。历史数据显示,公司曾出现单一供应商采购占比超六成的情况,2022年向厦门国贸集团的采购金额达5.07亿元,占当年采购总额的60.69%。

值得注意的是,公司应收账款占比则大幅走高。报告期内,公司应收账款余额分别为2.42亿元、2.80亿元、3.60亿元和3.34亿元,占各期营业收入比例分别为22.48%、23.03%、23.10%和42.71%,周转率分别为4.31、4.66、4.87、2.25,2025上半年明显下降。

兢强科技指出,主要客户实际销售回款普遍在60-90天左右,故报告期各期末应收账款余额受最后一季度收入变动影响较大。账龄在1年以内的应收账款余额占比分别为99.86%、99.89%、99.82%和99.86%。

同时,按组合计提坏账准备的应收账款分别为1239.40万元、1430.59万元、1828.93万元以及1698.20万元,计提比例分别为5.13%、5.10%、5.09%、5.09%。

围绕着应收账款的两项重要指标则并不乐观。报告期内,公司信用期内应收账款占比分别为86.46%、88.73%、75.37%、71.14%,信用期外应收账款占比分别为13.54%、11.27%、24.63%、28.86%,两者刚好呈现一减一加态势。

财务分析人士认为,信用期是企业为客户提供赊销业务的期限,也就是客户可以延迟支付货款的时间。这个期限通常是基于客户的信用记录和支付历史来确定的,不同的客户可能会有不同的信用期。在信用期内,客户可以免息使用资金,但是一旦超过信用期,就需要支付逾期利息或罚款。

“在应收账款管理中,信用期内的应收账款通常坏账的可能性较小,因为客户在此期间可以免息使用资金。而信用期外的应收账款则面临更高的坏账风险,因为客户需要支付逾期利息或罚款,这可能影响其还款能力。”

截至今年9月18日,公司期内应收账款期后回款比例分别为99.87%、99.86%、99.01%以及67.68%。

与此同时,另一项核心效率指标存货周转率上半年也一样走低。报告期各期,存货周转率分别为6.29、7.26、8.73、4.25。

报告期各期末,公司存货账面价值分别为1.54亿元、1.48亿元、1.72亿元和1.58亿元,占流动资产比例分别为24.02%、21.90%、20.68%和18.96%,公司存货以库存商品、发出商品、原材料和在产品为主。

其中,公司库存商品账面价值分别为0.71亿元、0.59亿元、0.66亿元和0.82亿元,占存货账面价值比例分别为46.23%、39.89%、38.13%和52.04%,2022至2024年末占比逐年下降,主要是公司自2022年始调整了经营策略,降低了库存占比以应对市场风险。2025年6月末占比较上年末增加,主要是公司预计下半年下游需求放大,增加备货。

3

分红近6500万再补流上亿,存在“票据找零”

在偿债能力方面,虽然兢强科技总体好于同行业可比公司,但负债率则有所攀升。

报告期内,公司资产负债率(合并)分别为44.69%、48.23%、49.88%和46.04%,同行业可比公司资产负债率平均值分别为51.13%、51.77%、53.77%和55.25%。著名经济学家宋清辉指出:“兢强科技报告期内资产负债率长期处于40%-50%的区间,仍有改进的空间,制造业一般以40%以内更为稳健。”

此外,外界也关注到公司经营现金流连年为负的情况。

2022年至2024年,兢强科技经营活动现金流量净额分别为-1.41亿元、-0.30亿元、-1.63亿元,2024年经营活动净现金流与净利润比值低至-2.09,净现比显著低于1。截至今年上半年,经营活动现金流为0.77亿元,虽有所上涨,盈利质量仍待优化。

宋清辉表示:这种“净现比显著低于1且为负”的情况,直接说明了公司的盈利质量不高,且现金获取能力与账面利润严重不匹配。对于一家拟上市公司而言,稳定的现金流比高利润更重要。尽管其净利润数据不错,但其盈利的含金量非常低,这无疑是其IPO过程中潜在投资者和监管机构可能会重点关注的核心风险。

报告期内,公司货币资金账面价值分别为0.66亿元、0.75元、0.72亿元和1.59亿元,占流动资产的比例分别为10.34%、10.99%、8.58%和19.05%。

针对此次IPO,兢强科技拟募集资金3.3亿元,其中2.3亿元用于年产25000吨特种电磁线项目,1亿元用于补充流动资金项目。

不过,公司边分红边补流也引发一定质疑。2023年9月,兢强科技以总股本5987.5万股为基数,向全体股东每10股派发现金红利10.8元(含税),合计派发现金红利6466.5万元。

截至招股说明书签署日,曾东文直接持有24.72%的公司股份,通过禾一投资间接持有8.55%的公司股份;曾东文直接和间接持有公司股份比例为33.27%,能够控制公司有表决权的股份比例为44.76%,为公司实际控制人。

换言之,曾东文分红获得了超过2800万元。

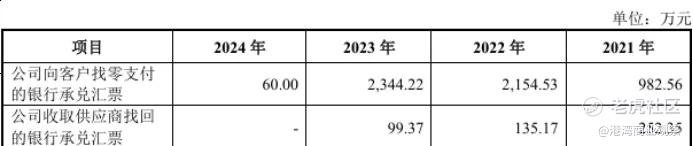

内控方面,2021年至2024年1月期间,兢强科技存在“票据找零”情形,即公司以大于结算金额的票据向供应商支付货款时,供应商将小金额票据转让给公司以支付差额以及在客户以大于结算金额的票据向公司支付货款时,公司将小金额票据转让给客户以支付差额。

公司表示,发现“票据找零”系票据使用不规范的行为后,立即进行整改,自2024年2月起,未再出现“票据找零”情况。

此外,截至招股说明书签署日,公司存在部分土地和房屋被抵押的情形,其中抵押房产的面积占公司房产总面积的97.24%,抵押土地使用权面积占公司土地使用权总面积的100.00%,相关抵押的土地和房产为公司生产经营的主要场所,属于生产经营的关键资源要素,若今后公司不能按时足额偿还到期债务,抵押权人可能对被抵押物采取强制措施,进而影响公司正常的生产经营。(港湾财经出品)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。