AI 泡沫吵得越凶,快手越显得沉稳可怕

过去半年,“AI泡沫”成为全球资本市场最热议题。从Google、Meta的CAPEX大幅上调,到彭博与《经济学人》不断发出警告,人们在狂热讨论AI泡沫时,讨论的究竟是什么?

我认为核心有三点:

1.业绩是否配得上估值;

2.当前和预期的投入产出比是否足够;

3.技术能力是否具备全球竞争力;

代入这三条,再看美国的Google、微软,和中国的 BATM,各自位置就很清楚。本文将以近期刚刚发布财报的快手为样本,结合全球科技公司近况,好好聊聊AI泡沫与潜在的价值。

不过有一点现在就可以确定,那就是:AI泡沫越大,对现实世界的改造就越剧烈。例如2000年互联网泡沫之后,娱乐、通讯、出行、工作、接收资讯、发表见解和金融投资的方式,全部都发生了翻天覆地的改变。于是,涌现出了很多千亿美元、万亿美元市值的公司。所以,你看到这里面的机会了吧?

如果你看不到,我再提醒一下。华尔街的水很深,一边是媒体和投资人鼓吹AI泡沫,而另一边是股神巴菲特、金融巨鳄索罗斯、以及对冲大神德鲁肯米勒下注Google等主要科技股。所有鼓吹AI泡沫的,都不过是为了重新站队罢了。

01

谁配得上AI泡沫时代的高估值

AI泡沫听起来吓人,但这只是一个口号而已。“泡沫”的本质很简单,无非就是业绩撑不起想象力。

例如“挖矿”转型算力租赁的CoreWeave,今年6月其市值一度高达931亿美元,估值为惊人的22倍PS(市销率)。这不是搞笑吗,OpenAI在一级市场也就25倍PS,而且它的盈利能力和前景是远弱于OpenAI。所以CoreWeave股价半年时间从高点暴跌61%,太正常了。

2000 年互联网泡沫时期,思科、甲骨文 PE 冲到 150 倍再下跌,同样如此,还是那句话,业绩配不上估值,股价自然回落。

反过来看今天的Google:

Q3收入1023亿美元,yoy+16%;

净利润350亿美元,yoy+33%;

市值3.44万亿美元,PE为28倍。

这业绩,这估值,连钱多得天天发愁怎么花的巴菲特,都两眼放光。更重要的是,Google是同时拥有业绩和AI前景的公司。

简单说说Google的AI能力:

1.基础研究底蕴深厚,员工两年拿了三个诺贝尔奖,豪横;

2.AIDC独具特色,唯一能提供GPU和TPU的公司;

3.AI应用全面开花,Gemini 3、Veo3、Genie3以及爆红的Nanobanana都是同类第一梯队;

4.Willow量子芯片取得突破,运行算法速度比全球最快超级计算机还要快1.3万倍……

所以说,Google配得上这样的高估值吗?可太配了。

回到快手,在中文互联网江湖,如果以“业绩兑现能力”“AI 投入产出比”“技术竞争力”三条主线来检验,我觉得快手当下这个估值,可以说AI泡沫含量为0。

先同步一下业绩,快手25Q3收入356亿元,yoy+14%;净利润50亿元,yoy+26%;市值2745亿港元,PE仅为16倍。

从估值指标看,快手虽然今年股价有所提升,但离“AI 概念股”的泡沫溢价还有大概一个马拉松的距离。

二十多年前,互联网把线下商业重新做了一遍;十年前,AI算法把互联网商业重新做了一遍;而今天,基于GPU的智算会替代过去的通算市场,这起步就是万亿的市场级规模。但资本市场似乎并未有效的感知到,在这个智算替代通算的存量市场转折点,快手是拿到财务正反馈的前行者。

在存量业务上,快手是中文互联网江湖里,智算做得最激进的平台之一—— OneRec、G4RL、OneSearch 等模型正在融入快手的骨髓,重塑内部生产流程——从最新披露的业绩来看,也已经产生了正向的财务效果。

在增量业务上,快手可灵AI在全球范围内都是领先的。 本季度可灵AI收入3亿元——预计2025年全年达到1.4亿美元(10亿元人民币),比年初制定的6000万美元(4.3亿元人民币)目标提升133%。除了可灵AI,你还看到过同类竞品披露过营收吗?

如果问一句:AI 泡沫时代,谁配拥有高估值?

从“业绩 + 投入产出比 + 技术梯队”三点看,快手起码算得上是其中之一。

02

AI投入产出比:财务正反馈才能穿越周期

如果说这轮AI 浪潮与 2000 年互联网有什么根本不同:那就是变现路径更明确了,业绩兑现不再那么拖沓。

当年很多互联网公司连收入都没有,免费是常态,把盈利往后拖了十几年。亚马逊用了十多年,才让资本市场真正看到利润曲线。

如今的AI 公司,要么活得很清楚,要么死得很干脆。

OpenAI 是前者:从推出拳头产品,到年化收入冲击 200 亿美元,用了不到三年。

Inflection AI、Stability AI 则是后者:产品形态清晰,商业模式却没想清楚,GPU 一买、团队一养,收入跟不上成本,很快就掉队。

这一轮浪潮里,最重要的一本账就是:AI 投入产出比。快手在这本账上,属于“算得明白”的那类公司。

一方面,它把大模型真正嵌进了内部生产流程里,而不是停留在Demo 层面:

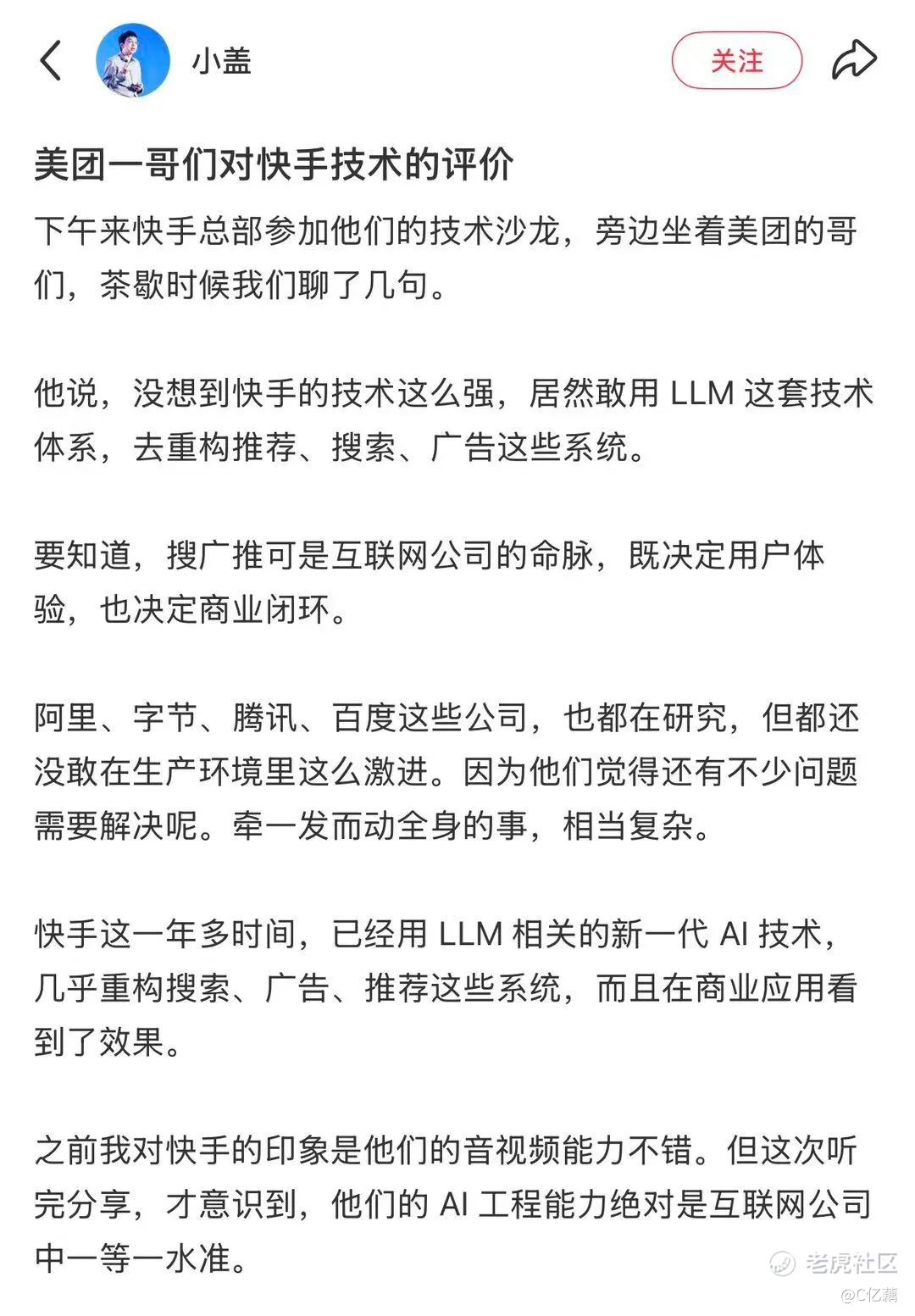

有参加过快手技术沙龙的大厂同行曾感叹,“真没想到快手技术这么强,居然敢用LLM这套技术体系,去重构推荐、搜索、广告等系统”。

目前,快手已搭建起系列大模型矩阵,服务于内容生产、推荐、商业化、互动等全流程,如端到端生成式推荐系统OneRec;电商生成式搜索框架OneSearch;生成式强化学习出价范式G4RL;多模态大语言模型领域可依KwaiKeye-VL等。

这套基础设施贯穿内容、营销、电商、互动等全链路,直接作用于“平台怎么理解内容、理解用户、匹配广告、分配流量”的底层逻辑。

更关键的是,它已经产生了量化的经营贡献:

OneRec+G4RL共带来约4–5%的营销收入增量;

OneSearch带动商城搜索订单量接近5%提升;

OneRec为商城信息流贡献高单位数GMV增量;

AIGC素材消耗超30亿元。

这些提升,并不是某个单点业务的“锦上添花”,而是在不额外加压商家、不破坏内容生态的前提下,抬高了整体流量变现效率。

另一方面,快手在Capex 上的态度是“敢上杠杆,但要看结果”:

管理层在Q3电话会上明确表示,2025年整体Capex会中高双位数增长,但依旧有信心实现全年经调整利润率同比提升。

这句话背后的前提是:AI 带来的效率改善,足以对冲新增投入,甚至撬动更好的利润率。

如果说很多AI 公司还在“先烧再说”,快手的路径更像是:边改造、边收回、边放大。

03

全球第一梯队,是怎样练成的

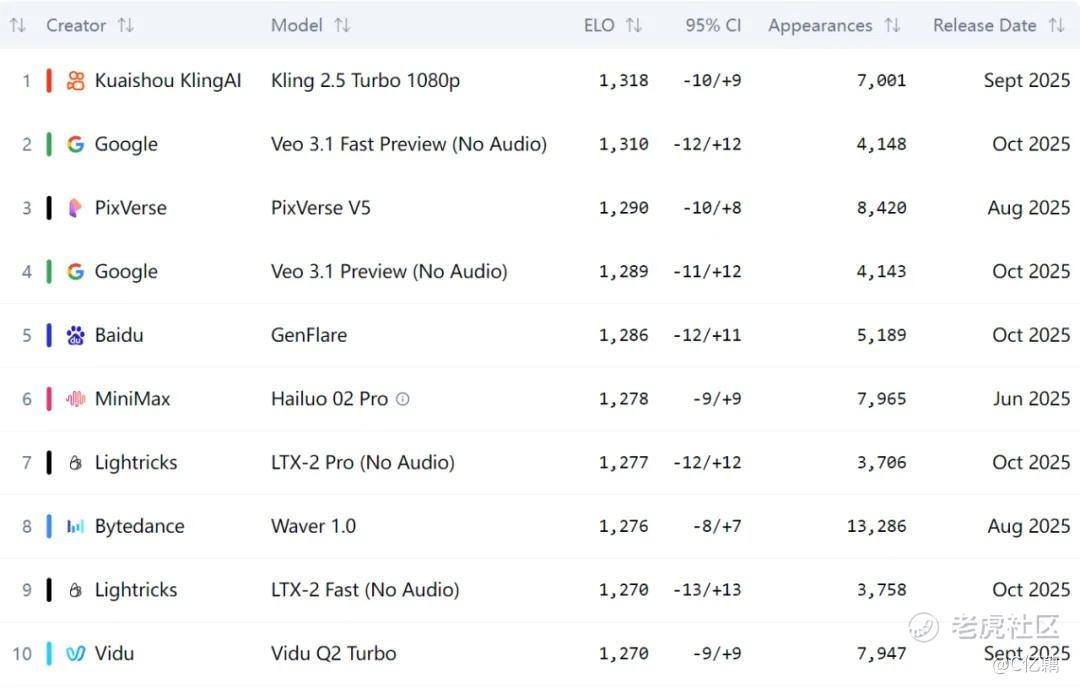

在全球知名的AI分析平台Artificial Analysis,能很方便查询到大模型和视频生成模型这两个核心赛道的排名:

大模型领域,Top3分别是Google的Gemini 3 Pro Preview,OpenAI的GPT-5.1 (high)和GPT-5 Codex (high)。DeepSeek好久没推出新模型,所以排名被甩开了。

文生视频领域,Top3分别是快手的Kling 2.5 Turbo 1080p,Google的Veo3和Veo 3.1 Preview。

图生视频领域,Top3分别是快手的Kling 2.5 Turbo 1080p,Google的Veo 3.1 Fast Preview,PixVerse的PixVerse V5。

快手的可灵AI,能在文生视频和图生视频两榜,力压Google。好家伙,我直接好家伙。这可是无数光环压身的Google啊,它的资本开支吓死人,市值是快手的97倍,营收是快手的21倍——当然,这也从侧面反应了快手AI投入产出比确实高。

可灵AI作为视频生成模型全球第一梯队,是怎样练成的:

首先,科技公司必须要有技术文化,对技术有足够的信仰。快手并不是临时抱佛脚搞大模型。

早在2014 年(才刚刚从GIF动图工具转型到短视频平台一年时间)快手就自研YCNN深度推理学习引擎、DNN推荐系统,率先将内容分发从“时间序”推进到“兴趣序”。当前,快手搭建系列大模型矩阵,走在智算转型的前沿,只能说——滴水穿石,非一日之功。

态度之外,还要有真金白金的开支,技术研究不能空口白话,基本的研发投入必须要到位。从数据上看,快手在研发上的强度也不低:Q3 研发费用率10%左右,明显高于不少同体量互联网公司。

当然,即使有技术信仰,有超强的研发强度,AI产品也不一定强。某黄埔军校,已经用无数起大早赶晚集案例,说明商业转化能力的重要性。

商业转化能力没那么玄乎,无非是在技术有一定竞争力的基础下:降低成本,把应用做到深处,建立生态。

同样是AI,你的应用只是C端的玩具,那你将处于边缘化,典型例子是此前提到过的Inflection AI,而它的同类ChatGPT为什么那么强,因为后者是生产力工具(比如它是开发者的最爱,有79%的开发者使用它进行工作),有着超过150万商业用户,覆盖80%的财富500强公司——占据付费AI工具63%的市场份额,以及聊天机器人80%的市场份额。

可灵AI呢,它正在猛攻影视行业这个视频生成模型的价值高地。

亚马逊热播剧《大卫王朝》第一季72个运用AI技术的镜头,由可灵AI和runway完成,它们在几周时间搞定原本需要四五个月的工作量,为片方节约了大量成本。土耳其电视巨头 Ay Yapim的AI剧集《城墙》,使用可灵AI等“实现视频生成与影视化呈现”。制片人表示,AI让我们在有限预算内实现了超越传统制作的视觉效果。去年可口可乐的圣诞广告,制作方接受采访时表示:用可灵AI作为主力工具完成广告片……

生态层面,很简单的一个事实是,让创作者挣到钱,拿到名,才能有更多创作者来你的生态玩。钱的方面,可灵AI紧抱快手的招商资源,不断为创作者带来多场景高价值的商单,匹配的金主爸爸包括蜜雪冰城、NBA等知名品牌。

名的方面,9月可灵AI启动“NextGen全球新影像创作大赛”,让创作者在釜山、戛纳和东京国际影视节获得曝光。我在Tik Tok看了最终获奖作品,作者来自五湖四海,有中国人、韩国人、意大利人、土耳其人、墨西哥人、瑞士人和波兰人,国际化做得挺好的。

虽然视频生成模型的使用门槛,比OpenAI的营收担当大语言模型要高,但它们的爆发力是一样的(从30亿到300亿是十倍空间,从10亿到100亿也是十倍)。OpenAI的收入,2024年比2023年翻倍,2025年收入是2023年13倍。可灵AI过个两三年,收入飙升到50-70亿,我一点儿不奇怪。

2025年,AI的深度应用正在重塑现实世界:AIGC入侵社交网络,OpenAI超快速达成200亿年收入,Palantir贡献了生成式AI落地企业的答案,Google单月token处理量从百万亿到千万亿级别,一个大时代正在向所有人招手。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 上山抓牛股·2025-11-23精彩谷歌还是应该要建仓 很多大佬都看好点赞举报

- 笑猫日记·2025-11-23精彩国内科技才刚开始,美股就 已经泡沫了点赞举报

- TobyZacharias·2025-11-21精彩快手这波稳了,AI泡沫下真金不怕火炼!点赞举报