谈谈招商银行、中国平安、美的集团、格力电器、海尔智家的价值

本周全球市场中线向下破位,沪深市场也不例外。然而股息率比较高的,ROE比较稳定的价值类型公司,很多公司中线继续上涨。

沪深300全收益指数年内收益16.15%,中金优选300收益指数年内收益17.01%,再次反超。盈利估值全收益指数年内收益较好,保持在27.79%。

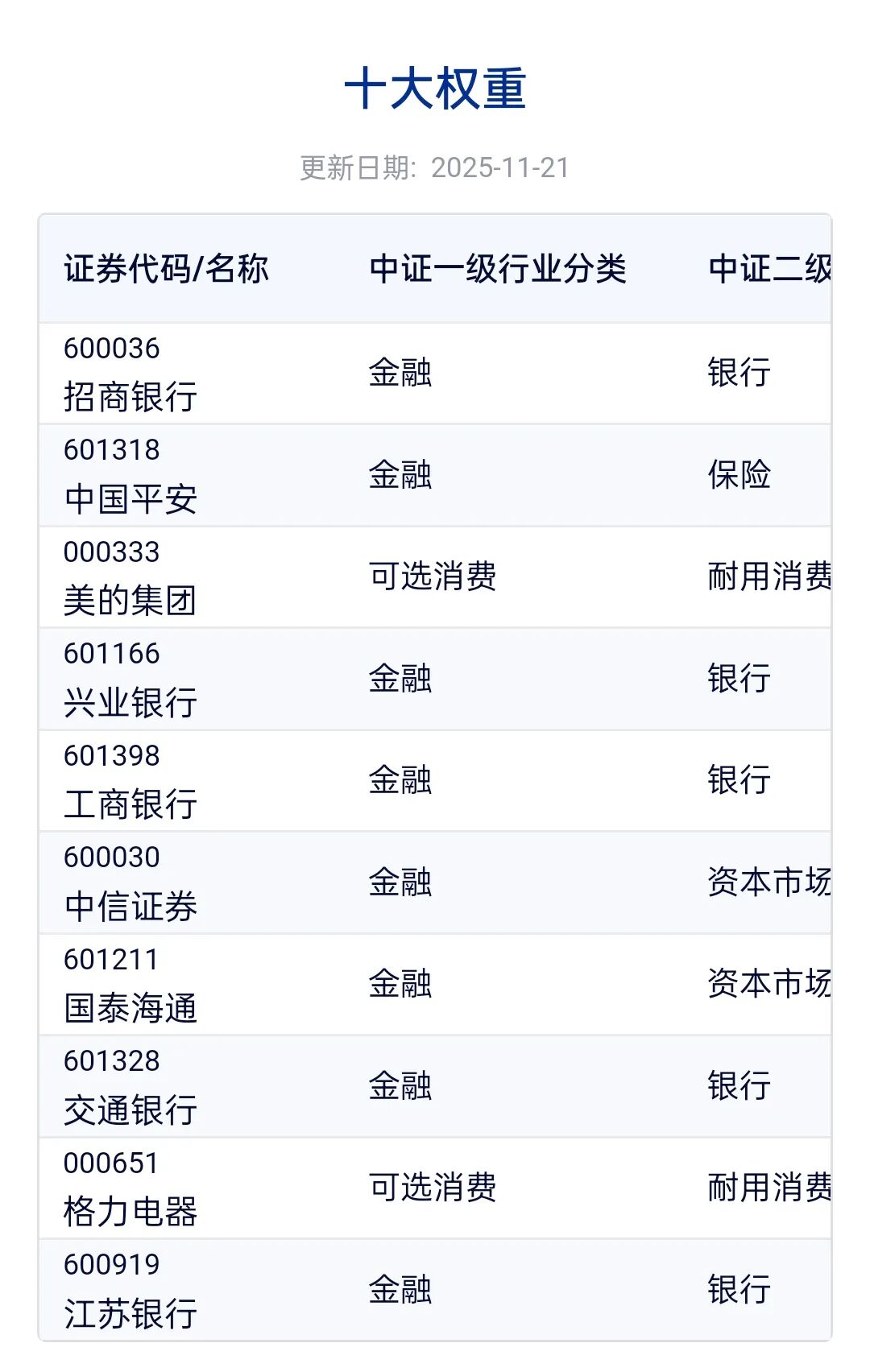

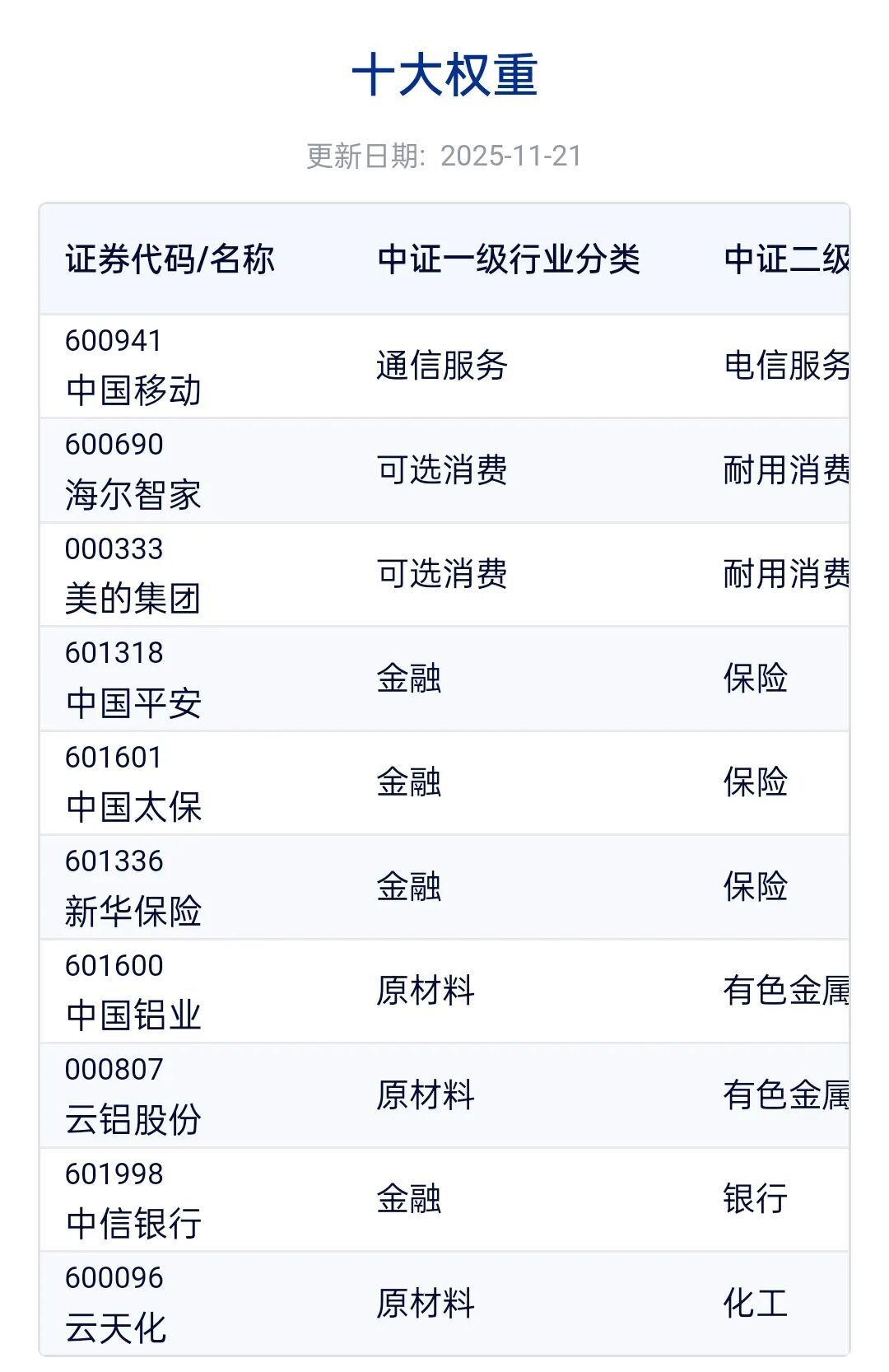

中金优选300指数和盈利估值指数的成分公司如图。

持有的价值类型的公司,招商银行、中国平安、美的集团、格力电器、海尔智家都在榜单。这五只公司的股息率平均5%左右。从年初至今这五只公司平均上涨7%左右,涨幅较低。

招商银行这几年之所以涨幅不如四大行,是因为小微贷款处于风险爆发期,风控不如工商银行、农业银行、建设银行,中国银行四大行,但是招商银行的风控在银行行业中属于比较好的,不是非常激进,招商银行的信用卡的逾期率也在下降。市场担忧不良率的上升。如果需要分散,做银行ETF也很好。

中国平安的收入、利润、新业务价值都有很好的增长,保险代理人数量也见底回升。投资端的地产影响基本出清,只等消费复苏。看看中国平安能否恢复至PEV1。因为利率基本处于底部区域,保险利差利空越来越少,虽然保险代理人都乐意宣传利率会降到零,但是也使资金搬到了保险,利于保险消费。而且利率也不会一步降到零,这与经济复苏是相悖的。即使利率下降,也是空间有限,还以此噱头吸引了资金进来。指数中的中国太保、新华保险等公司也有部分类似。

美的集团、格力电器、海尔智家可以作为家电龙头组合。

家电行业的护城河优势一般,消费需求和出海优势相对比较好的。

格力电器业绩有所下降,相比美的海尔要差一些。

格力电器有空调,美的集团有空调、家电和智能制造。

海尔智家有家电,深耕智能领域比较均衡。海尔海外业务很好,北美占比第一,有利有弊。值得一提的民海尔智家连续五年前三季度利润实现双位数增长,净利润能够保持不断增长。

三只家电行业龙头公司的利用上下游资金进行运营实力都是又优秀又稳健,毛利率也相差不大,只是格力电器虽然毛利率略高,主营业务承压,市场不很认可,但是销售费用海尔很高,格力很低。

资产负债率都比较合理,应收款应付款海尔较好,现金储备格力较好,所以只要分红能够保持稳定,市场不会狂甩格力。股息率越高越稳定的公司,越值得投资者持股收息。

家电ETF也可以代替。

家电ETF不如银行ETF配置得纯粹,因为行业门槛低有些公司比较杂。

但是仅就今年的年内收益,这两只ETF物平均收益12%,战胜了以上四只公司的平均收益。

行业指数不好做,如果纯做行业龙头可以选择行业龙头策略指数。中金优选300指数也都有包含,只是盈利估值指数没有指数基金。

这五只公司的组合,放半年看看收益如何。

投资选择是要安全稳定还是要站到浪尖。

无论如何选择都要保证不输,前者适合长线配置,后者却只适合顺势,不能搞混,构建组合各自负责各自功能。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。