美港股周报:人工智能担忧引发全球市场剧烈波动

上周回顾:

1. 美国市场 - 投资者谨慎,科技股回调

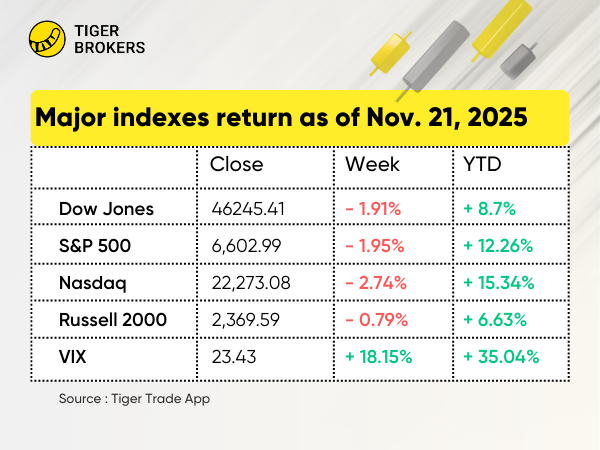

科技股回调: $纳斯达克(.IXIC)$ 上周收跌2.7%,连续第三周下跌; $标普500(.SPX)$ 和 $道琼斯(.DJI)$ 跌幅较小,约为2.0%。

美联储降息不确定性:失业率升至4.4%,为2021年10月以来的最高水平。芝加哥商品交易所(CME)的FedWatch数据显示,12月10日美联储降息的可能性升至近72%,高于上周早些时候的约30%。

波动性激增:市场对美国股市短期波动性的预期大幅上升, $标普500波动率指数(VIX)$ 周四一度高达28,高于上上周收盘时的略低于20的水平。

比特币抛售:加密货币价格进一步下跌, $比特币(BTC.USD.CC)$ 上周五交易价格一度约为85,000美元,创七个月以来新低。

2. 美国板块及个股 - 科技股引领市场波动

板块:本周科技板块波动剧烈,主要受各大公司财报的影响。然而,对人工智能投资可持续性的担忧导致市场反应不一。

$英伟达(NVDA)$ :公布了强劲的第三财季业绩,超出预期,并预计下一季度营收将达到 650 亿美元。尽管如此,由于投资者对人工智能需求可持续性的担忧,该股本周下跌约 6%。

$特斯拉(TSLA)$ :下跌约 3.3%,受到市场对人工智能投资泡沫的担忧以及持续不断的产品安全诉讼的影响。

$美国超微公司(AMD)$:下跌约 17.4%,受市场对人工智能投资的普遍担忧拖累。

$甲骨文(ORCL)$:下跌近 11%,受投资者对其激进的人工智能投资和财务稳定性的担忧影响。

$Meta Platforms, Inc.(META)$:尽管其人工智能计划和战略合作取得了积极进展,股价仍下跌约 2.5%。

$谷歌A(GOOGL)$:推出全新人工智能模型 Gemini 3 后,股价飙升近 8.5%,显著提振了投资者信心。伯克希尔·哈撒韦公司的大量投资进一步支撑了该股的强劲表现。

$沃尔玛(WMT)$:上调年度业绩预期并宣布将转至纳斯达克上市后,股价上涨约 2.8%,反映出其强劲的第三季度盈利和改善的全年展望。

$IREN Ltd(IREN)$:尽管受英伟达盈利提振,加密货币挖矿行业前景乐观,但股价仍下跌约 8.9%。

3. 港股市场 - 恒生指数下跌 5.1%

$恒生指数(HSI)$ :上周下跌 5.1%,收于 25,220.02 点,科技和锂板块遭遇大幅抛售。

$恒生科技指数(HSTECH)$ :股价下跌7.2%,反映出整体市场疲软以及对全球经济形势的担忧。

$网易-S(09999)$:尽管第三季度净利润增长26.7%,但由于科技板块整体疲软,股价仍下跌6.7%。

$阿里巴巴-W(09988)$ :尽管推出了人工智能应用Qwen3,标志着其人工智能战略迈出了重要一步,但由于对科技板块估值的担忧,股价仍下跌4.7%。

$蔚来-SW(09866)$ :股价下跌12.97%,遭遇两年来最长连跌,投资者在其第三季度财报发布前保持谨慎。

$小马智行-W(02026)$ :尽管宣布了开发自动驾驶卡车的战略合作,股价仍下跌6.3%,反映出在整体市场波动的情况下,投资者保持谨慎。

$小鹏汽车-W(09868)$ :第四季度营收和交付量预期低于市场预期,股价下跌 20.5%,掩盖了其第三季度强劲的业绩(营收增长 102%)。

4. 新加坡市场 - 海峡时报指数 (STI) -1.7%,受喜忧参半的企业动态影响

$富时新加坡海峡指数(STI.SI)$ :上周下跌 1.69%,收于 4469.14 点,受喜忧参半的企业动态和战略业务举措(包括资产剥离和新的合作关系)的影响。

$新加坡交易所(S68.SI)$ :上周下跌 1.24%。该公司宣布推出比特币和以太坊永续期货。此外,新交所与纳斯达克合作推出全球上市板块,以增强资本市场准入。

$扬子江船业(BS6.SI)$ :上周下跌 2.63%,CGS International 的分析师指出该股被低估,其交易价格较同行折让 50%。该公司还报告称,截至2025年9月30日的九个月内,订单总额显著增长至21.7亿美元。

$新加坡航空公司(C6L.SI)$ :下跌0.6%。该公司报告称,尽管货运需求下降,但2025年10月的客运量同比增长5.3%。首席执行官吴俊鹏确认,2026年旅行需求将保持稳定。

$吉宝数据中心房地产信托(AJBU.SI)$:下跌2.5%。该公司获得了两笔总额为185亿日元的贷款,并发行了440亿日元的绿色债券,凸显了其对可持续融资和强化资本结构的承诺。

5. 澳大利亚市场 - ASX 200 指数下跌2.5%,受矿业股拖累

$标普/澳交所 200指数(XJO.AU)$ :本周小幅下跌2.5%,收于8416.5点。

表现落后的板块:全球科技股抛售潮蔓延至信息技术板块。

矿业股:彭博社报道称,中国国有铁矿石采购商被告知停止购买低品位矿石。受中国需求担忧影响, $必和必拓公司(BHP)$ 股价下跌5.57%,令 $力拓(RIO.AU)$ 及其同行承压。

金融股:澳大利亚联邦银行公布财报后,主要银行股走软。

降息预期消退:强劲的澳大利亚就业数据和持续的通胀抑制了市场对澳储行宽松政策的预期;市场目前认为澳储行更有可能维持3.60%的现金利率更长时间。

未来一周展望

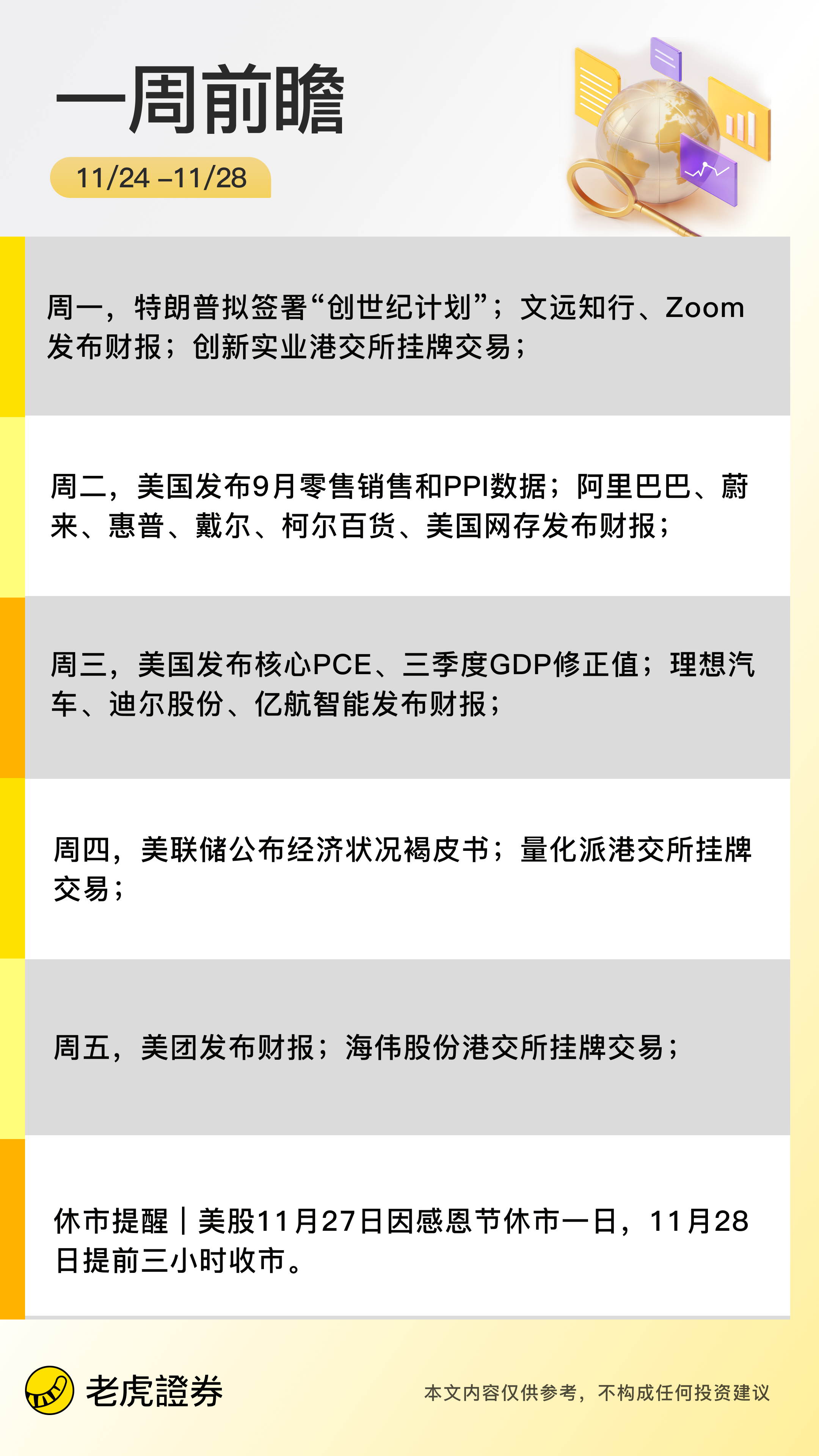

1. 宏观因素 - 感恩节假期来临

两大关键催化剂:本周, $戴尔(DELL)$ 、 $惠普(HPQ)$ 将于周中发布财报,周二将公布9月份的两项经济数据(零售销售和PPI),这两项数据都将在年底前影响市场情绪。

重要数据关注:周二,美国人口普查局将发布9月份零售销售数据,劳工统计局将发布PPI数据,而世界大型企业联合会将发布11月份消费者信心指数。美联储将于周三下午2点发布2024年最终版褐皮书,提供今年最后一次区域经济概览。

分析师观点:策略师警告称,感恩节假期可能会加剧市场波动。美国股市周四因感恩节休市,周五提前三小时收盘——预计流动性将较为稀薄,市场波动幅度将更大。

中国/人工智能领域暗流涌动:阿里巴巴和蔚来汽车(周三)的财报将考验中国市场需求,而戴尔/惠普关于人工智能服务器的评论可能会影响遭受重创的科技板块。

2. 财报聚焦中国电动汽车ADRs

概述:戴尔和惠普将于周二收盘后发布财报,阿里巴巴和蔚来汽车将于周二上午率先发布——届时将公布有关人工智能基础设施建设和中国消费者/电动汽车市场情绪的信息。

财报季表现:标普500指数成分股公司中已有超过90%公布了财报,2025年第三季度盈利有望实现两位数同比增长。标普500指数成分股公司第三季度平均利润率为13.1%,高于2021年第二季度创下的13.0%的纪录。利润率已连续七个季度增长。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JulianAlerander·2025-11-24谷歌这波AI确实给力,财报亮眼!点赞举报