港股打新:乐摩科技 IPO 分析及申购计划

乐摩科技(品牌“乐摩吧”)是中国按交易额计排名第一的机器按摩服务提供商,主要利用物联网技术在商业综合体、影院及交通枢纽等高人流场所通过智能按摩设备为消费者提供按摩服务 。

乐摩的业务系统:

乐摩科技预计全球发售所得款项净额约为1.47亿港元,计划分配约60%用于扩大服务网点覆盖,20%用于技术提升与迭代,10%用于品牌推广,剩余10%用于营运资金及一般用途 。

发行信息及中签率

公司全球发售股数555.56万股,每手股数100股;截至发稿,超购1062.2倍,采用机制B发行,甲乙组各2777.8手,预计21-25万人参与,一手中签率0.5%,全员抽签。

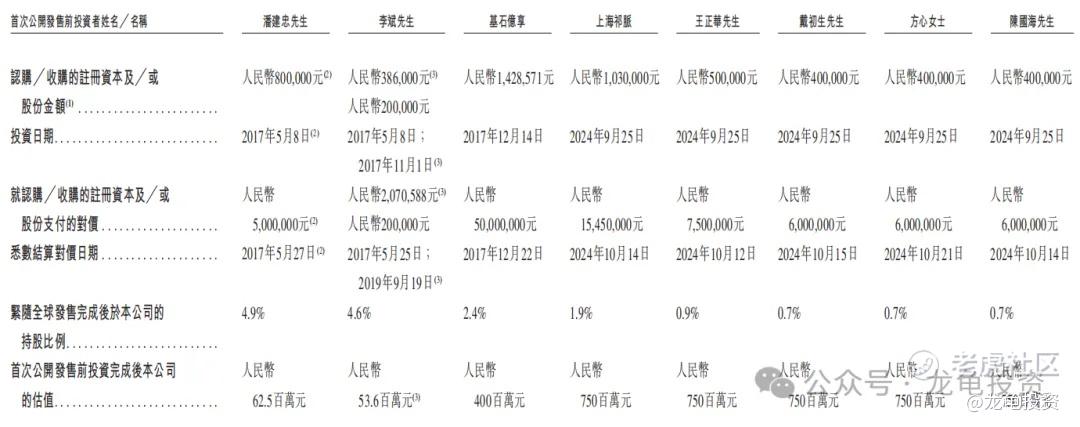

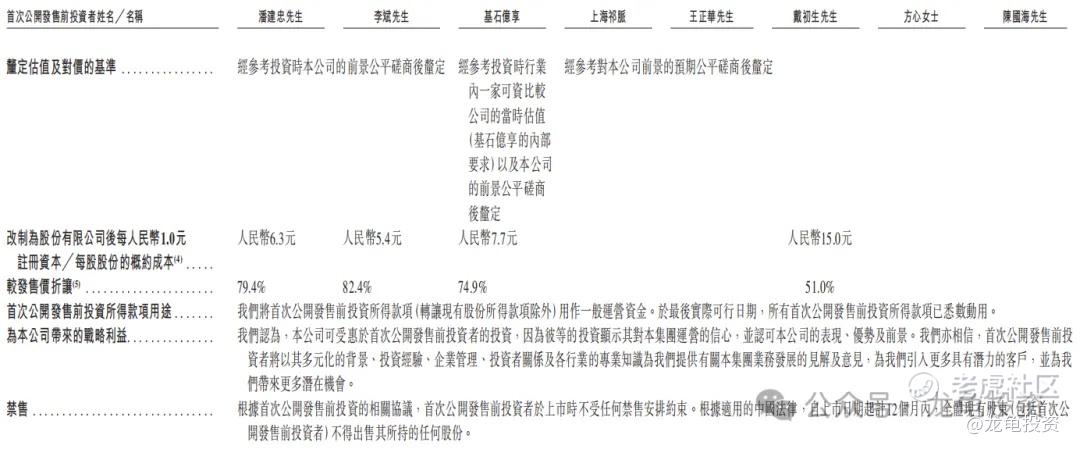

历史投资者信息及保荐人

公司首次公开发售前投资总共8位投资,最后投资完成时间2024年10月14日,投后估值7.5亿港元,每股成本15元人民币,较发售价折让51%;

本次公司由中信建投和申万宏源联席保荐,未设稳价人,亦没有引入基石投资者,中信建投历史业绩不错,申万宏源一改往昔怂样,契合新规机制B,已经两连妖,表现可圈可点。

禁售期安排:现有股东禁售期12个月。

行业前景及竞争格局

一、 行业前景:蛋糕越来越大,生意越来越好做

简单来说,这个行业就是让大家在逛街、等车、看电影的碎片时间里,花点小钱就能快速放松一下。

大家更愿意花钱买健康和放松:随着生活水平提高,大家越来越注重身体健康,尤其是现在的年轻人工作累、亚健康多,老年人也变多了,这种方便、便宜(相比人工按摩)的按摩方式很受欢迎 。

市场规模涨得快:以前这个市场大概十几二十亿,预计到2029年能涨到56亿人民币,还在快速长身体的阶段 。

能去的地方更多了:以前主要在商场、机场、火车站,以后可能连写字楼、电竞馆(打游戏的地方)都会有这种按摩椅,赚钱的场景变多了 。

二、 竞争格局:几家大公司说了算,乐摩是“领头羊”

虽然做这个生意的公司有50多家,但实际上是“几家独大”,乐摩科技目前坐稳了第一把交椅。

乐摩是绝对的老大:按照大家在机器上花的钱(交易额)来算,乐摩科技已经连续三年(2022-2024年)排名全国第一。2024年,市场上接近一半(42.9%)的生意都被乐摩做了,比第二名高出很多 。

小公司很难挤进来:

抢位置难:好的商场、机场位置有限,通常只愿意跟乐摩这样的大品牌合作 。

技术门槛:现在的按摩椅越来越智能(能自动检测体型、还能联网),小公司没那么多钱去研发 。

品牌效应:大家看到大品牌觉得更干净、更靠谱,小品牌很难建立这种信任 。

总结一句话: 这就是一个随着大家越来越想“偷懒”放松而快速增长的行业,而乐摩科技已经在这个行业里占了最大的地盘,别人很难抢走它的生意。

财务状况

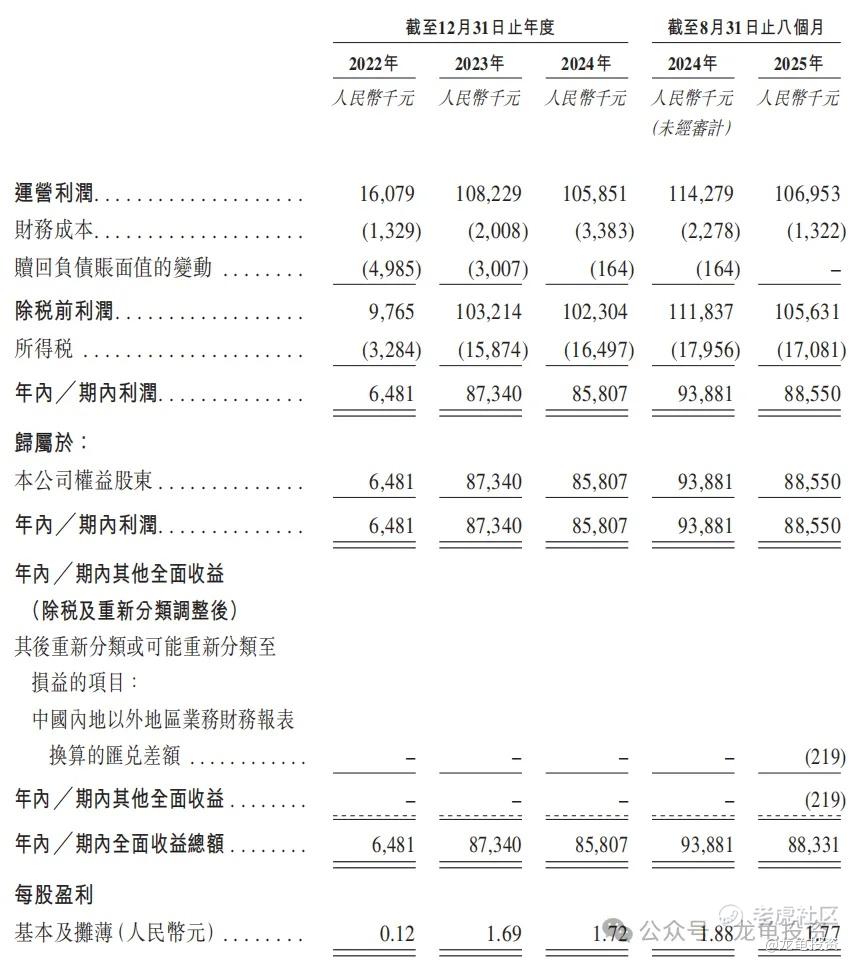

营收:2022年营收3.3亿人民币,2023年营收5.87亿人民币,2024年营收7.98亿人民币,截至2025年8月31日止最近12个月营收8.74亿人民币。

毛利:2022年毛利8533.5万人民币,2023年毛利2.45亿人民币,2024年毛利2.87亿人民币;截至2025年8月31日止最近12个月毛利2.91亿人民币。

年内溢利:2022年净利648.1万人民币,2023年净利8734万人民币,2024年净利8580.7万人民币;截至2025年8月31日止最近12个月净利8025.7万人民币。

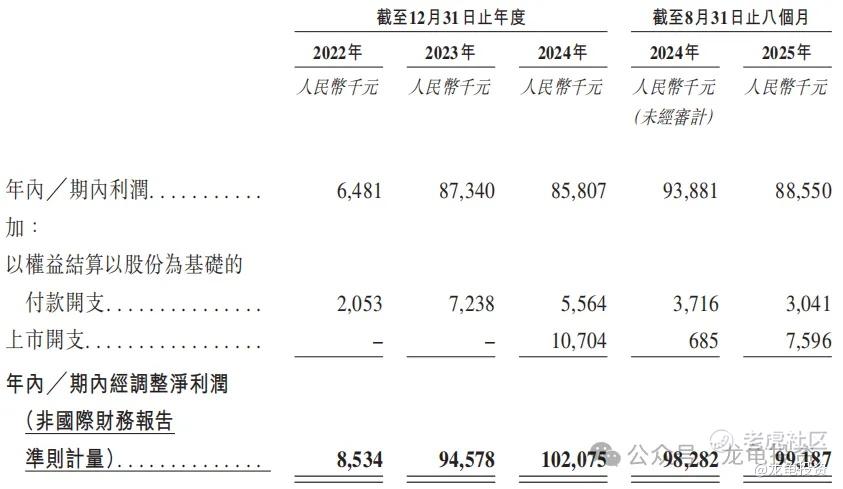

经调整后净利润:2022年经调整后净利853.4万人民币,2023年经调整后净利9457.8万人民币,2024年经调整后净利1.02亿人民币;截至2025年8月31日止最近12个月经调整后净利1.03亿人民币。

乐摩科技的经营活动持续产生强劲的正向净现金流(2022年为人民币8331万元,2023年为人民币1.64亿元),这些现金流主要用于投资活动来购买按摩设备和扩张服务网点。公司持续从核心经营活动中获得强劲的净现金流入,并将其主要用于购买新的机器按摩设备和扩张服务网点以支持业务高速增长。

综合点评

乐摩科技主要营收来源于机器按摩服务,其中直营模式2024年营收6.69亿人民币,占比83.80%;合伙人模式2024年1.14亿人民币,占比14.31%;其它2024年营收1506.5万人民币,占比1.89%。

公司是机器按摩服务提供商中的龙头,市占率42.9%,差不多占了整个行业一半的份额,这个赛道本身就是抢位置游戏,谁先占有核心地段,后来者就失去了先发优势。

财务营收增长方面表现尚可,但增收不增利,现金流还不错,经营现金流正向反馈,融资净现金流在递减,年未现金及现金等价物相对充沛。按经调整后净利润计算,乐摩科技市盈率TTM13.25-19.63倍,就短线打新而言,估值不算贵,问题不大。

本次募集资金1.5-2.22亿港元,甲乙组各2777.8手,又是全员抽签没跑了,没有基石没有绿鞋,上下限定价相差48%,中信建投+申万宏源就奔着做妖股去的,机制B+小规模票翻倍起步,所以不用想那么多,无脑UPUPUP!

申购计划:

我会申购,这类票开局绝对闪耀。

现在新增账户,主流的几个平台都已关门,已经开下来的账户,尽量保持活跃和余额充足。需无HK卡参与的私(具备一定学习能力、执行力和付费意识的来,不然别浪费时间)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。