摩根士丹利重磅看多阿里巴巴:云计算大超预期,PT给了200…

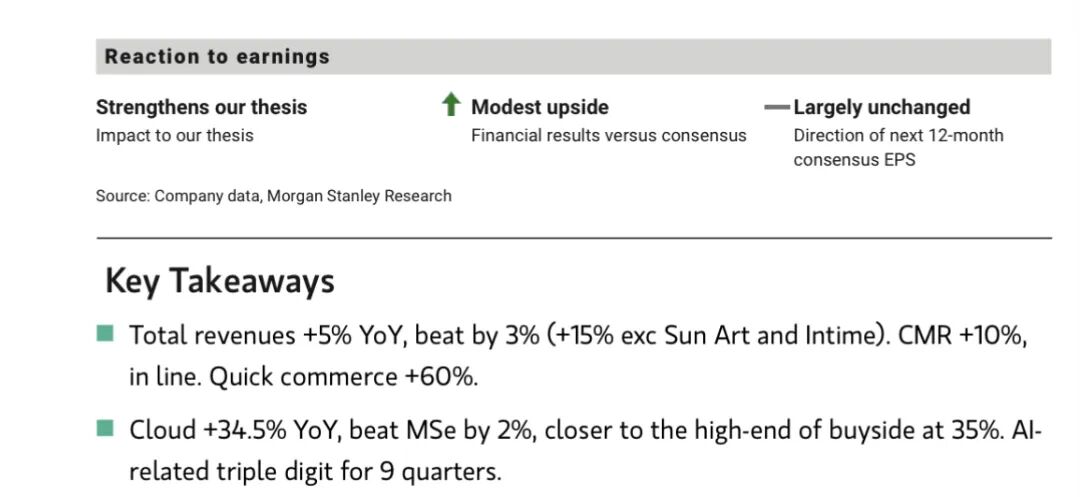

摩根士丹利于2025年11月25日发布最新研报,维持阿里巴巴(BABA.US)的“增持”评级,目标价200美元,潜在上涨空间达24%。最让人眼前一亮的是阿里的云计算业务增长34.5%,远超预期,AI相关业务更是连续九个季度实现三位数增长,阿里云的盈利能力持续超市场预期。

财报显示,阿里云的EBITA利润率达到9.0%,远好于摩根士丹利预估的8.5%,反映出AI技术应用推动利润结构持续优化。同时,快速电商业务(Quick commerce)也展现出强劲动力,收入同比飙升60%。正如研报所指出:“AI-related triple digit for 9 quarters”(AI相关业务连续9个季度实现三位数增长),明确表明AI布局成效显著。

虽然整体调整后EBITA同比下滑77.6%,但仍优于市场悲观预期,尤其中国电商业务亏损远低于此前推测,体现出阿里在效率优化上的显著进步。考虑到阿里在过去四个季度中,已经累计投入1200亿人民币于AI和基础设施建设,这种战略决心正逐步转化为实打实的竞争优势。

完整版已上传。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

4

举报

登录后可参与评论

- JONESTea·2025-12-02云计算和AI表现亮眼,大摩目标价靠谱!点赞举报