美股反弹节奏加速!甲骨文跌出机会了吗?

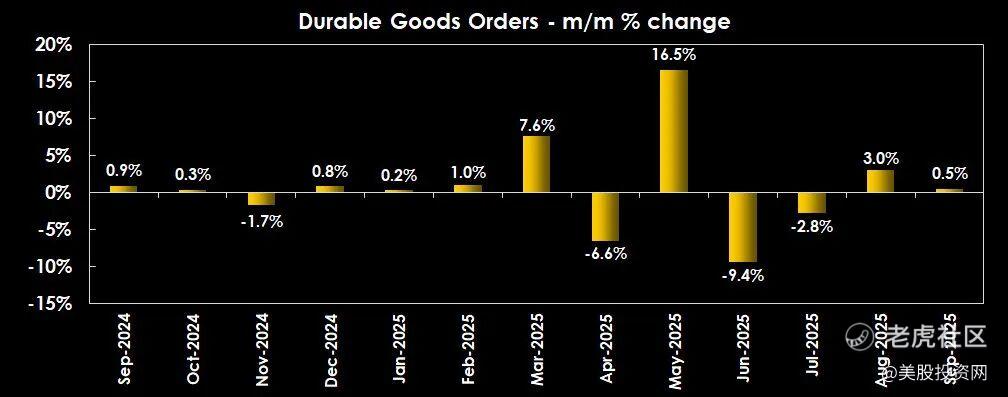

美股涨太多就回调,跌多了就反弹,无需太多理由,盘前,美国公布的 9 月耐用品订单环比增长 0.5%,高于市场预期的 0.3%;其中剔除运输项目的核心耐用品订单录得 0.6% 的环比增速,不仅高于预期,也好于前值。这表明企业资本开支仍在维持,对判断美国经济能否软着陆具有关键意义。

与此同时,上周初请失业金人数继续回落,降至近数月低点,凸显劳动力市场韧性。在机构分析中,这组数据被视为经济尚未出现显著降温的重要佐证。

美股投资网分析认为,宏观数据的组合效应有效消解了此前围绕“硬着陆”的担忧,为资金重新回流科技与成长板块奠定了基础。

在这一背景下,美股三大指数早盘集体高开,科技/AI 板块成为全场最强主线。NVDA、ORCL、DELL、MSFT 等科技巨头普遍走强,带动科技权重较高的纳指显著上行。 $英伟达(NVDA)$ $甲骨文(ORCL)$ $戴尔(DELL)$

午盘时段,涨势进一步扩大:纳指 100涨幅一度逼近 1%,标普500涨超 0.8%。高β(高风险、高弹性)板块的同步反弹,也意味着市场正在对过去两周的技术性回调进行修复。

盘中焦点落在美联储公布的 Beige Book(褐皮书)。报告显示,美国整体经济活动“变化不大”,但 Z 府此前的停摆确实对消费者支出造成负面影响。尽管褐皮书未释放明显宽松信号,但偏温和的措辞并未打击市场情绪。相反,在强于预期的经济数据及降息预期的共振下,资金对风险资产的偏好进一步升温。

尾盘,三大指数保持强势,仅在最后二十分钟出现小幅获利回吐,属于节前典型的锁定收益行为。整体市场呈现出情绪友好、买需充沛的格局。

由此,市场形成了典型的“风险偏好抬升 + 成长估值修复”行情。纳指、标普500)、道指均录得显著上涨。本周迄今,这三大指数正迈向自 6 月以来表现最佳的一周:标普500上涨逾 3%,纳指涨幅超过 4%,道指上涨超过 2%。

从基础逻辑来看,本轮节前上涨具备相对扎实的支撑:宏观数据稳健、企业资本开支未显疲态、科技/AI 板块重新获得资金青睐,加之市场对美联储 11 月降息的押注升温,共同推动风险资产展开修复。

不过,美股投资网分析认为,短期的乐观不应掩盖潜在风险。耐用品订单等数据历史波动较大,后续不排除被修正的可能;褐皮书所提到的消费疲态也需持续跟踪;与此同时,部分高估值科技股虽随行情反弹,但仍面临估值消化压力。

甲骨文暴跌后:价值低估还是巨大雷区?

周三,甲骨文(ORCL)股价在过去一个月暴跌近 30% 后,出现强劲反弹,收涨 4.02%。然而,其股价仍较 9 月高点跌去逾 40%。

在这轮 AI 浪潮中,被视为“AI 基础设施关键一环”的甲骨文,为何突然陷入剧烈波动,从市场宠儿转为“风向标式风险样本”?这背后其实是基本面压力与市场情绪的复杂交织。

华尔街的激烈分歧

看多方认为,当前的股价已经过度反映了风险,反而为长期投资者创造了机会。

德意志银行(目标价 $375,买入):

核心观点:即使完全剥离 OpenAI 相关的业务,ORCL 的长期盈利能力也未被根本破坏。分析师 Brad Zelnick 认为,市场几乎没有为 OpenAI 业务定价,反而将所有相关不确定性视为“负债”处理。

框架结论:许多投资者口中的“看跌理由”,实际上是价格已经反映、跌的越狠,反而越有可能埋着机会。

汇丰(目标价 $382,买入):

核心观点:市场对 ORCL 超过 5000 亿美元的剩余履约义务(RPO)存在明显“信息不对称”。

逻辑支撑:ORCL 已给出 2030 财年 AI 基础设施业务 30%-40% 的非 GAAP 毛利率指引,这在大型云基础设施项目中并非夸张。将毛利率较低的云服务与盈利稳定的软件业务结合,本质上是可控的“数学题”,而非即将爆雷的“雷区”。

看空方则认为,市场终于开始认真审视 AI 故事背后的真实风险,警惕其长期兑现能力。

机构DA Davidson(目标价从 $300 下调至 $200,中性):

对 OpenAI 承诺金额的可信度存疑:质疑 OpenAI 对多家合作方签署的“总额超 1 万亿美元”算力、云服务承诺,认为这更像是“先讲一个足够大的故事”,长期可兑现性存疑。

对 RPO 结构的担忧:尽管 ORCL 强调 RPO 增长由“多家客户”推动,但市场很快聚焦于单一的 OpenAI 客户。这放大了 “单一客户风险”,即 ORCL 存在“先讲 AI 大单故事,再看未来如何兑现”的明显不确定性。

RPO:锁定的收入,还是隐形的雷区?

剩余履约义务(RPO),即已签署但尚未确认收入的订单总额,本是衡量未来收入可见性的“护城河”。然而,ORCL 突破 5000 亿美元、在过去 6 个季度增长 411% 的 RPO 却成了市场担忧的核心变量。

问题所在:

长期合同与不确定性:大部分 RPO 来自多年期长期合同。一旦行业价格体系或客户需求变化,合同将面临重新谈判的压力。

履约成本高度不确定性:AI 基础设施的履约成本涉及数据中心建设、电力、GPU 采购等,具有高度不确定性。

风险转化:若未来 AI 需求不及预期,巨额 RPO 可能从“护城河”变成 “锁死资本开支回报率的枷锁”。

对散户的简化理解:RPO 是未来几年“写在合同里的收入”,但它不是“写死的利润”。数字越大,执行难度和风险也越大。

资产负债表的真实压力

与 RPO 的焦虑相伴的,是甲骨文为满足 AI 订单而带来的资产负债表恶化。

债务快速抬升:为快速扩张 AI 基建,ORCL 大幅举债。据美股投资网了解到,其数据中心建设贷款已达至少 650 亿美元,并计划发行约 380 亿美元的新债。

自由现金流(FCF)转负:在高强度的资本支出(CAPEX)投入下,ORCL 的自由现金流一度转为约 -59 亿美元,这是多年未见的弱势水平。这加剧了市场对其“杠杆+周期”商业模式的担忧。

信用市场反馈:信用违约互换(CDS)价格上升,表明债权人对 ORCL 未来偿债能力的信心下降。这种信心的变化将推高其融资成本,进一步压缩未来盈利空间。

商业本质:AI 生意的核心是 “先砸一个极重的资产负债表”(高债务、高 CAPEX),再等待未来若干年的收入慢慢把这张表“填满”。现金流恶化是这一重资产模式的直接体现。

机会与风险的权衡

当前 ORCL 的剧烈波动,取决于投资者采用的是 “技术面与情绪修复” 还是 “中长期商业模式验证” 的视角。

战术性机会(短期):从技术面看,股价从高点回撤超过 40%,叠加过去一个月近 30% 的跌幅,多数负面预期已集中释放。伴随利好研报和情绪修复,出现数个百分点甚至两位数反弹是典型的“超卖+反弹窗口”。

长期风险(中长期):ORCL 正处于一个 “用高杠杆押注 AI 未来” 的阶段。其盈利曲线、现金流和资产负债表正向着一个更重、更长周期的方向迁移。市场需要更长的时间来验证这种模式的可持续性及其资本开支回报率。

美股大逆转的七大主线

高盛集团对冲基金客户关系全球主管托尼·帕斯夸里埃洛(Tony Pasquariello)近日深度剖析了驱动当前美股市场格局的七条关键主线,揭示了近期市场戏剧性逆转背后的深层逻辑。他强调,在流动性与基本面预期的双重作用下,当前市场已完成了“真投降”,并正处于一个由板块轮动和AI基建热潮主导的新阶段。

这七大主线构建了市场新叙事的基石:

1、FOMC会议成为关键催化剂,它从根本上扭转了原有的交易模式,尤其体现在会议当周散户对股.票和短期看涨期权交易热情的顶点释放;

2、美联储政策前景的乐观预期,帕斯夸里埃洛预计美联储将在12月开始降息,并在明年还会再实施两次降息,流动性刺激将随之改善;

3、核心观点的强调:“牛市不会在降息周期结束”,这意味着本轮宽松周期对风险资产而言,并非终结信号,而是新一轮增长的起点;

4、市场情绪已完成“真投降”,他观察到上周对冲基金和真实资金投资者都经历了彻底的投降时刻,这种普遍而彻底的信号往往预示着市场正在变好,而非继续探底;

5、经济增长前景的有利区间,高盛经济团队预测明年国内生产总值(GDP)增长率将处于2.0%至2.5%的有利区间,表明风险资产增长前景向好,尽管市场情绪已从略显过度乐观转向“过度担忧”,但整体经济数据意外向好的态势正逐步显现;

6、板块轮动成为常态,真实资金与对冲基金投资者正在显著地从科技板块转向医疗保健板块,帕斯夸里埃洛预计在未来几个月里,此类轮动将成为常态,投资者必须适应这种快速变化;

7、AI基础设施的万亿机遇与谨慎乐观,考虑到超大规模企业预计2027年资本支出将达到6140亿美元,AI基础设施供应商无疑面临巨大的机会,但他流露出资深分析师的克制,表示正在降低对这一趋势未来能引发多大市场热情的预期,暗示投资者需警惕短期估值过热风险。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Meroy·2025-11-27甲骨文这波超跌反弹机会来了,技术面有支撑!点赞举报