【港股打新】遇见小面,不会破发但估计涨幅有限

遇见于 2014 年创立,以地道川渝风味切入市场,红碗豌杂面、金碗酸辣粉等招牌产品曾长期领跑相关品类线下销量。该品牌目前已在北上广深及香港等多地布局近 500 家门店,还筹备了新加坡首店。它采用适配全人群、全时段、全场景的经营模式,门店涵盖标准店、交通枢纽店等多种形态,2022-2024 年营收年复合增长率高达 66.16%,业绩增长态势强劲

公司11月27日开始招股,招股价5.64~7.04港元,每手股数500股,最低认购3555.51港元,市值40.08亿~50.03亿港元,发行数量9736.45万股,属于餐饮行业,有绿鞋。

保荐人是招银国际,近2年保荐的项目首日上涨率是81.25%,保荐人整体业绩很好。

一共有6名基石投资者,分别是高瓴、君宜资本、晟盈投资、思达资本和海底捞;基石合计共认购总额约2200万美元,占总发行数的24.95%,基石占比一般。

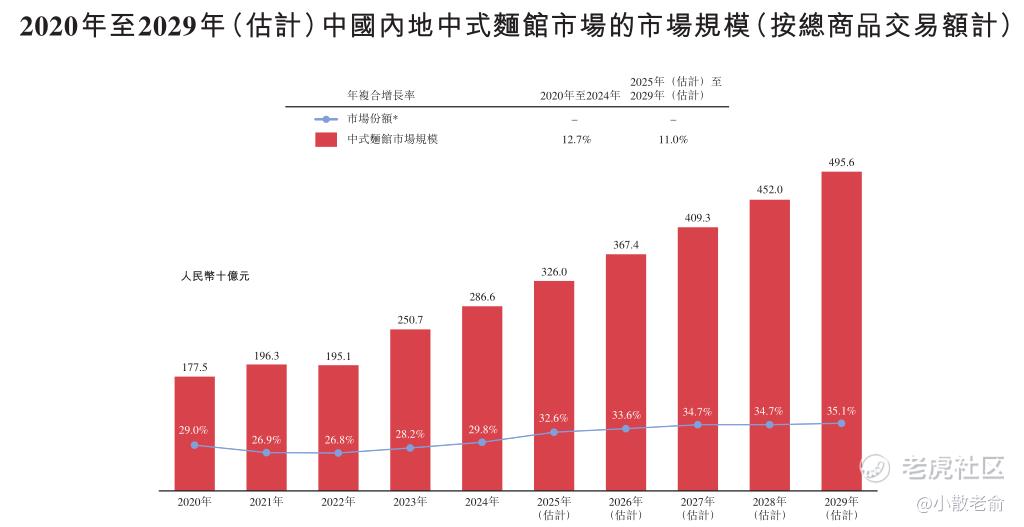

2024年,中国内地中式面馆市场的总商品交易额达人民币2,866亿元。2020年至2024年,这一分部大幅增长,由人民币1,775亿元增长至人民币2,866亿元,年复合增长率为12.7%。展望未来,由城市化进程加快及家庭收入水平提升带来的客户群扩大以及传统中式面食日益普及所推动,预计该市场将维持双位数增长,到2029年总商品交易额预计将达到人民币4,956亿元,2025年至2029年的年复合增长率预计为11.0%。

2024年,按总商品交易额计,本公司为第四大中式面馆经营者,市场份额为0.5%。值得注意的是,按总商品交易额计,本公司亦为最大的川渝风味面馆经营者,且2022年至2024年连续三年,在中国所有餐饮连锁企业中,重庆小面、红碗豌杂面和金碗酸辣粉的线下销量排名第一。

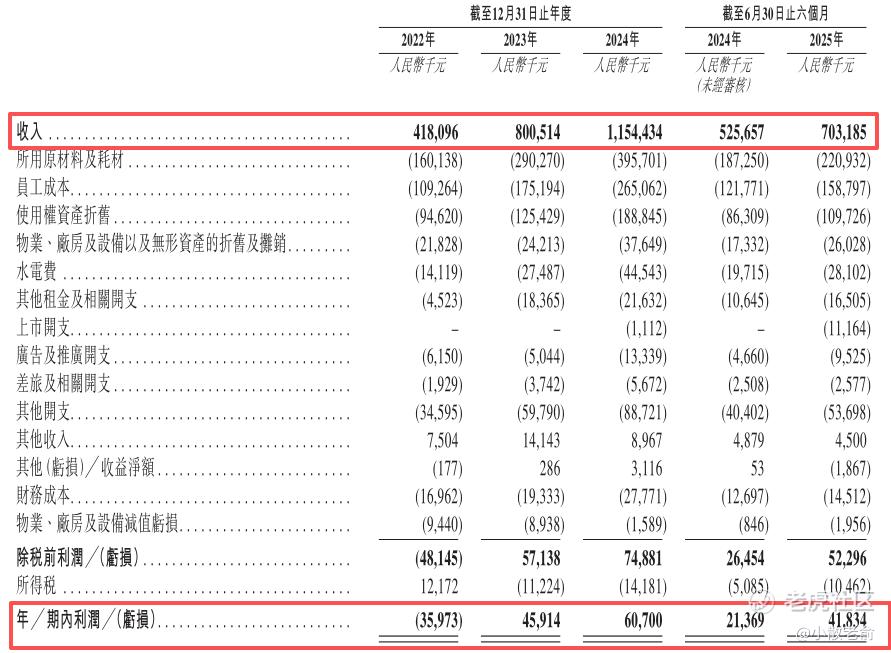

公司从2022~2024年的营收分别是4.18亿、8.01亿、11.54亿,2024年营收同比增长44.21%;2022~2024年的净利润分别是-3597.3万、4591.4万、6070万,2024年的净利润同比增长32.2%。

按发行价中位数计算,45.06亿港元市值发行6.17亿,发行比例是13.69%,基石锁定24.95%,那么流通盘是4.63亿,流通盘不大。

本次发行采用港股ipo新规的机制B,公开发售初始份额是10%,不设回拨机制。

按发行价中位数计算,市盈率达到了74倍,反观港股餐饮板块市盈率普遍在 15-35倍,遇见小面的估值偏高了,不过从发行结构来看破发是不会的,但是涨幅估计有限。

目前申购倍数是4.83倍,看着申购人气一般,不过今天才是招股第一天,招股期还有5天,等前面新股资金释放,预计最终申购至少会超过1000倍。

申购策略:

遇见小面是一家连锁面馆品牌,第四大中式面馆经营者。保荐人是招银国际,保荐人整体业绩很好。6名基石共认购2200万美元,占总发行数的24.95%,基石占比一般。公司业绩不错,营收和净利润每年都保持着快速增长。本次发行采用机制B,公开发售初始份额是10%,流通盘是4.63亿,流通盘也不大。遇见小面的估值偏高,估计新股上市涨幅有限。目前申购倍数是4.83倍,等前面新股资金释放,预计最终申购至少会超过1500倍。本人计划会参与申购!

本人的言论仅代表个人观点,不构成任何投资依据,股市有风险,入市需谨慎!

关注我:小散老俞

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CyrilDavy·2025-11-27精彩招银保荐的确实稳,小面应该不会破发1举报

- 超越666888·2025-11-281点赞举报