【港股IPO】天域半导体、遇见小面简评,及机制B的一点看法

今天又上两只,月初半天没一只新股的时候我就猜到,这玩意要么一个不上,要么就扎堆上。这不,4只一起招股,出来混的总是要还的。

天域半导体做碳化硅这个票,我今年五月份就看过一次,当时的结论就是,行业不咋地,公司更不咋地。

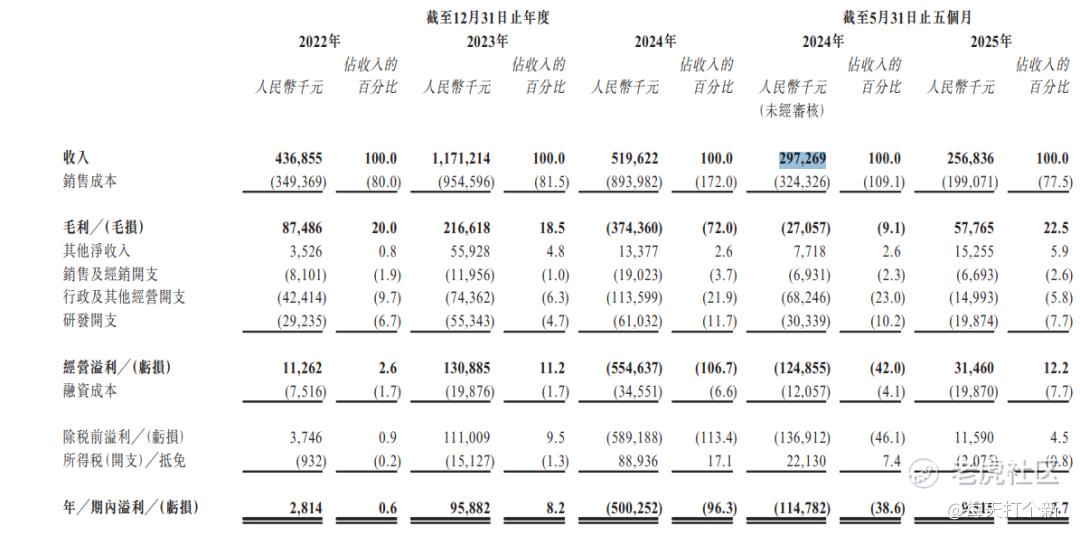

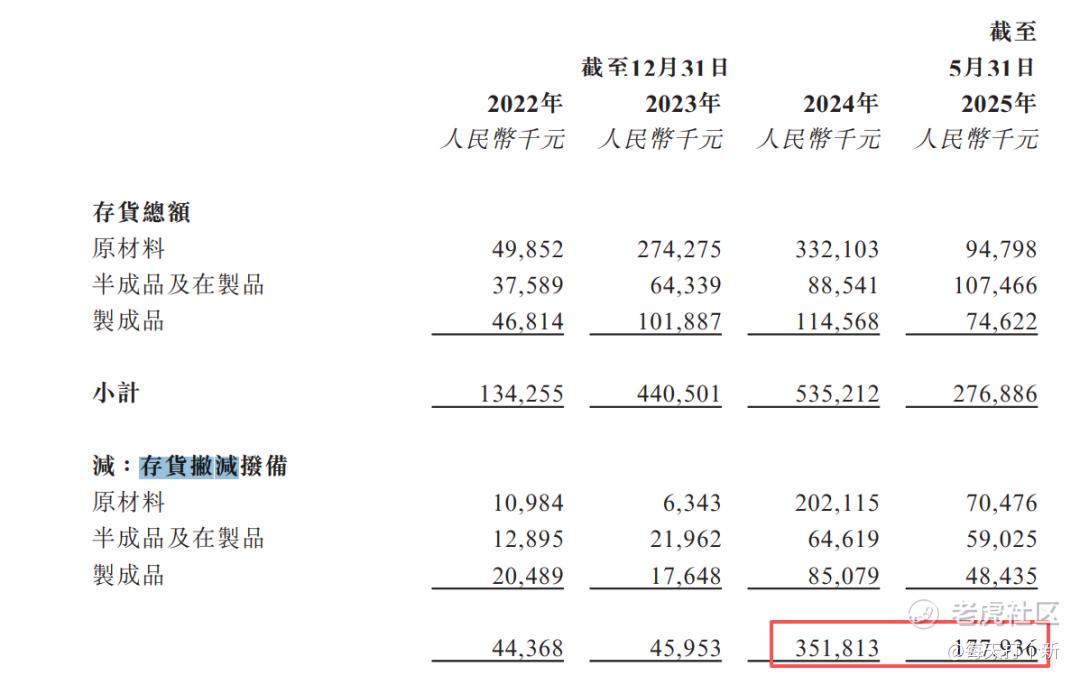

基本情况,公司营收自2023年开始持续下滑,净利润2024年亏损5亿,主要因为4英寸外延片存货减值,2024年一共减了3.5亿,今年扭亏但远低于2023年水平。

刚计提完大额减值,你就算洗个澡,洗完身上也得香喷喷吧。结果呢,2025年继续减值,5个月减了1.78亿,平摊到单月的话比2024年还狠。是的,去年减4英寸的,今年开始减6英寸的了。

不过好消息是,功率器件、汽车电子等领域刚需,八英寸大概率近年内还不会被淘汰,但是,全球目前已有大量新产线在建,随着良率、产能的快速提升,预计未来价格将持续下滑。

公司2023年8英寸售价3.4万,2024年上半年1.7万,全年平均1.2万,今年就只能卖8377块,实在太惨。

最致命的是,公司的8英寸刚刚量产,4、6英寸已逐步被淘汰,公司正面临严重的产能过剩,虽然2025年产能利用率同比上升,依然不足6成。

而公司目前顶着58%的产能利用率上升,依然打算用62.5%,10个亿的募集资金用于扩产,扩产后产能利用率会不会进一步下降?产线打造完成后,8英寸价格又会跌到什么程度?

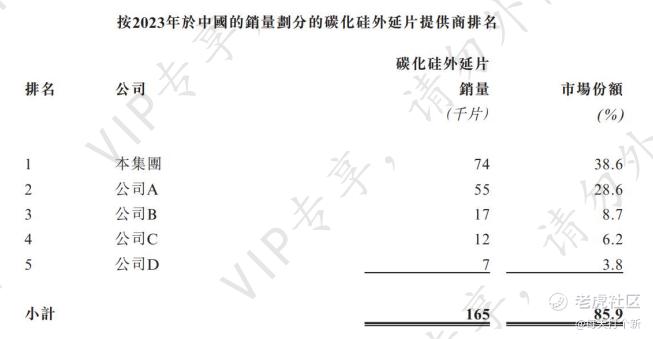

在老版招股书,2023年的行业排名中,公司的市占率为38.6%。

2024年,虽然还是第一,但市场份额同比下滑6.1个百分点。

另外,正如我在之前研报里所说:

再看看估值,由于公司连续计提大额减值,我就不算PE欺负人了,直接看PS。公司本次估值228亿,滚动PS为47.5倍,隔壁天岳先进只有15.3倍,真敢要啊。

机制B,但是手数不少,足有6万手,新规后算货多的。

文章看到这里,有聪明的小伙伴就要问了,公司既然已经量产8英寸外延片,会不会一两年内财务数据得到改善?

别急我们来看看这个。根据港交所规定,港股招股书的实际有效期以 “注册生效后 6 个月” 和 “财务报表有效期6个月” 两者的较早时间为准。

我们看到公司的财务信息截至5月31日,也就是说12月31日就要到期了,如果不上,就要更新招股书。

大家想想,如果公司下半年业绩优秀,是会选择更新招股书后,挑选黄道吉日从容上市呢,还是在基石只到位9%的情况下,匆忙上市?

耳畔又响起熟悉的歌谣:

综合评级:★★~★★★★

说好简评一不小心又写多了。

下面看小面。

这种餐饮类的分析起来比较容易,无非就是整体营利、单店及扩张情况,供应链及行业模式。

公司疫情后业绩强劲反弹2023营收翻倍,利润扭亏,后续虽然营收增速没有这么夸张,但依然保持同比40-50%的高速增长,且2025年前6个月经调整净利润同比翻倍。

现金流方面,公司期末账面现金总体呈增长趋势,CFO持续为正,问题不大。

公司的新店数量持续上升且2022-24年增速增长,闭店数量绝对值虽然也同比增长,但闭店数量占期末店铺数量的比例低于4%,且2025年上半年降至1.5%,扩张较为健康。

公司的单店日均营业额2023年之后出现下滑,为疫情解封消费释放后的正常回落,降幅尚可接受,而且整体来看,单店营收下降的部分被店铺数量的增长补回。

供应链方面没有太多亮点,没有自家的菜园,为连锁店找供应商供货的正常模式。

基石方面(总占比25%),高瓴领投,占比5.7%,其他还有5家,比较有名的有君宜、国泰君安、海底捞。

机制B,1.9万手,算正常量,不过卖的挺贵,按上限50亿算,经调整PE高达78倍,而已上市这批港股餐饮企业,除了九毛九PE为52倍,其他的如海底捞,小菜园等,基本没有超过20倍的。

但是,估值完全脱离基本面的票,有时反而妖的很,比如健康160、西普尼,而且没有老股,翻倍就入通。

骚年,看你胆量了。

综合评级:★★~★★★★

再聊几句:

海伟股份今日破发,收跌22%。以后机制B是不是也不能打了?那我们就要看看,机制B小票能大涨的逻辑有没有改变。

有两个核心驱动力,主要驱动力为主力及发行人的市值管理,次要驱动力为散户的惜货情绪。

为什么现在到处都是市值管理?是因为机制B的筹码结构,之前分析过,10%的散户盘,要做票的成本大幅下降,拉升市值入通,对发行人来说财富增值,且更好减持;对主力来说,拉高出货赚到钱了。

这次海伟破发是否破坏了这个逻辑?显然没有,机制B没变,港股通入通规则也没变,发行人和主力的利益诉求更是没变。什么变了?散户的情绪受到了严重打击。但这重要吗,可重要可不重要,为什么?因为如果下一个或两个新股低开高走,散户们立马选择性失忆你信不信。

所以这次海伟破发本质上无伤大雅,因为你最多一手,就算亏,只要你不捞货,也就几百一千的事儿,早就在别的票上赚回来了。

现在的港股打新,虽然动不动翻一两倍,但要求几百万本金才能稳中,2个户100万左右的资金,实际上一个月稳定收入2-3%,年化20%左右,在二级市场想获得这个收益,没那么容易。

现在是主力吃肉,散户喝汤的时代,但你也想吃肉,你暗盘捞货,留着不卖,想获得额外收益,那必然伴随额外风险,赚了自然是好事,但亏了也要认。

什么时候不能打了?港交所开始出手整治乱象,改变入通规则的时候。什么票要谨慎?1. 货量大(可能中一堆);2. AH二婚股(一般以融资为目的而非实质管理);3.有消息面的

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- HiTALK·2025-11-28天域PS高到离谱,隔壁天岳先进才15倍,这估值真敢要[吃瓜]点赞举报