中国这家充电服务商,凭什么拿下美国32GWh/228亿超级储能大单?

星星充电在美签订的一笔高达32GWh的超级储能大单,震惊行业。

华夏能源网获悉,11月6日,星星充电美国公司(StarChargeAmericas)宣布,与美国基础设施开发商BeneficialHoldings,Inc.签署主服务协议,将在美国及波多黎各部署总容量32.24GWh的电池储能项目,订单价值超过32亿美元(约合227.92亿元人民币)。

32.24GWh储能是什么概念?一个可对比的数字是,2024年美国新增储能装机量为37GWh,是仅次于中国的全球第二大储能装机市场。这笔32.24GWh的单子,相当于美国2024年储能装机的87%。

星星充电成立于2014年,最初以充电业务起家,后来布局了场景微电网和虚拟电厂业务,现在赶上储能风口又做了储能业务。2024年5月星星充电估值已高达180亿元,两位创始人邵丹薇和丁锋也因此得以登上胡润百富榜。

但星星充电高光的另一面,是数次折戟IPO的意难平。最近的一次发生在2024年10月,当时公司已经进行上市辅导备案,但截止目前仍没有下一步的消息。

如今乘上储能大发展的东风,再加上美国市场超级大单的助力,或许能让星星充电的IPO之旅多一份底气。

80后“铁娘子”打造能源独角兽

星星充电,全称万帮星星充电科技有限公司,是万帮数字能源股份有限公司(以下简称“万帮能源”)旗下核心品牌之一。公司的快速发展得益于一位80后“铁娘子”——邵丹薇。

邵丹薇,江苏常州人,1982年生人,2004年毕业于南京财经大学金融专业。在2014年创业前,她曾在汽车经销商万帮集团工作十年。邵丹薇为人干练,她入职一个月就成为公司的销售冠军,而从销售顾问到升任万帮集团总裁也仅用了一年。万帮集团能够在10年内将年销售额从1亿元做到220亿元,并晋身为华东地区最大的汽车经销商,邵丹薇可谓居功至伟。

2014年,邵丹薇敏锐捕捉到新能源汽车行业正孕育着的巨大机会,于是与万帮集团老板丁锋合伙成立万帮能源,开启了新一轮的创业。

万帮能源并未选择新能源汽车制造,而是瞄准了充电桩领域,并以星星充电为业务主体。星星充电通过与酒店、景区等场地提供商合作,短短一年就在常州完成1400个充电桩建设。随着新能源车的渗透率不断提升,星星充电又以“众筹建桩”、“私桩共享”、“资产与运营分离”等商业模式快速投建运营充电站。

2020年后,新能源充电行业进入跑马圈地时期。星星充电首创提出了“移动能源网”概念,即借助于移动的交通工具、移动的能源载体、移动的补能设施和移动的通讯终端所构建的时空泛在能源互联网络,来满足电动汽车双向能源交互需求。

除此之外,星星充电还有一招杀手锏——早在2018年,公司就实现了超充桩的量产,并以“充电3分钟,续航400里”的补能效果,精准打在了慢充时代的市场痛点上。2024年4月,弗若斯特沙利文发布的数据显示,星星充电的充电桩十年累计销售量全球第一。

2023年,星星充电发布星星能源品牌,在“三网融合”战略下,开始从单一的充电服务商向综合能源解决方案提供商转型,即将光伏、储能、V2G充放电等技术与充电桩相结合,形成了完整成熟的微电网整体解决方案,配合绿电交易与虚拟电厂,最终实现“自发自用、余电上网”的目的。

目前,星星充电目前还在快速扩张中,并努力构建生态圈,为合作伙伴服务和赋能,提供从项目的策划、选址、建设、运营、运维、金融乃至增值服务等全周期、全栈式服务,同时积极整合各类车辆后市场服务资源,为新能源车主提供更好的服务保障。

2024年5月,星星充电上榜《2024胡润全球独角兽榜》,估值180亿元人民币。邵丹薇和丁锋则双双以66亿元身家,位列2024年胡润百富榜第803位。

本是资本宠儿,却3次失利IPO

随着充电业务的快速壮大,星星充电获得了各方资本的青睐。

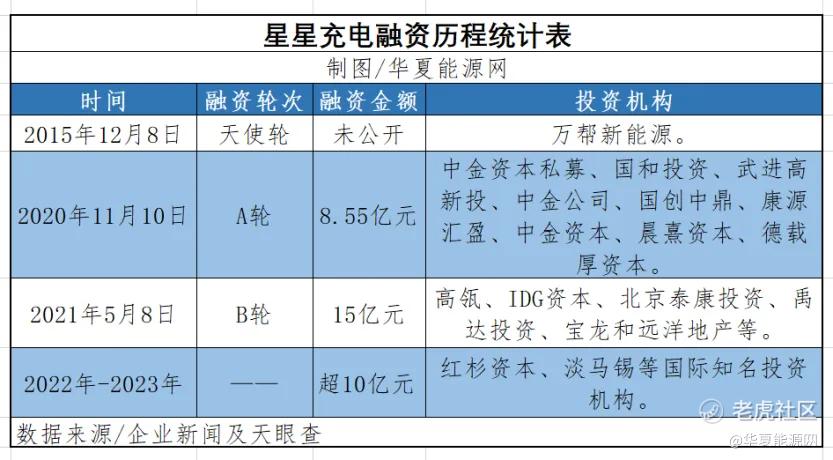

公开信息显示,早在2018年,万帮能源就获得了天使轮投资,投资方为国开发展基金;2020年,公司又引入了康源汇盈、嘉兴晨熹、德载厚资本战略投资,并获得由中金资本旗下基金和施耐德电气领投,建银国际、国创中鼎、上海国和、武进高新区平台公司等跟投的8.55亿元人民币A轮融资,投后估值约82亿元。

2021年5月,万帮能源再次获得B轮融资15亿元,由高瓴领投,IDG、北京泰康投资、禹达投资、宝龙与远洋地产等跟投。投后估值155亿元,不到一年时间估值翻了近一倍。

据媒体报道,2022年至2023年间,星星充电又完成了多轮战略融资,累计融资额超过10亿元人民币。投资方包括红杉资本、淡马锡等国际知名投资机构。

多轮融资后,万帮能源的IPO提上日程。

2020年,万帮能源与国泰君安证券就A股上市签署IPO辅导协议,并于同年10月在江苏证监局进行了辅导备案,然而不久却以悄然撤回备案告终。

2024年初,市场再次传出万帮能源将赴港股上市的消息,此次募资约5亿美元,并已聘请中金、摩根大通、招银国际及国泰君安等投行参与香港IPO工作。万帮能源此次寻求约50亿美元(约359.02亿元)的估值。这意味着,如果上市成功星星充电的估值还将再次翻倍。然而,这第二次IPO又没来由地“哑火”了。

2024年10月底,万帮能源在江苏证监局完成上市辅导备案,又一次启动A股IPO进程。如今一年过去又是石沉大海。一般A股上市辅导为三到六个月,存在如股权复杂、财务不规范等历史问题可能会延长至1年甚至更久。如今,万帮能源的辅导期已远超常规,大概率又是凶多吉少了。

万帮能源3次IPO均以虎头蛇尾告终,一个可能的原因是盈利不尽如人意。充电行业整体面临盈利难是通病,即使是龙头企业特来电,也是在苦熬九年后才在2023实现盈利的。

充电桩企业盈利难,受多重因素影响:充电桩是典型的重资产投入行业,前期建设、运营投入巨大,盈利主要依赖充电服务费,模式单一、回本慢;公共充电桩普遍存在使用集中、缺乏运营、私桩挤压以致使用率不高的困扰;此外,电价上涨进一步拉低了企业利润。

在充电桩赛道,目前已有芯能科技(SH:603105)、国电南瑞(SH:600406)、绿能慧充(600212)、特锐德(SZ:300001)等多家企业实现上市,资本加持下充电行业内卷也在加剧,这对万帮能源来说不是好事情。

如此背景下,万帮能源的行业龙头地位其实并不稳固。如果不能加快进度完成上市,借助资本市场打造技术护城河,万帮能源面临的压力会越来越大。这或许也是万帮能源IPO屡败屡战的主要原因。

海外和储能是万帮的未来希望

如今看来,海外市场或将成为星星充电的业绩增长潜力区,并有望撑起公司的上市梦想。

一方面,随着新能源汽车保有量的快速增长,欧美、东南亚等市场面临巨大的充电缺口。星星充电研发高级副总裁李宏庆曾表示,欧洲和美国公共充电桩的车桩比约为15∶1,缺口远大于中国的7.5∶1。东南亚的充电桩市场竞争处于起步阶段,比如泰国仅20:1。这成为中国充电桩企业“出海”的机遇。

另一方面,全球能源转型加速大背景下,全球储能市场爆发。据EUPD、Wood Mackenzie预计,今年在欧洲、美国等海外市场新增储能装机有望达35.3GWh和52.5GWh,分别同比增长超75%及45%。另据SMM预测,到2050年,全球市场对储能的总需求将达到2700GWh左右。

其中,AI算力是推动储能(尤其是美国储能市场)大爆发的一个重要因素。数据显示,ChatGPT每天消耗的电力,相当于1.7万个美国家庭的用电量。为了满足用电需求,越来越多的数据中心运营商开始采用储能系统,研究机构预测,到2030年数据中心可能推动美国储能需求达到245GWh。

这对星星充电等先人一步走到海外的企业而言是个重大机遇。自2018年以来,星星充电就以“StarCharge”品牌进军国际市场,目前公司产品销售与服务体系已覆盖海外近70个国家和地区。

业内人士评论,星星充电此次能够斩获美国市场32.24GWh的大订单,有两大原因:一是星星在系统集成能力、电池管理技术与场景适配性方面具备显著差异化优势,其在国内已成熟应用的“光伏+储能+充电+放电”集成方案,尤其适用于数据中心等高用电负荷场景;二是星星充电拥有美国本土制造工厂,可满足美国《通胀削减法案》(IRA)中“本土制造”要求,并最高可获得40%的投资税收抵免(ITC),具备项目经济可行性优势。

华夏能源网注意到,星星充电联合创始人王磊曾表示,公司在美国、东南亚都建有生产基地。在出海中,星星充电格外重视本土化,通过供应链的本地化、与当地的头部企业合作或合资开发当地市场、团队的本地化,实现“本地生产、本地服务、本地合规”的深度本土化,有助于企业更好融入当地市场。

深入的海外本土化布局,对星星充电的业绩改善做出了显著贡献。“近几年我们海外的业务发展速度非常快,每年基本上以翻几番的速度在增长。”王磊对媒体透露称。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。