美银最新研报:存储芯片超级周期确认延续,海力士给出2026年最强指引

这份来自美银证券(BofA Securities)11月26日发布的全球存储科技研报,记录了分析师与SK海力士IR负责人的一次深度电话会议。

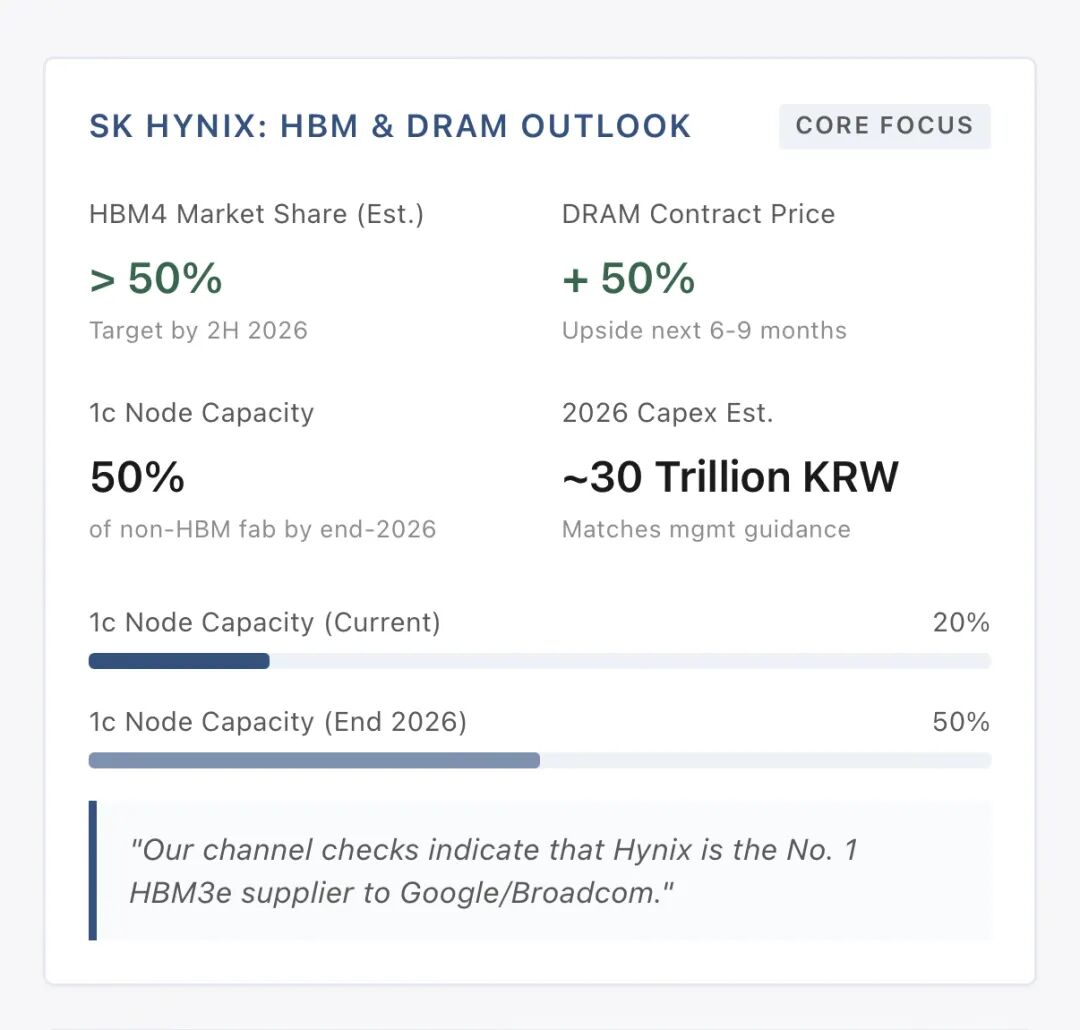

核心信号极其明确:HBM4已在四季度实现实际销售,2026年下半年占比有望突破50%,而传统DRAM的合约价格在未来6-9个月内仍有50%的上行空间——这在当前spot price已处于"异常高位"的背景下,堪称重磅leak。

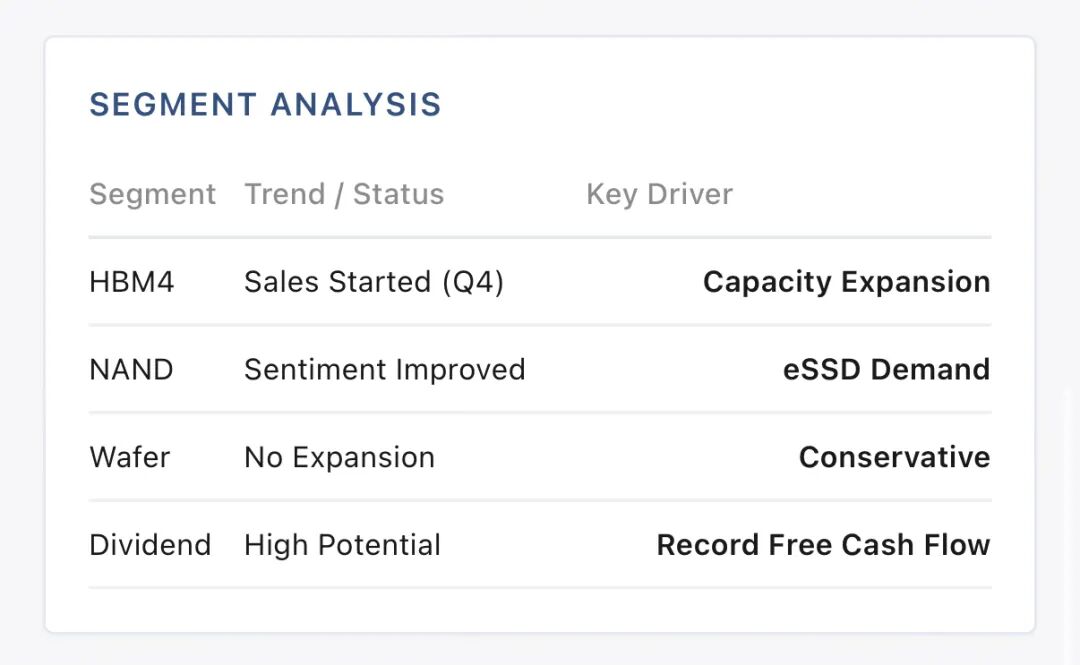

HBM4量产与产能扩张均按计划推进,1c节点产能将在2026年底覆盖韩国fab约50%的非HBM产能(目前仅20%)。

related

研报特别指出,"our channel checks indicate that Hynix is the No. 1 HBM3e supplier to Google/Broadcom"(我们的渠道调研显示,海力士是谷歌/博通HBM3e的第一供应商)。NAND方面情绪也较6-12个月前明显转暖,eSSD需求是主要推手,但海力士明确表示不会扩晶圆产能。

Capex将维持历史高位,市场预期的2026年约30万亿韩元支出与管理层口径一致;股息方面,创纪录的自由现金流为分红提供了充足想象空间。

Samsung虽在HBM4量产与1c节点上仍落后海力士一步,但美银维持"买入"评级,看好其4Q25至2026年传统DRAM ASP回升带来的利润修复,加上低估值P/B提供安全边际。

整体而言,DRAM超级周期逻辑未变,谷歌新TPU与英伟达持续加单共同推动HBM及整体存储需求扩张,两大韩厂的alpha依然清晰——更多细节与估值逻辑,以上传星球。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

4

举报

登录后可参与评论

- thinorfat·2025-12-01存储这条赛道确定性太强了[强][看涨]冲就完了点赞举报