港股打新:卓越睿新 IPO分析及申购计划

上海卓越睿新是中国领先的高等教育数字化教学解决方案提供商,核心业务是为高校提供数字化教学内容制作(课程、知识图谱、虚拟仿真)和数字化教学环境建设(云端学习管理系统、智慧教室),2024年收入排名行业第二、数字化教学内容制作市场份额第一。

公司预计本次全球发售H股募集资金净额约4.05亿港元,按招股书披露的战略计划,36.7%(约1.48亿港元)投入研发,31.8%(约1.29亿港元)扩建客户服务与支持网络,21.5%(约0.87亿港元)在重点城市新建1-2个知识图谱开发中心,其余10%(约0.41亿港元)用作营运资金及一般公司用途。

发行信息及中签率

公司全球发售股数666.67万股,每手股数100股;截至发稿,超购196.63倍,采用机制B发行,甲乙组各3333.35手,预计15-19万人参与,一手中签率1%,全员抽签。

历史投资者信息及保荐人

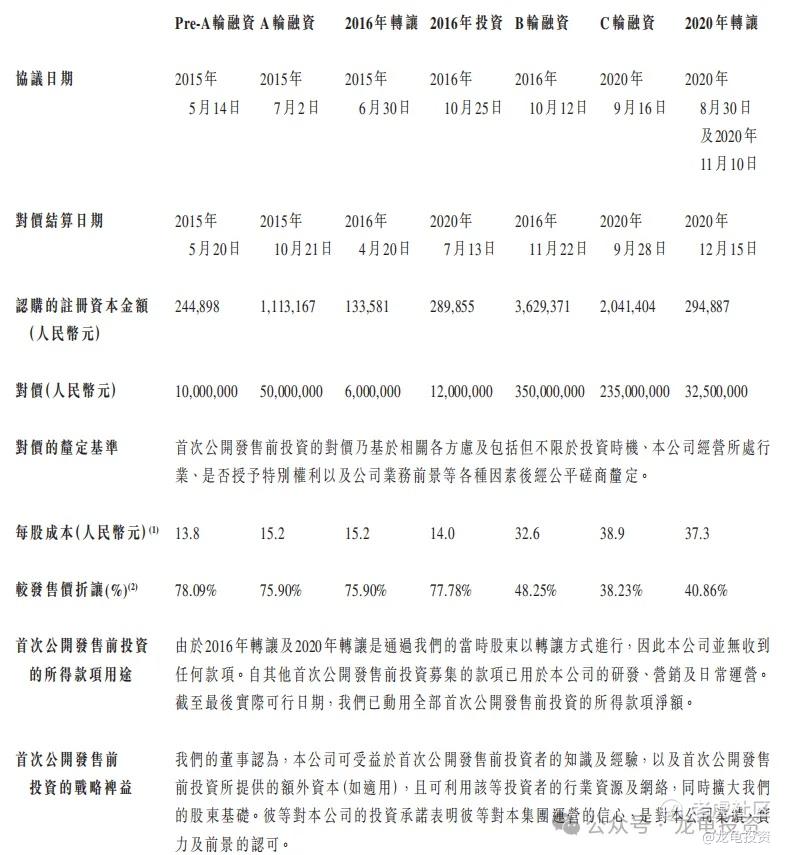

卓越睿新早在2021年1月就和一家合资格保荐人签订上市前辅导协议,但最终于2024年4月终止该辅导协议;本次成功登录联交所,公司公开发售前投资总共完成多轮融资和转让,最后C轮融资结算日期2020年9月,每股成本38.9元人民币,较发售价折让38.23%;

本次上市公司由农银国际独家保荐,未设稳价人,亦未引入基石投资者,公开部分全流通,农银国际的战绩,哎,一言难尽,不过上一只新股八马茶业首日大涨86.70%,路数差不多,不过卓越发行手数还要更小一些。

禁售期安排:现有股东禁售期12个月。

行业前景及竞争格局

中国高等教育教学数字化市场正处于政策与需求双轮驱动的快速扩张期:财政性教育经费不低于GDP 4%、教育信息化预算不低于教育经费8%的“硬约束”持续输血,2024年行业规模213亿元,2024-2029年CAGR预计16.3%,2029年将达453亿元;其中数字化教学内容制作占比由46%提升至51%,为增速最快赛道。疫情后混合教学、AI图谱、虚拟仿真成为刚需,教育部“国家教育数字化战略行动”再叠加“双一流”“双高”院校先行示范,下游高校采购意愿和支付能力同步提升,行业天花板仍高。

竞争端呈“高度分散、头部初显”格局:2024年全市场约2,000家供应商,前五名合计市占率仅12.9%,卓越睿新以4.0%营收居第二,且在细分的内容制作赛道以7.3%份额领跑。行业进入壁垒高——需跨学科教研理解、重服务网络、持续研发投入及良好投标业绩,客户对内容质量与交付能力黏性极强;头部厂商凭借规模化的课程与图谱案例、覆盖全国251个城市的本地化中心以及AI+教育先发优势,正快速拉开与中小玩家的差距,未来3-5年集中度有望进一步提升。

财务状况

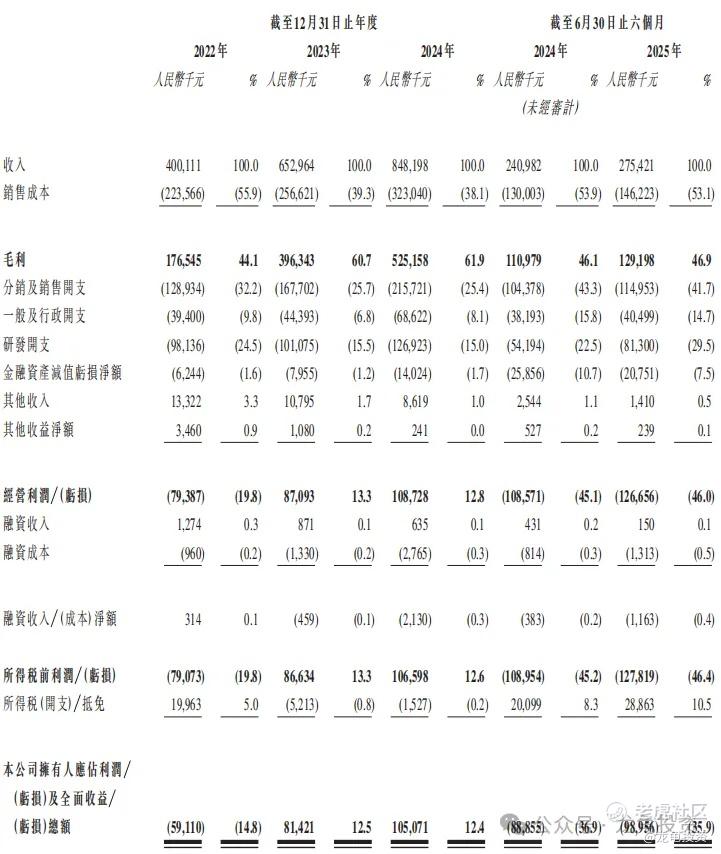

营收:2022年营收4亿人民币,2023年营收6.53亿人民币,2024年营收8.48亿人民币,截至2025年6月30日止最近12个月营收8.83亿人民币。

毛利:2022年毛利1.77万人民币,2023年毛利3.96亿人民币,2024年毛损5.25亿人民币;截至2025年5月31日止最近12个月毛损5.43亿人民币。

年内亏损/溢利:2022年净亏损5911万人民币,2023年净利8142.1万人民币,2024年净利1.05亿人民币;截至2025年8月31日止最近12个月净亏损0.95亿人民币。

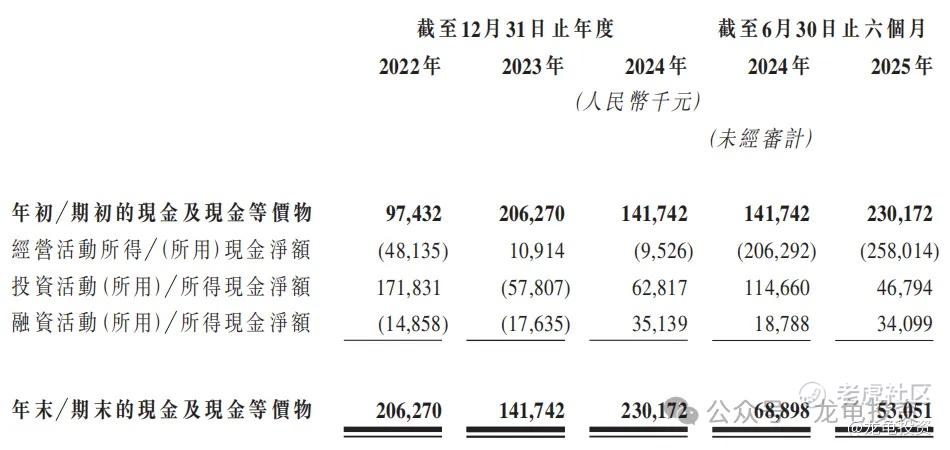

公司上半年经营性现金流出0.99亿元,主要因季节性回款滞后与固定成本前置,全年维度看2022-2024年经营现金流呈改善趋势,但仍需外部融资补充扩张资金。

综合点评

卓越睿新主要营收来源于数字化教学内容服务及产品(2024年营收7.09亿人民币,占比83.7%)、数字化教学环境服务及产品(2024年营收1.38亿人民币,占比16.2%),总体营收增长还不错,但发行市值太高了;

不过这种票用估值去计算就没有几只票可以打了,而海伟估值不贵,但照样打破B机制首跌,谁能想到会是海伟破金身呢?卓越公开发行总共6666.7手,完美到为机制B量身定制。

情绪面受海伟破金身影响很大,不然现在老早过千倍了,不过出现这种情况反而是好事,对提高中签率最有效,卓越睿新本次不设绿鞋,基石,稳价人,妥妥的三无妖票。

本次四只新股,都有一个通病,贵,但机制B的核心优势,只有卓越睿新符合,选择困难症可以无脑冲卓越睿新,明天破千倍应该没问题。最后依然会是全员抽签。

申购计划:

我会申购。四只票的策略晚点会发布至星球!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- DIAMOND009·2025-12-02申购冲冲冲!明天破千倍稳了![财迷]点赞举报

- 飞翔的红企鹅·2025-12-021点赞举报

- 2ca1732f·2025-12-02已阅点赞举报

- 超越666888·2025-12-021点赞举报