【港股打新】京东工业,东哥的公司,干就完了

Part1公司简介及业绩情况

京东工业股份有限公司是中国领先的工业供应链技术与服务提供商。通过践行变革性的工业供应链数智化转型,公司帮助客户实现保供、降本、增效及合规。

公司通过「太璞」这一「数」(数智)、「实」(商品)结合的全链路数智化工业供应链解决方案,提供广泛的工业品供应和数智化供应链服务,以满足客户的多样化需求。

公司于2017 年开始布局专注于MRO采购服务(指企业通过数字化平台对非生产性物资进行采购的服务)的供应链技术与服务业务。

经过多年发展,公司已成为中国MRO采购服务市场的最大参与者,根据灼识谘询的资料显示,按2024年的交易额计,公司排名第一 ,规模为第二名的近三倍。

根按2024 年的交易额计,公司也是中国工业供应链技术与服务市场最大的服务提供商,市场份额达到4. 1%。

下图为京东工业的app,从京东app里搜索“京东工业”就能抵达,就是一个卖各种小零件的线上平台。

京东工业app

根据灼识谘询的资料显示,公司在2024 年在中国的工业供应链技术与服务市场拥有最广泛的客户覆盖。截至2025 年6 月30 日前的12个月内,公司服务约11, 100 个重点企业客户。2025 年上半年,公司的重点企业客户包括约60%的中国《财富》500 强企业及逾40%的在华全球《财富》500 强企业。

根据灼识咨询的数据显示,

-

截至2024年12月31日,按SKU数量计,公司在中国提供最广泛的工业品供应。

-

截至2025年6月30日,公司已提供约8, 110 万个SKU ,涵盖80 个产品类别。

-

截至2025年6月30 日前的12个月内,公司的商品供应源自于由约158,000 家制造商、分销商及代理商组成的广泛的且覆盖全国的工业品供应网络。

公司的收入模式分为商品销售收入和服务收入,其中大部分为单品销售收入。「太璞」全链路数智化工业供应链解决方案通过商品销售和提供技术及其他服务变现。

①商品收入。商品收入源于销售工业品产生的收入,销售的工业品主要包括MRO产品(按物料清单定制的组合产品)以及BOM产品(维护、维修和运营类产品)。

②服务收入。主要分为交易平台服务和广告服务,从第三方商家在平台上的交易中收取佣金和为第三方商家打广告从而收取广告费。

财务上看,2022年-2024年,

-

收入分别为141亿、173亿和204亿,年复合增长率为20%。

-

毛利分别为25亿元、28亿元和33亿元,年复合增长率为14.89%。

-

毛利率分别为18.0% 、16. 1%和16.2%。

-

净利润分别为-13亿元、480万元和7.6亿元。

-

经调整净利润分别为7.1亿元、8.2亿元和9.1亿元,年复合增长率为12.8%。

2024年上半年和2025年上半年,

-

收入分别为86亿元和103亿元,同比增长18.9%。

-

毛利分别为15亿元和19亿元,同比增长26.7%。

-

毛利率分别为16.9%和18.6% 。

-

净利润分别为2.9亿元和4.5亿元,同比增长55%。

-

经调整净利润分别为3.7亿元和5亿元,同比增长34%。

经调整利润(非国际财务报告准则指标)定义为来自持续经营业务的年度利润或亏损,剔除股份支付开支、可转换优先股公允价值变动、重新指定可转换优先股所产生亏损、可转换优先股回购收益、上市费用及非国际财务报告准则调整的所得税影响。

Part2发行情况

● 招股价:12.7-15.5港元

● 招股总数:2.11亿股

● 公开发售:2112.1万股(10%)

● 分配机制:机制B

● 募集资金:26.82-32.74亿港元

● 每手股数:100股

● 入场费:3131.26港元

● 发行比例:7.89%

● 市值:415亿港元

● 市盈率(静):46.46

● 基石投资者:7家基石认购占比44.3%

● 绿鞋:有

● 保荐人:美林、高盛、海通、瑞银

● 招股日期:12月3日-12月8日

● 上市日:12月11日

Part3综合分析

京东工业是一家工业供应链技术与服务提供商,具体来说就是卖各种工业用小零件的平台,按2024年的交易额计,公司排名第一 ,规模为第二名的近三倍。公司的重点企业客户包括约60%的中国《财富》500 强企业及逾40%的在华全球《财富》500 强企业。

京东工业是一家电商平台,有大佬京东的加持,未来前景很乐观。

京东工业是刘强东亲自孵化并上市的第4家公司,前三家分别为京东集团、京东健康和京东物流。

业绩上看,2022年-2024年公司收入的复合增长率达20%,经调整净利润的复合增长率达12.8%,2025年上半年净利润增长率为34%。

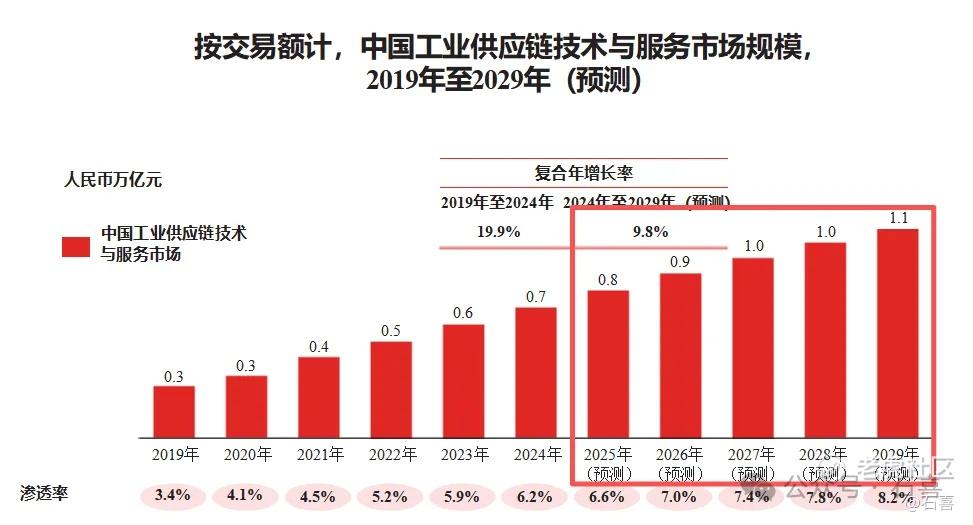

从行业增长空间上看,2024 年中国工业供应链技术与服务市场规模以交易额计算为人民币0.7万亿元,预计到2029 年将达到人民币1.1万亿元,复合年增长率为9.8%。

京东工业的投资阵容豪华,2020年5月,京东工业品签署2.3亿美元A轮融资协议,由GGV纪源资本领投,红杉资本中国基金、CPE等多家投资机构跟投。

2023年3月,京东完成3亿美元B系列优先股交易,阿布扎比主权基金Mubadala和阿布扎比投资基金42XFund共同领投,投后估值为67亿美元。

总结一下,无论从公司的明星光环(东哥的公司错不了)、市场地位、所在行业、业绩、基石投资者上看,都是一家无可挑剔的公司。

咱们来回顾一下2020年12月8日上市的京东健康和2021年5月28日上市的京东物流。

京东健康集资额为264.57亿港元,其中公开集资额为29亿港元,占比11%,发行后市值为2207亿港元,84.6万人认购,一手中签率40%,暗盘涨幅26.88%,首日涨幅55.85%。

京东物流集资额为245.86亿港元,其中公开集资额为22亿港元,占比9%,发行后市值为2458亿港元,136万人认购,一手中签率8%,暗盘涨幅20.29%,首日涨幅3.32%。

京东健康和京东物流当时我都深度参与了,印象深刻,京东健康是大肉签,京东物流没赚到钱(当时打新手续费高)。

京东工业发行后市值为415亿港元,集资额为32.74亿港元,公开集资额为3.27亿港元,货量在新规后屈居第4,仅次于大肉签创新实业,还记得我重复过很多次的话吗?港股打新真正赚钱的是基本面优秀的(超级)大盘股,各位且打且珍惜。

顺便说一下,我发现全市场都在用「手数」来比较货量的多少,同样的集资额,如果一手金额不同,手数就不同,不管是多少手,集资额都是固定的。正确的比较法应该是「集资额」而不是「手数」。

新规后新股的公开集资额

京东工业和宝济药业在招股时间上冲突了,宝济药业是医药行业,属于目前的热门板块,目前是招股第二天截至下午2点,孖展额为134亿,在市场上的资金还在被前面的4支新股冻结的情况下,宝济药业能取得这样的成绩,说明宝济药业很热。

京东工业的招股截止时间比宝济药业晚一天,集资额是宝济药业的3倍,两家合一起的集资额是4.2亿,货挺多,希望各位小伙伴这次能抓住机会,吃一波肉。

两家的涨幅我暂时预测不出来,也许宝济药业涨幅能高一些,从打新的性价比上,目前我倾向于主打京东工业,具体认购策略需要等到明天晚上宝济药业的孖展数据出来再说。

最后送上东哥的那句话:干就完了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 朴丞相·2025-12-07看看最近行情,还干就完了,干就真完了2举报

- zongtong009·2025-12-06三道贩子还上市,东子知道这玩意上市了吗1举报

- 布加迪车主·2025-12-04不买,京东市值都跌成什么熊样了1举报

- 凸凸凸暴涨的Sun·2025-12-10你还没亏爆仓吗? [开心] [开心]1举报

- old_gun·2025-12-05不看好,手续费都未必回得来点赞举报

- 小卡卡·2025-12-04京东物流就被割一次了。。。点赞举报

- 思钱想厚厚·2025-12-04干就完球了1举报

- HarryCox·2025-12-03东哥的必须支持![666]点赞举报

- 荣成渔夫·2025-12-08干,就完犊子了点赞举报

- Dingliangzhu·2025-12-05打新点赞举报

- 小韭菜头·2025-12-03不让买呀1举报

- 大慧投资·2025-12-03祝你好运点赞举报