港股新股分析:B机制4破发&京东工业简评

B机制以来一度24连涨,11月28日海伟股份开始出现破发,12月再添2个成员:遇见大面,天坑半导体。

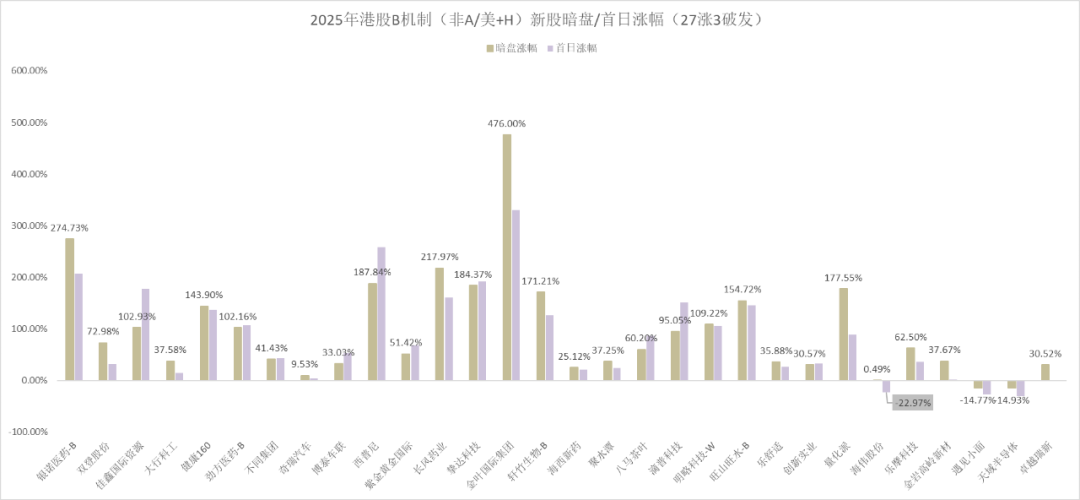

截止发文一共27张3破发,胜率大概有90%,暗盘/首日表现如图:

整体看胜率还是很高的,经常还有翻倍涨幅的。

但中签率就非常感人,1手中签率已经低到1%左右,乙组抽签。

所以现在B机制打新预期非常低,冷门的可能多少有些问题(不过再冷也很容易打到百倍),热门到几千倍低成本陪跑期待中1手几手赚个几千元,对大户来说都不够持仓市值波动一下。

当然比A股摩尔线程还是高点,摩尔有482.66万户股民,中签率为0.0363%。但人家一签赚20多万啊。羡慕。

今年港股新股申购人数最多也就是30多万户(紫金国际:35万)。

——————————————————————

京东工业新股分析:

1、业务:依托京东集团在中国提供广泛的工业品供应,排名第一,规模是第二名的3倍,市占率4.1%。

2、业绩&估值:2022-2024年营收由141涨到204亿,复合增长20.1%;经调整净利润7.1、8.2、9.1亿元,复合增长率12.8%;2025年上半年5亿,同比增长34.1%。

预估全年10亿,对应今年估值也有30-40倍,对应业绩增速实在太贵。

有券商指引2026年PE是20倍,这意味着利润能到15亿+,增长50%?

不是没可能。分拆型子公司跟母公司有不少关联交易和资源共用,成本多放到母公司利润就好看了。

但即使这样也透支了1年业绩,而且也看不到有可持续性。

这个业务在京东内部乃至当下的市场也不是好生意。今年以来京东集团到处撒种,掀起外卖补贴大战、搞线下食堂,甚至还开始搞医美?还造车?

看不懂东哥。

3、其他ipo信息。

发行比例7.89%,不算多。

2023年前期卜投资者入场的估值比现在溢价了42.9%,这个不是打新的理由,只说明机构也会错判。

基石有几家外资,最大的M&G管理超过3650亿英镑,参与过B轮融资,这次再次加码,一家拿了22.2%,差不多基石总份额的一半。整体质量一般。

截止发文公开孖展倍数不足100倍。比较冷门,可能容易中。

整体看来,感觉一般,主要是基本面和估值的瑕疵不小。

但京东的名号还算不小,上市暗盘/首日预计涨跌幅都不大,毛估估在-10%-10%区间,但上涨确定性不是很高。若有情绪砸盘可能是个短线交易机会。

打新&持股,不算简单题。拿太少也没什么意思。

我个人预计直接放弃申购。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NewmanGray·2025-12-08估值高到离谱,东哥这波操作真看不懂[疑问]点赞举报