个人养老金,究竟适合哪些人?

撰文|周公子

编辑|周大富

眼瞅着到12月了,个人养老金缴存和抵税的话题也热了起来。每到这个时候,大家又开始讨论:个人养老金到底要不要买?

算算时间,个人养老金制度已经运行满三年了。从刚开始只有36个试点城市能参加,到现在全国各地都能参加,能选的金融产品也越来越丰富——可以说,个人养老投资越来越方便了。

据媒体报道:“截至2024年12月12日,我国个人养老金开户数突破了7000万人,其中北上广深四大一线城市均已突破400万人。”

但从身边朋友的反应来看,很多人对于个人养老金要么还不了解,要么就是有所顾虑。今天,咱们就来聊聊:个人养老金这个让人纠结的“长期储蓄罐”,究竟适合哪些人?应该怎么选?

个人养老金适合你吗?

个人养老金,就是一个专为养老准备而设计的个人账户。个人自愿开设,办理方便,账户缴存自由,金额随意,每年上限为1.2万元。

它到底有什么实实在在的好处?简单来说,主要有这三点:

第一,能省税。每人每年最多能缴存1.2万元,这笔钱可以直接从你当年的应税收入里扣除,等到提取时再缴纳3%的个人所得税。

到底能省多少税呢?以“全年应纳税所得额”为基准,假设你每年都缴满1.2万元,省税金额大致如下。总的来说,收入越高的人群,省税效果越明显。

如果不知道自己每年交多少税,可以查一下“个人所得税”APP,还可以搜一下“个人养老金省税计算器”,有些大平台(比如广发基金APP)可以提供这样一款实用的功能。

第二,能攒钱。和社保养老金类似,个人养老金账户里的钱基本要等到退休才能取出来(出国定居、大病医疗等特殊情况可以申请),相当于一个“到期才解锁”的攒钱计划。特别适合总存不下钱的朋友,为退休后的生活留一份保障。

第三,可增值。当然,养老金账户里的钱并不是趴在账上不动,而是可以用来买金融产品——储蓄类、保险类、基金类、理财类。如果选择了不错的产品,拉长时间看可以获得增值收益,而且暂时不用交税,复利效果更明显。

看到这里,对于个人养老投资跃跃欲试的朋友,想必会思考这个问题:这每年1.2万,放进去干啥呢?

正如前面提到的,养老账户里的钱可以买指定范围的金融产品,可以挑选的产品是非常丰富的。根据国家社会保险公共服务平台数据,截至12月3日,全市场共有1255只个人养老金产品。

在这四类产品中,储蓄类、保险类、理财类产品都以中低风险为主,属于“防守型”配置;而公募基金产品的弹性与空间更大,可以兼顾“防守”与“进取”,适配不同的投资需求,为养老金增值提供了更丰富的选择。

养老账户里可以买的基金产品,名称里统一带有“Y”标识,和A份额是“同根同源”,在费率上也更加优惠。目前,全市场养老Y份额过去一年全部取得正收益,成立以来96%取得正收益,表现还是很不错的。(数据来源:Choice,截至11月30日)

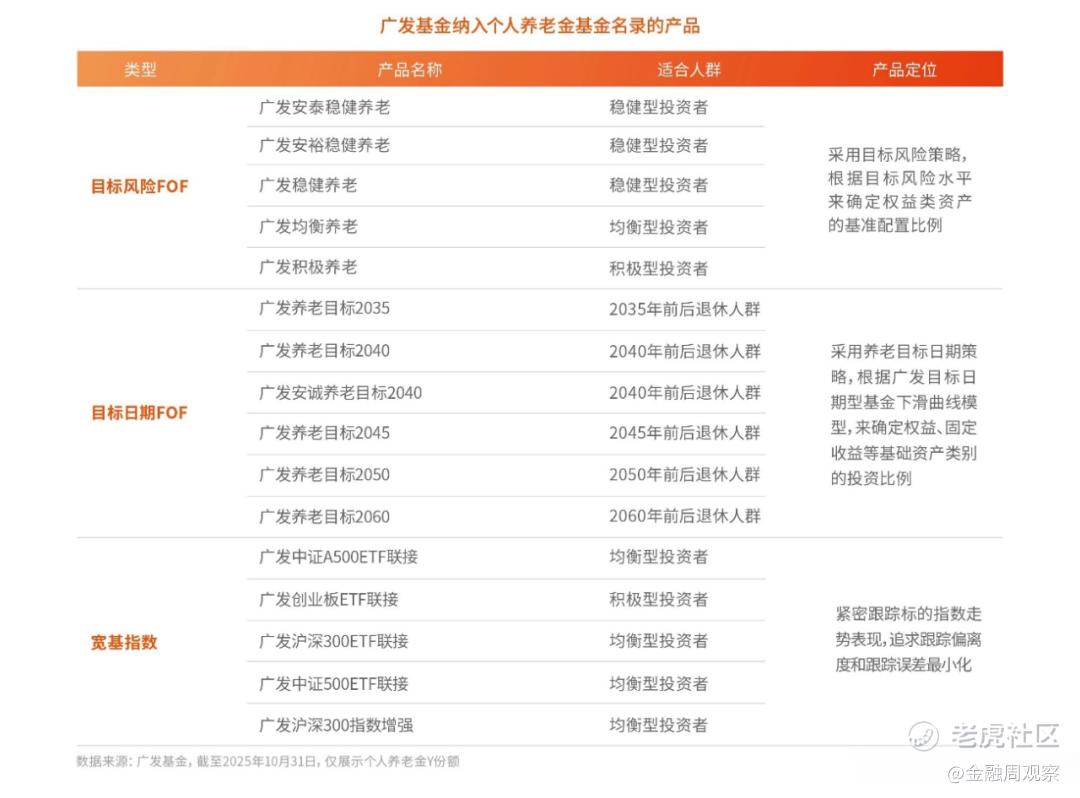

我们以在养老业务深耕多年的广发基金为例,旗下共有16只养老Y份额,FOF产品涵盖目标日期型、目标风险型,指数产品覆盖沪深300、创业板指、中证A500等,选择十分丰富。

不仅数量多,业绩也很能打。截至11月30日,广发旗下所有养老Y份额今年以来、近一年全部拿下正收益(不含年内成立的产品,下同);年内平均回报17.40%,相对业绩基准的平均超额收益为4.88%。

在上面的图表中,养老基金有目标风险、目标日期、宽基指数三种类型,数量也不少,我们该如何选呢?接下来,我们就挑不同的基金来举例说明,对于不同养老需求的朋友,应该怎么选择适合自己的产品。

个人养老金买什么?

01稳健型:目标风险FOF(中低风险)

目标风险FOF的债券、股票等资产的比例是比较固定的,不会有太大变化。如果你不想承受太大波动,那就重点看看名字里带有“稳健”的FOF产品。

这类FOF的大部分仓位是债券基金,波动相对较小,净值走势也更平缓,让你拿着比较安心。比如广发安泰稳健养老(A/Y类:012106/017280),就是一只低风险的养老FOF。

基金经理曹建文是一位从业超过12年、投资经验超10年的“长跑健将”。我看了一下,他管理的产品权益范围跨度很大,而且今年表现都挺不错,投资能力比较全面。

图:曹建文在管产品近1年表现

数据来源:Choice,截至2025/11/30,底层股票占比来自韭圈儿小程序(截至2025/6/30)

注:广发养老目标2055、广发智荟多元配置成立不足半年,相关数据不予展示

广发安泰稳健的合同约定,基金投资于股票、股票型基金、混合型基金和商品基金等品种的比例合计不超过25%。从2023年至今年中报披露的持仓看,这几类风险资产在基金净值中的平均占比约在12%左右。

在挑选中低风险FOF时,核心是看其稳健表现,比如年化收益、波动率、最大回撤等。基如其名,广发安泰稳健也是“稳扎稳打”。

截至11月30日,该基金近一年来取得了7.75%的收益,卡玛比率3.38倍;成立两年多以来累计收益13.56%,最大回撤仅-3.64%,长期跑赢业绩比较基准,性价比很高,适合稳健型投资者。

02 进取型:权益指数产品

那如果是一个进取型投资者,想在养老账户中多博取一些收益弹性,还有别的选择吗?这时候就可以看看权益指数基金了。这类基金以跟踪大盘为主,投资风格清晰,费率也便宜,是普通人参与股市的“工具箱”。

去年12月,首批指数基金被纳入个人养老金基金名录,跟踪标的包括沪深300、中证A500、创业板等指数。其中,创业板指数算是一位“高弹性选手”——波动大,长期回报看起来也更高。

从成分股来看,创业板指数带有鲜明的大盘成长风格,重点布局在TMT、新能源这些高成长赛道。你可以把它看作养老金组合里的“进攻利器”,适合用来争取更高的长期收益,当然,也要能承受它比较大的上下波动。

图:创业板指数行业权重分布

目前跟踪创业板指数的养老Y产品并不算多,广发创业板ETF发起式联接(A/Y类:003765/022896)就是其中之一。截至11月30日,这只产品今年以来回报超过40%,超过业绩基准1.49%,在同类产品中表现不错。

联接基金的表现,基本是由它跟踪的那只ETF决定的。创业板ETF广发(159952)的最新规模超过140亿元,流动性很好;近一年相对指数的年化跟踪误差仅0.48%,同样排在市场前列。对于积极型投资者来说,这只产品可以考虑。

03 既要又要型:目标日期FOF(按照退休日期来选)

如果你不确定自己属于稳健型还是积极型投资者,或者是“既要又要”、稳健积极都想买,不妨了解一下目标日期FOF。

这类产品最大的特点是股债配比不固定,会随着目标日期的临近自动调整。简单来说,产品设计是跟着人生阶段走的:年轻时收入高、更敢闯,权益仓位就比较高;随着年龄增长,权益仓位逐年降低;等到快退休时,就以债券类资产为主了。

以广发养老目标日期2040(A/Y类:008609/017402)为例,这只产品面向的是计划在2040年前后退休的80后群体,下面是从基金合同中截取的信息:

图:广发养老目标日期2040权益资产变化

从基金持仓来看,这只产品就像它面向的80后群体一样,目前属于“均衡偏进取”的风格。截至三季度末,前十大重仓基金以偏股混合型、普通股票型、灵活配置型产品为主,并且在今年三季度都取得了不小的涨幅,对净值贡献明显。

在成长风格的加持下,广发养老目标2040近一年的超额收益很亮眼,以Y份额为例:今年以来回报17.31%,跑赢业绩基准9.85%;近一年回报18.43%,跑赢业绩基准10.24%,卡玛比率1.96倍。(数据来源:Choice,截至2025/11/30)

包括这只产品在内,广发旗下共有6只目标日期FOF,涵盖退休时间在2035~2060年区间的人群需求,也就是70后~00后群体,大家可以对号入座,选择适合自己的产品即可。

图:广发旗下目标日期FOF产品线

结语

说到底,养老不是一件临时抱佛脚的事,而是一项长达二三十年的长期规划,越早开始准备,越是从容。

从前文能看出,不管是稳健型、均衡型还是进取型的养老产品,广发基金旗下都有拿得出手的“绩优生”。虽然它们的风险定位各不相同,但业绩都挺能打——说明需求适配,每一种风格都有可能帮你实现养老资产的稳健增值。

有专业投资体系、丰富实战经验、业绩经过验证的养老金融机构,就像给养老规划配了个一路陪伴的“专业向导”。比如,从广发基金的上述几个产品看,不同风险偏好可以匹配不同投资决策,遇到波动也不容易慌,长期下来,更容易走得稳当。

最后提醒一句:12月31日是个人养老金账户今年最后的“上车”截止日,想省税的朋友记得留意时间哦!

以上个人观点仅供分享,不构成投资建议

原创文章,未经授权,请勿转载。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。