超400倍认购难挡破发,“中式面馆第一股”遇见小面港股遇冷

12月5日,广州遇见小面餐饮股份有限公司(02408.HK,下称“遇见小面”)登陆港交所主板,成为港股“中式面馆第一股”。

然而,这只在招股期录得约425倍超额认购、发行价定为7.04港元的新股,最终却没能在二级市场延续火热——上市首日即破发。

一边是营收三年迅猛增长、门店数迅速跨过四百家的连锁增长曲线,另一边是客单价下滑、单店盈利承压以及区域和品类的高度集中;在港股资金趋紧、消费板块估值回调的大环境下,资本市场选择用一次“冷遇”,来检验这家“中式面馆第一股”的商业模型究竟有多硬。

超额认购425倍仍难逃破发

上市首日股价重挫近三成

根据东方财富网显示,遇见小面发行价定为每股7.04港元,开盘即报5.00港元,较发行价低开28.98%。盘中股价持续低迷,截至当日收盘报5.08港元,较发行价下跌27.8%,市值约36亿港元。上市首日最高价即为开盘价5.00港元,最低曾探至约4.98港元,全天收盘价仍低于发行价,意味着首日即告破发。

截图自东方财富官网

这一冷淡表现与上市前火爆的认购情形形成鲜明反差。

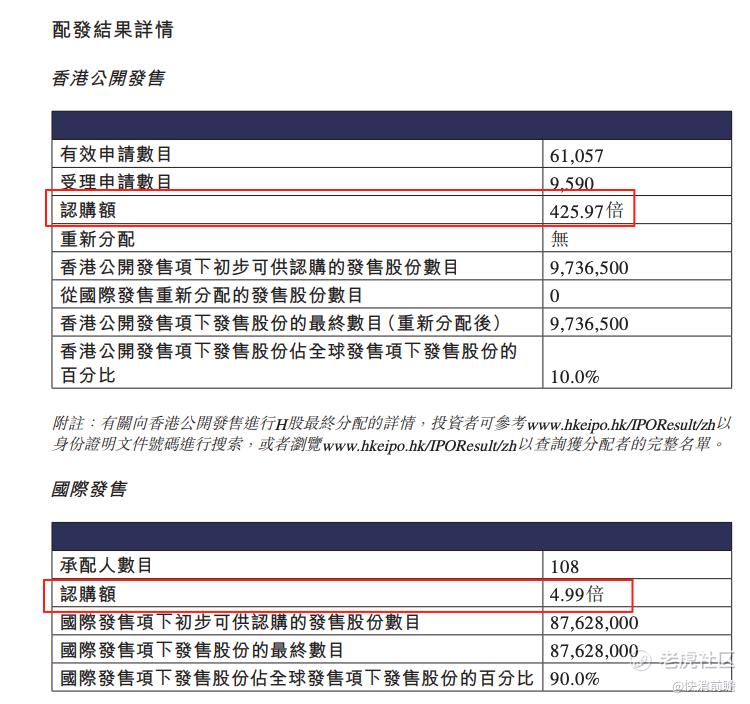

招股结果显示,香港公开发售部分获得约426倍的超额认购,一手中签率仅2%。国际配售部分同样获得约4.99倍超额认购,引入海底捞、高瓴资本等6名基石投资者合计认购2200万美元股份,占发行后公司总股本的3.42%。

截图自遇见小面最终发售价及分配结果公告

多位市场人士指出,投资者对于餐饮连锁股的高估值缺乏信心。香颂资本董事沈萌直言,“‘第一股’的光环不足以影响投资者对企业价值的判断,面馆生意无论利润率、稳定性还是成长性,都缺乏足够吸引力,难以带来积极回报”。

三年营收增长迅猛、净利扭亏为盈

客单价却三连降、翻座率下滑

根据上市招股书披露,遇见小面近年来处于高速扩张期。

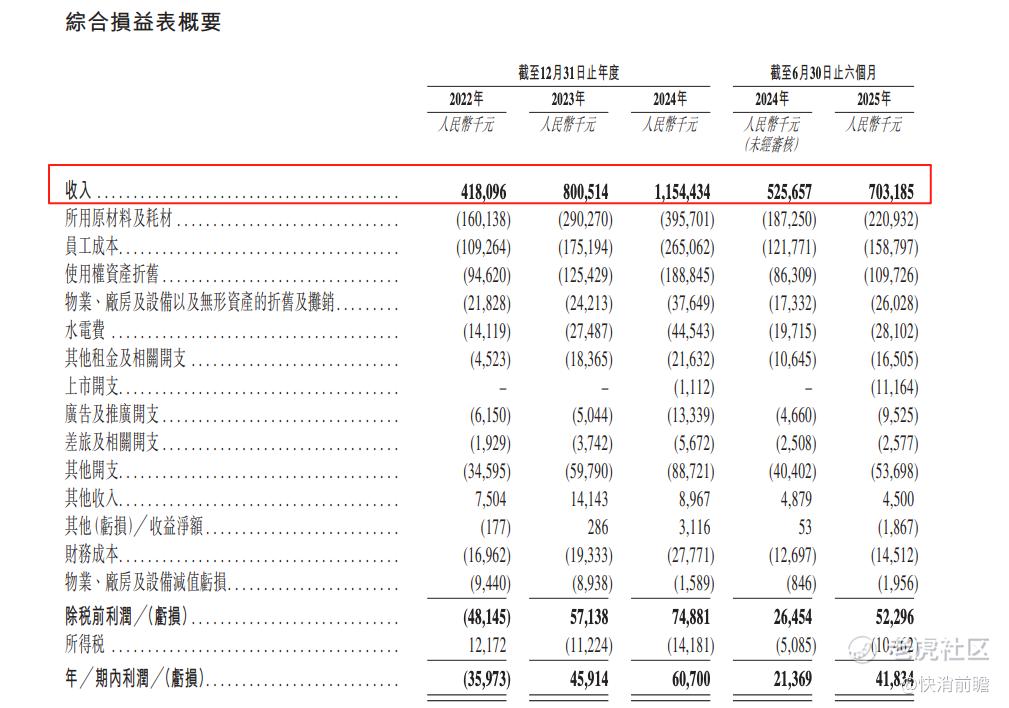

营业收入由2022年的4.18亿元人民币增至2023年的8.01亿元,2024年进一步达到11.54亿元,2022-2024年营收从4.18亿增至11.54亿,年复合增长率达66.2%。在规模扩张带动下,公司于2023年实现扭亏为盈,净利润由2022年的亏损3597万元转为2023年盈利4591万元,2024年净利润增长至6070万元人民币。2025年上半年公司收入7.03亿元,同比增长33.8%;净利润0.42亿元,同比大增95.8%,延续了盈利改善趋势。

截图自遇见小面招股书

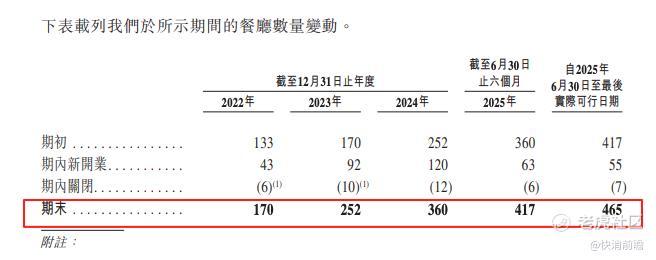

门店网络与布局方面,截至2024年底遇见小面共有约360家门店,到2025年6月底增至465家。公司近年来以激进开店支撑业绩:2024年新开门店120家,相当于平均每3天开出一家新店。门店主要集中在南方一线城市,区域集中度较高——超过半数门店位于广东省,其中广州一城的门店占比逾30%。截至2025年6月,广东地区门店192家,占比51.3%,为核心营收来源。

截图自遇见小面招股书

快消前瞻拍摄遇见小面门店

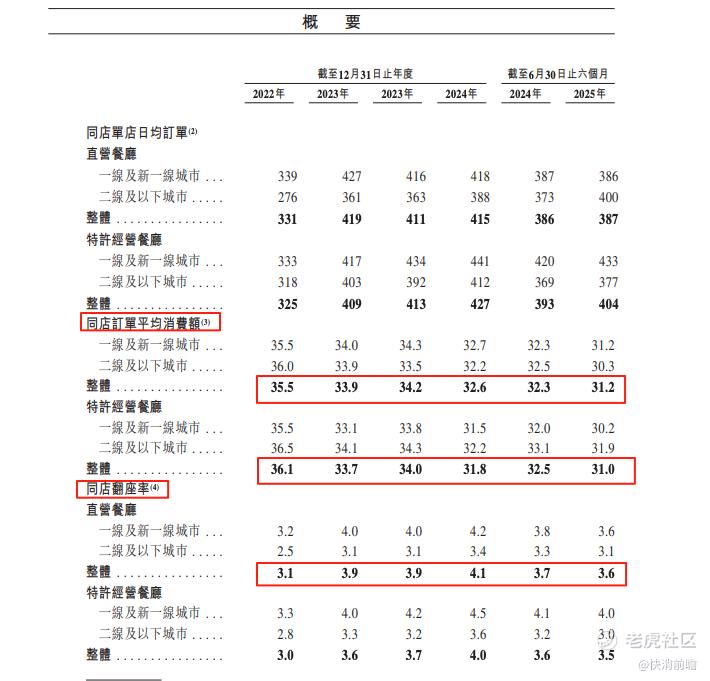

在盈利质量上,公司单店盈利能力出现下滑迹象。客单价连续下降,从2022年的每单36.1元降至2024年的32元,2025年上半年进一步降至约30.9元。为应对激烈竞争,公司采取“以价换量”策略主动下调菜品价格吸引顾客,但效果有限:翻台率并未明显提升,近年保持在日均3.0~4.0次,2025年上半年同店翻台率甚至略有下降。

截图自遇见小面招股书

随着客单价和翻台率“双降”,单店日均营收由2023年的1.39万元下滑至2024年的1.24万元人民币。平均单店年净利润也从2023年的18.2万元降至2024年的16.9万元,呈现缩水趋势。同店销售方面,2024年老店平均销售额同比下降4.2%,一线及新一线城市门店同店销售下滑5.1%,显示主要市场增长遇阻。

毛利率结构上,2024年公司整体毛利率为68%,但这一水平被高毛利的加盟费收入“美化”了——若扣除加盟门店的品牌授权费,直营门店实际毛利率仅约52%,明显低于行业龙头乡村基约60%的水平。特许经营业务毛利率高达90%,大幅拉升了综合毛利率,但投资者更加关注直营业务的含金量。这些数据表明,公司在规模扩张的同时,单店经营效益和盈利质量正面临考验。

竞品鏖战:和府捞面等规模领跑

前五品牌市场份额合计不足3%

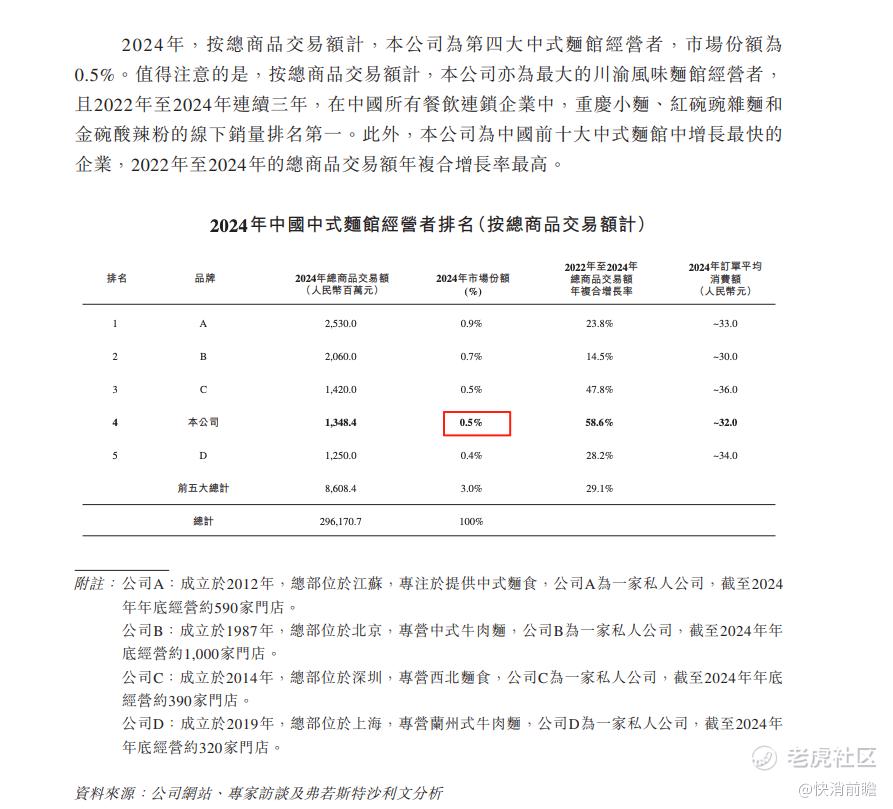

作为“中式面馆第一股”,遇见小面所处的细分领域竞争激烈、格局分散。

弗若斯特沙利文数据显示,按2024年商品交易总额计,遇见小面仅以约0.5%的市场份额位列中国第四大中式面馆经营者,而前五名加起来的份额也不过约2.9%,整个中式面馆乃至中式快餐市场极度分散,典型的“大行业,小公司”格局。

行业趋势:连锁化提速遇资本退潮

消费降级催生价格战

在遇见小面身上,外界看到的其实是整个中式连锁快餐正在经历的一次结构性调整。在宏观消费疲软、成本高企的大背景下,中式面馆赛道从高速扩张转入“换挡期”,连锁化提速的同时,也伴随一轮优胜劣汰。

一端是需求侧的“消费降级”。过去两年,餐饮消费更趋理性,年轻人对高客单价“网红面馆”的新鲜感明显退潮,各品牌不得不通过打折、套餐促销来换取客流。遇见小面客单价连续三年下行,本质上就是价格战的缩影——消费者不再愿意为一碗四十多元的“故事”买单,不少年轻消费者反映,“网红面馆味道一般却定价过高”,对于连锁标准化的料理包模式缺乏忠诚度,更青睐街边夫妻店的实惠风味。这种对性价比的重估,正在重塑整个品类的价格带和产品结构。

另一端是供给侧的成本挤压。原材料价格波动推高了粉面生意的毛利压力,以川渝小面为例,辣椒、花椒等调料近年涨价明显,叠加人工和租金居高不下,进一步压缩利润空间。在通胀和工资刚性上涨预期之下,提升供应链效率、通过规模采购和中央厨房摊薄成本,成为头部连锁的共同选择——和府捞面等品牌早早投入中央工厂和冷链体系,本质上都是围绕“降本增效”做文章。

资本环境的变化,则构成第三重压力。根据亿邦动力此前报道,2021年前后,中式粉面被视作“最后的万亿品类”,六大面馆新贵(和府捞面、五爷拌面、陈香贵、遇见小面、马记永、张拉拉)一年融资超40亿,单店估值以千万计。但自2022年起泡沫迅速退潮,机构出手明显谨慎,部分品牌融资中断、估值倒挂。冲刺港股的和府捞面两度折戟,五爷拌面拿下高额融资却没能逃过大规模关店,港股投资者对餐饮新股也日益理性。

这样的环境下,遇见小面仍能逆势IPO,很大程度倚仗的是高速增长的数据支撑;但首日破发也在提醒市场:资本已经不再为“讲得好听的故事”付出溢价,盈利质量和商业模型才是下一阶段的核心考题。

从行业结构看,中式面馆市场目前仍极度分散——根据弗若斯特沙利文的资料,全国粉面门店超过四十万家,连锁化率仅约两成,门店数超过500家的品牌占比微乎其微,前五大品牌的市场份额也不足3%。这种“多而不强”的格局正在被重写:疫情出清了一批抗风险能力差的小品牌,资源和客流正加速向头部连锁集中。乡村基并购大米先生、九毛九孵化拉面新品牌、海底捞以基石投资者身份入股遇见小面,都是大型餐饮集团和资本主动布局中式快餐、提升集中度和规模效应的信号。

在这一轮洗牌中,单体连锁品牌要想活下来、活得好,必须用更“重”的能力对冲外部的不确定:构建更强的供应链和中央厨房体系,提升跨区域运营效率和精细化管理水平,真正把单店模型做“厚”,而不是只把门店数量做“多”。正如有餐饮分析师所说,“在万亿级的中式快餐市场里,区域品牌要打破品类和区域的双重天花板,就必须同时完成产品、组织和资本的多维升级”。

从这个意义上讲,遇见小面登陆港股不仅是企业自身的节点,也是一面照向整个赛道的镜子。一方面,小面、粉面作为国民基础餐饮品类,连锁化率提升、头部品牌崛起说明行业仍有很大的整合空间;另一方面,消费环境的变化和资本的理性回归,又逼着企业回到商业本质——在客单价与翻台率的博弈中守住盈利,在加盟扩张与品控之间搭起护城河。

对遇见小面而言,敲钟只是起点,真正的考验在于能否跨过区域、品类和模式的多重限制,从“高速增长”转向“高质量增长”,在即将加速到来的行业集中期里保住自己的一席之地。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。