美联储如期降息,启动 RMP,成长股情绪降温但“盈利交易”增强?

美东时间12月10日周三,美联储宣布将联邦基金利率目标区间下调 25 个基点 至 3.50%–3.75%,这是 2025 年内的第三次降息、年内累计降幅 75bp。表面上的常规降息掩盖不了会议释放出的两个信号:委员会内部出现罕见分歧,以及未来政策路径变得高度依赖数据与时点判断。

一、决议要点:降息如期,但分歧突出

相比10月末的上次会后决议,本次会议声明最大的区别是,在12名FOMC投票委员中,共有三人投票反对本次降息25个基点,反对票比10月末的上次会议多一票。这是自2019年来首次美联储利率决议遭到三名投票委员反对。

堪萨斯城联储主席施密德(Jeffrey Schmid)与芝加哥联储主席古尔斯比(Austan Goolsbee)主张维持利率不变,联储理事米兰(Stephen Miran)则支持一次性降 50bp。这一票数在近年来极为少见,显示出决策层在通胀与就业权衡上的分歧正扩大。

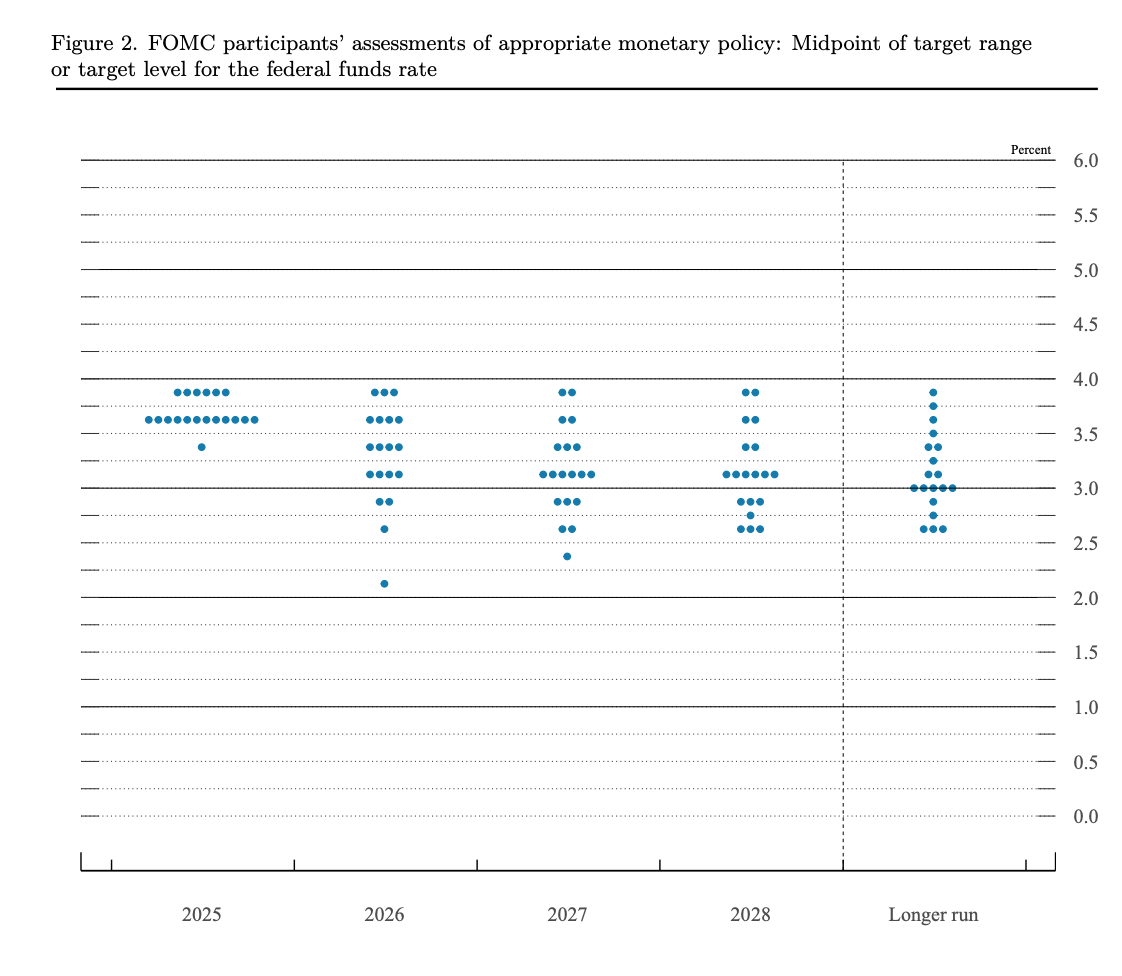

点阵图(Dot Plot)显示,官员们对 2026 年年底利率中值仍维持在 3.4%,按中位数计算,明年料再有 一次 25bp 降息空间。但个体分布分散:19 位官员中有多位认为不应降息,也有人支持 25、50、75 甚至 100bp 的不同幅度,反映出政策方向尚无明确一致的共识。

美联储主席鲍威尔在会后记者会上表示:“今日决定获得相当广泛的支持……有些人认为我们应该就此止步,一些人认为我们应该再降息一次或更多次。”这句话恰好点出了当前的政策张力:降息已在路上,但次数与幅度存有明显不确定性。

二、声明措辞与“滞胀”忧虑

本次声明在措辞上出现微妙但重要的变化——删除了此前对失业率“仍保持低位”的描述,改称“失业率截至 9 月略为攀升”,并新增强调在考虑进一步调整时要评估“幅度与时机”。资深记者 Nick Timiraos 指出,委员会内部出现“不同寻常的分歧”,核心矛盾在于 通胀仍有顽固性,而 劳动力市场开始降温。这种“通胀顽固 + 就业放缓”的组合,让决策者担心步伐掌控不当可能重蹈上世纪 70 年代滞胀教训。

高盛等机构分析人士指出,尽管目前“鹰派”声浪有所缓和,但未来是否进一步宽松将“取决于劳动力市场是否进一步走弱”。换言之,降息窗口并非自动开启,而是由就业数据来决定其宽度与节奏。

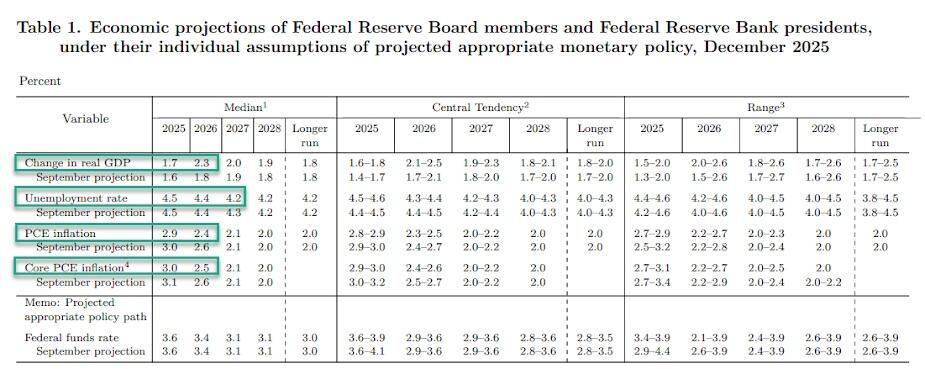

三、预测调整:增长上修,通胀小幅下调

会议更新的经济预测显示,美联储下调了通胀预期同时上调了GDP增长预期:

2025 年末 PCE 从 3.0% 下调至 2.9%

核心 PCE 从 3.1% 下调至 3.0%

2026 年 PCE 中值从 2.6% 下调至 2.4%。

与此对应的是 GDP 预测被上修:2026 年从 1.8% 上调至 2.3%。失业率预测基本持平(2026 年底约 4.4%),但鲍威尔特别提示,近期就业数据可能被高估,委员会估算近几个月就业增长被高估约 6 万个岗位,并预计未来每月新增就业将减少约 2 万个。

这种“增长上修、通胀微下修”的组合在理论上支持降息,但政策委员们显然更在意通胀回落的持续性与劳动力市场的真实走向。

四、技术操作:启动 RMP、声明“非 QE”

本次另一项重要操作是美联储决定启动所谓的准备金管理购买(RMP):纽约联储将在接下来的约 30 天内买入 约 400 亿美元 短期国债,并视需要在二级市场购买最长期限至三年的国债以维持充足准备金。

官方强调这一步是“准备金管理”为短端流动性服务,而非新一轮量化宽松(QE)。但该操作将直接影响短端利率与回购市场,是市场短期流动性与资金利差的重要技术性信号。

鲍威尔在记者会上称,政策正“朝向中性立场迈进,目前处于中性水平区间的上端”,并补充说“目前没人会把加息作为基本预期”,但他同时强调 尚未对明年 1 月会议作出决定,未来将继续“等待并观察经济如何发展”。

五、市场反应与 2026 年展望

1. 利率期货:押注“暂停”的声音迅速增强

决议公布后,利率期货市场立即调整预期:

明年 1 月暂停降息的概率从会前约 70% 升至 78%

明年上半年累计降息的定价明显下移

全年降息次数由原本预期的 3–4 次 收窄至 1–2 次

这意味着市场已经开始接受美联储所释放的讯号:当前宽松周期进入“慢速档”,甚至可能阶段性停下。

在经历今年“预防性降息”阶段后,市场必须适应一种新的政策节奏:美联储不会为了提振市场而降息,只会为了避免经济失速而降息。

2. 美股:成长股情绪降温,但“盈利交易”增强

尽管这次决议没有“惊吓”市场,但内部分歧较大,让情绪型资金略显谨慎:

科技/成长股(特别是高估值板块)出现获利了结

银行、工业、能源等周期板块表现更稳

REITs 和高分红类资产受未来降息不确定性压制

整体来看,美股的交易思路正在从:

“押注宽松” → “押注盈利”

这种组合更接近 “结构性牛市” 范式,而不是全面牛市。

鲍威尔任期将于 2026 年 5 月届满,未来几次会议以及可能的人员更替都将对政策连续性构成考验。点阵图中对 2026–2028 年的长期中值维持相对稳定(长期利率约 3.0%),但短期路径充满不确定。

结论:这次 FOMC 的核心不在于再降 25bp,而在于 “降息节奏被放慢、政策更依赖数据、短端流动性管理被提上日程”。对投资者而言,宽松的“狂欢时代”或许已暂告一段落,接下来是一个更加依赖数据与技术面解读的阶段:谁的数据先偏离预期,谁就可能先赢得政策窗口。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。