【港股打新】明基医院:30倍PE,想钱想疯了?

港股打新一次性来个6个新货,到年底前还有20+个票要上,血都抽干了!明基医院的明基,就是那个卖显示器、投影仪的明基(BenQ)

老规矩,享受一下知识流入大脑的感觉....

一、公司情况

核心资产就2家医院

-

地盘:南京明基医院(三甲)和苏州明基医院(三级)

-

规模: 注册床位1850张,1000多名医生,一年门诊量200万人次

生意模式就是开医院,我国医院是社会公益性质的,赚不到钱您放心吧,股东回报一定让步于社会福利。

明基的南京院区能拿下来三甲牌照,说明医疗硬实力是有的,比莆田系强太多,但是,地域极其集中,就是吃江苏省的红利,离开了包邮区,直接完犊子。

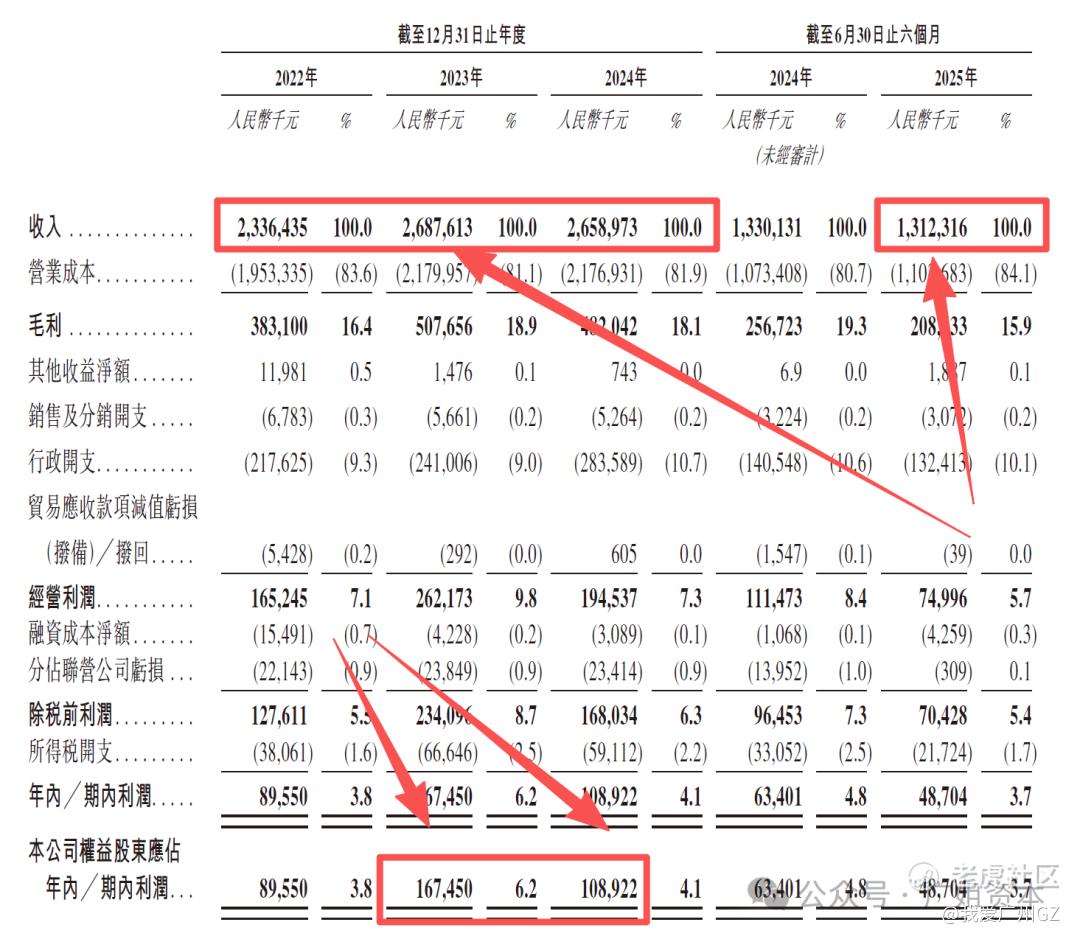

二、财务数据

一个跌字贯穿全场。

营收:23年营收26.87亿,24年微跌到26.59亿,25年上半年还是微跌,跌跌不休啊....完犊子的前兆。

利润:23年净利1.67亿,24年直接掉到1.08亿,跌了35%,25年上半年继续跌,4870万了,还是跌啊....

为什么?

招股书里写得很委婉,其实就是被DRG(医保按病种付费)锤了,苏州院区DRG报销标准下调,加上为了扩张高薪招了一堆主任医师,成本上去了,医保给的钱少了,毛利率直接从19%干到了15.9% 。

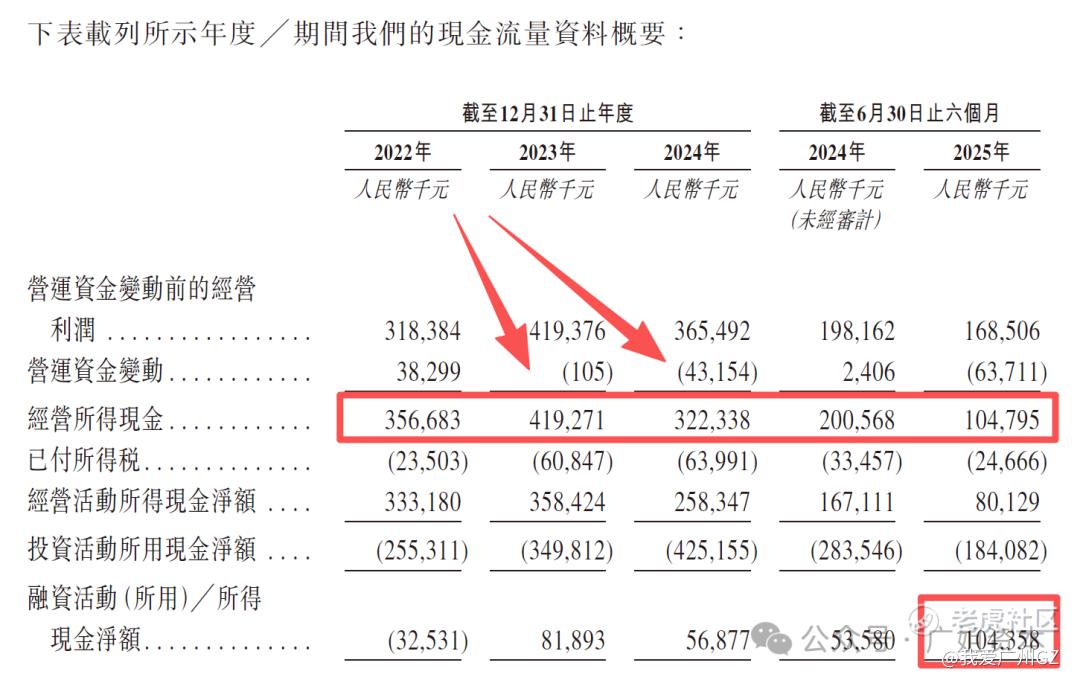

现金流:极差,自己看图吧:

我多次说过了,开医院,是一个典型的受政策压制的产业,没事不要碰这个赛道。

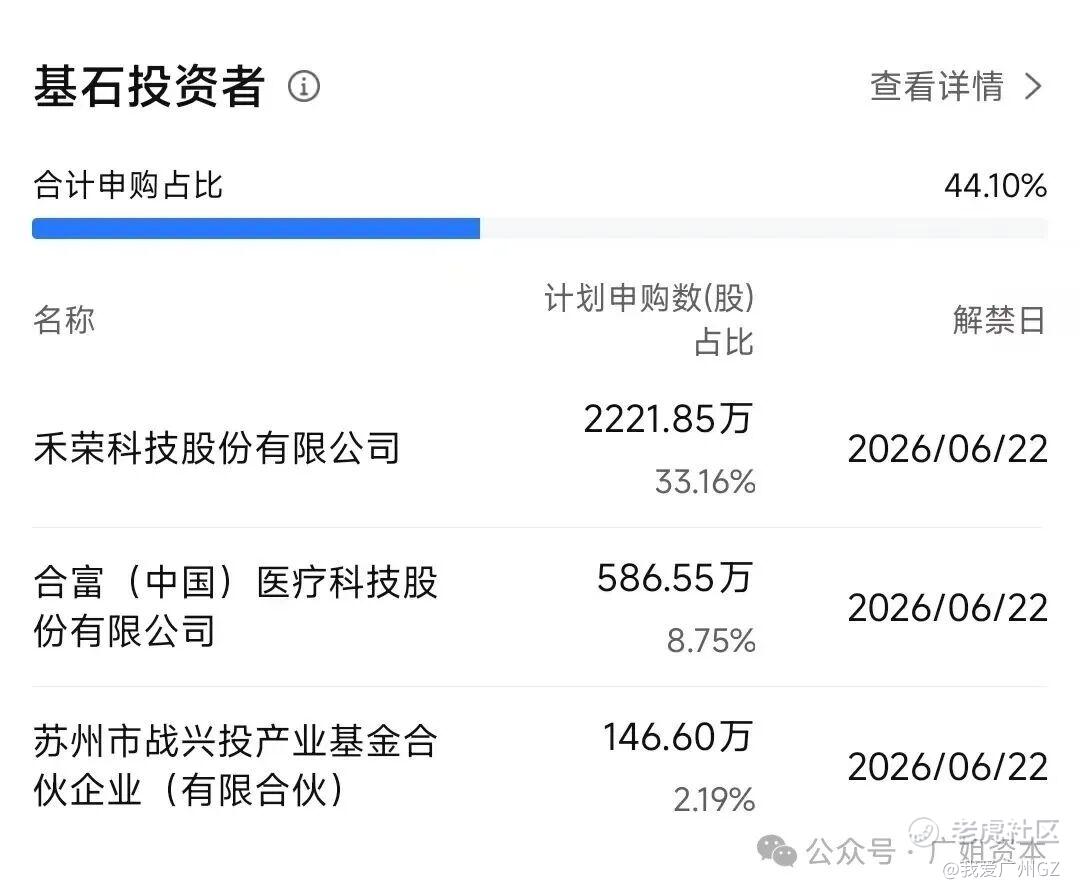

三、发行结构

1、保荐人:中金+花旗

2、基石:占比44%,毫无亮点

3、公开发售机制:B,10%无回拨

散户一共6,700,000股,每手500股,一共1.34w手,手数虽然不多,但是....

近期的几个票:

智汇矿业:1.2w手

希迪智驾:10w手

卓越睿新:0.6w手

宝济药业-B:3.8w手

京东工业:10w手

HashKey:6w手

四、估值分析

1、IPO市值

取中间值,约32.8亿港元。

2、PE推演

静态PE(按2024年): 2024年净利1.089亿人民币,PE大概28倍。

动态PE(按2025年): 2025上半年4870万,简单年化1亿人民币,PE大概30倍。

3、同行大PK

-

海吉亚医疗:民营肿瘤医院龙头,PE 11-14倍。

-

华润医疗:国企综合医院,PE 7-8倍。

海吉亚这种有高成长性的龙头才给11-14倍,明基医院利润下滑,营收下滑,竟然想要28-30倍的估值?

想钱想疯了?

说好的真善美呢

明基医院,打新总结:

1、基本面看不下去,PE贵的离谱,港股IPO的钱太好骗了,发行人想钱想疯了

2、明基医院综合评分30,你好,麻烦推沟里。

3、冲了4次港股IPO,过聆讯后又压了半年没发行,结果挑了个年尾大撞车的时候开簿,近期来港股上市的公司都很太自信,都在想什么....

4、如果有庄就另一回事了。

$阿里巴巴-W(09988)$ $小米集团-W(01810)$ $中芯国际(00981)$ $美团-W(03690)$ $腾讯控股(00700)$ $果下科技(02655)$ $HASHKEY HLDGS(03887)$ $明基医院(02581)$ $华芢生物-B(02396)$ $印象大红袍(02695)$ $希迪智驾(03881)$ $果下科技(02655)$ $HASHKEY HLDGS(03887)$ $智汇矿业(02546)$ $南华期货股份(02691)$

修改于 2025-12-13 21:29

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- JackJackson·2025-12-13市盈率30倍,这韭菜割得也太狠了吧?点赞举报

- 超越666888·2025-12-141点赞举报

- Lydia758·2025-12-13阅点赞举报