从“信心博弈”到“实单落地”:超微电脑如何改写投资剧本?

2024年12月,因高业绩兑现风险,超微电脑表现不佳;但如今,有外国分析师认为,130亿美元绑定英伟达的实单、360亿美元营收下限的重磅指引,彻底改写了它的投资价值——业绩兑现风险与增长确定性的天平已倾斜。

作者:Pythia Research

业绩兑现风险消退,而非AI叙事热度升温

投资者在科技股投资周期后期最常犯的错误,就是将叙事风险与业绩兑现风险混为一谈。2024年12月时,超微电脑在人工智能基础设施建设领域的地位已相当稳固。

彼时,市场对公司的需求前景并无疑问,不确定性在于:超微电脑能否在满足市场需求的同时实现规模扩张,且不损害利润率、营运资金及经营性现金流的稳定运转。这一核心矛盾在2024年12月就已存在,到2025年1月依然未变。但在此期间,有一点已然改变——并非公司的增长潜力上限,而是超微电脑兑现这一潜力的成功率。

该股此后的相对弱势表现,并非市场失灵所致。恰恰相反,这正是市场的自我调节机制在发挥作用:针对尚未化解的业绩兑现风险进行估值调整,同时引导资金流向那些增长模式更透明、更易被理解的个股。不过在当前市场环境下,风险与业绩验证的平衡正在被打破。究其原因,并非AI相关新闻热度攀升,而是一系列此前悬而未决的运营层面问题,正接连得到解答。

从业绩指引到正式合同:需求不再是猜测

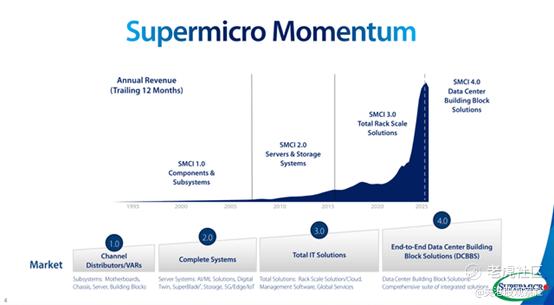

2024年末时,超微电脑的估值模型高度依赖业绩指引,投资者只能基于公司对AI服务器及产能扩张计划的预期,去预判其未来的增长曲线。这种估值模式在行业周期初期尚能适用,但当规模的重要性超越增速时,就会变得极具挑战性。而超微电脑的关键转变在于,其业务支撑逻辑已从“叙事驱动”转向“合同驱动”。

目前,超微电脑已公布新增订单规模超130亿美元,其中大部分订单与英伟达的Blackwell Ultra GB300平台相关。这些并非意向性订单或无约束力承诺,而是附带交付条款的正式订单。与此同时,公司将2026财年的营收指引下限上调至360亿美元。

2026财年第一季度,公司实现营收约50亿美元,乍看之下这一数据略显疲软,但实则已突破“业绩质量重于表面数字”的关键阈值。财报显示,因某大客户在项目后期提出配置变更需求,约15亿美元营收被递延至下一季度。这部分营收并未凭空消失,只是确认时点延后,而这正是企业规模化扩张过程中的拐点信号。当订单量增长但营收短期下滑时,问题的本质就不再是营收规模不足。

为何DCBBS是真正的结构性转折点

当前市场热议的焦点仍集中在GB300服务器的需求上。这种关注虽情有可原,却并非完全准确。更值得重视的核心逻辑是:GB300正推动超微电脑加速向其数据中心构建模块解决方案平台(DCBBS)转型。这一战略转型,意味着超微电脑的角色将从单纯的服务器集成商,升级为一站式基础设施解决方案提供商。

这一身份转变对理解公司利润率至关重要。传统服务器集成业务存在结构性瓶颈:超大规模云服务商和新兴云厂商掌握定价主动权,企业即便扩大出货量,也无法立即带动利润率提升——规模效应难以缓解利润率承压的困境。

而DCBBS模式彻底改变了这一盈利逻辑:超微电脑的业务触角延伸至数据中心建设的全流程环节,涵盖液冷解决方案、电源架、后备电池系统、冷通道机柜、布线方案、存储方案及部署服务等,深度切入数据中心的核心物料清单。仅凭硬件设备价格竞争的时代,一去不复返。

公司管理层表示,基础设施解决方案业务的盈利水平,显著优于传统硬件设备业务。从短期来看,转型会带来更高的工程投入、更长的产品验证周期以及更高的物流成本——这也是当前公司利润率承压的原因所在,但这些成本均属于阶段性投入。目前,DCBBS的早期版本已开始交付,这项技术正从概念阶段迈入规模化落地阶段。

资本周期填补利润表的短板

库存攀升、经营性现金流为负、现金转换周期拉长,这些指标成为看空者抨击的焦点。此类观点虽有一定合理性,但忽略了资本周期视角,因此并不全面。

超微电脑正全力推进激进的规模扩张战略,计划到2026财年末实现每月最高交付6000个机柜的目标,其中包含3000个液冷机柜。按单个液冷机柜成本约300万美元估算,这将为公司带来巨额营收增量。目前,公司已开始在美国、中国台湾、马来西亚及欧洲等地扩充产能。

要实现这一规模扩张目标,必然需要大量营运资金支持:在出货量趋于稳定前,库存会持续累积;在营收增长跟上扩张步伐前,现金流会阶段性承压。这种现象在工业和基础设施类项目中十分常见,只是在科技企业中往往容易被误解。

关键问题在于,管理层如何为这一扩张阶段融资并把控风险。公司达成的18亿美元应收账款融资协议,充分表明管理层已意识到现金流压力,并正积极应对。更重要的是,管理层明确表态不会盲目追求营收增长——为保障营运资金安全及未来的盈利表现,甚至可以主动缩减短期销售额。这绝非粗放的“唯增长论”,而是体现了高度的经营纪律性。

估值反映的是质疑,而非对成功的定价

当前超微电脑股价约为每股32美元,对应的预期非公认会计准则市盈率处于十几倍的区间,历史及预期企业价值与销售额比率均低于1倍。考虑到公司2026财年营收指引下限已达360亿美元,且在人工智能基础设施部署领域占据核心地位,当前股价并未充分反映其成长潜力。

看多该股,并不需要公司实现完美的业绩兑现,只需看到持续的积极信号即可。随着营收可见度不断提升、利润率触底企稳、DCBBS业务贡献逐步可量化,公司的相对估值将回归合理水平。目前,市场已将营运资金压力、利润率波动及客户集中度风险,全部反映在股价之中。

为何客户集中度是周期信号

公司客户集中度有所上升,导致定价压力和营收确认时点风险加剧。这类风险确实存在,但不应被过度放大——这正是人工智能基础设施抢占市场份额阶段的典型特征。当前资本正集中投向少数几家快速扩张的头部客户。

超微电脑强调,公司正积极拓展新兴云厂商、企业级客户及主权客户群体,并已在全球范围内推进多个概念验证项目。此外,公司平台对英伟达、AMD乃至未来专用集成电路(ASIC)架构的兼容性,将进一步拓宽其长期可触达的市场空间。现阶段的客户集中,只是资本优先流向短期高增长领域的体现,而非市场格局的永久固化。

总结

过去一年,在行业转型的混沌期,我们恰恰看到了理性投资者所期待的一幕:股价横盘震荡,而企业则在默默扩充产能、化解经营阻力。

如今,这一阶段已步入尾声。需求已转化为实实在在的合同,订单已落地,产能扩张稳步推进。市场对超微电脑的讨论焦点,正从“信心博弈”转向“业绩兑现”。在本轮行业周期中,超微电脑首次无需再靠“承诺”获取信任,而是凭借“交付能力”赢得市场认可。而当下的市场环境,正越来越有利于公司兑现这份能力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 今天又是努力不亏钱的一天·2025-12-20精彩超微电脑现在可是黄金坑啊!要不是星期五有个三十元的put,我现在就想买了1举报

- 笑猫日记·2025-12-20持续几天缩量急挫,完全是情绪宣泄,基本面没有发生本质变化,作为基础建设方,没有多少惊喜,也没有多少恐慌,熬着吧,等着2026年的新时代点赞举报

- kiekie·2025-12-17合同驱动确实更稳,SMCI这波稳了![看涨]点赞举报