港股打新——翰思艾泰,带B,死贵,其他大V都力推,喵老师呵呵。

港股打新提高班、竞赛班班主任:

七股冲突

上周五开簿的四家和本周一开簿的三家是冲突的,喵老师在之前的小作文中已经讲过了,再过1-2小时,周五开簿那四家的申购就会截止,喵老师刚在VIP群和免费群都做了update。

今晚会培训周一开簿的三家的选股策略,周二果然没有开簿,所以喵老师之前向大家力推的重点打周四+周一的方案是最优的,周四主打废矿,周一主打哪一家,今晚培训课上会说!

翰思艾泰香港招股

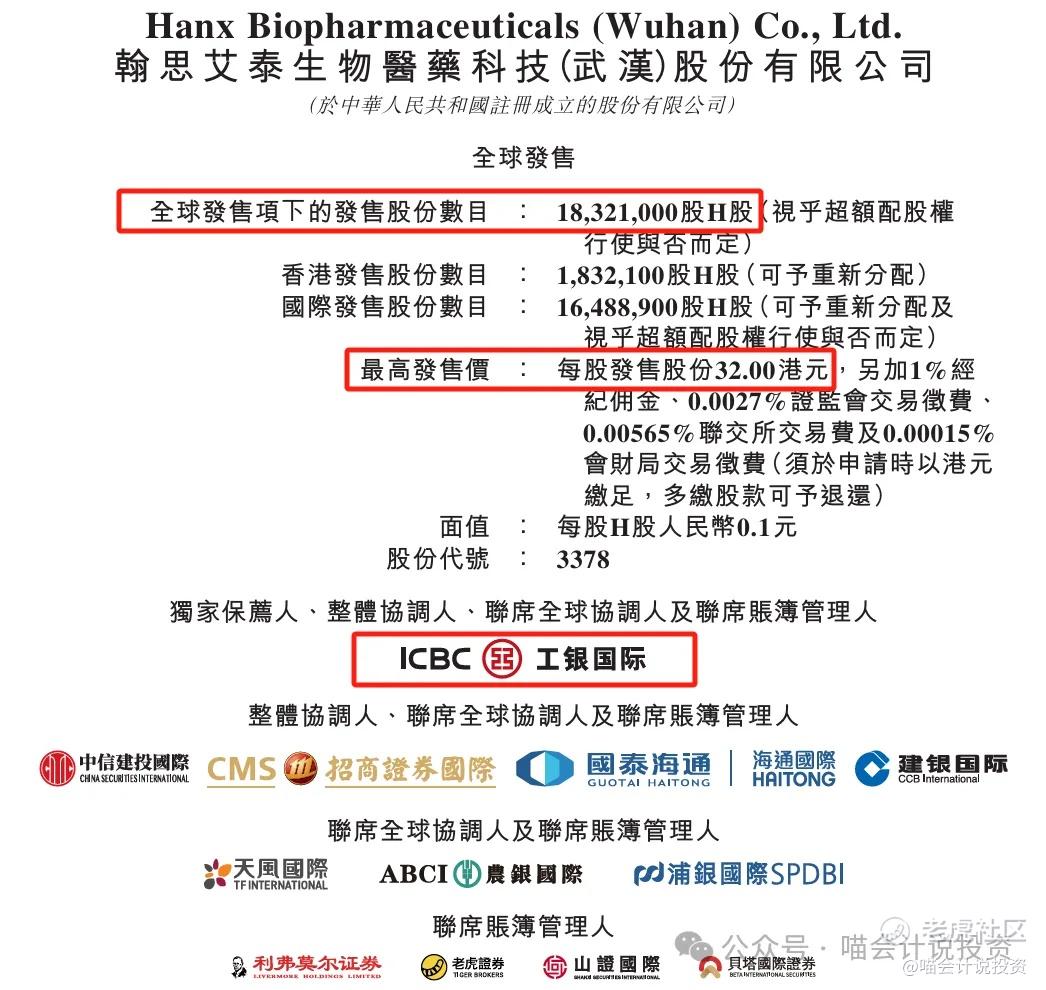

发行核心数据大表

股票代码:03378.HK

申购时间:12.15-12.18

中签结果/资金解冻:12.19

暗盘交易:12.22

首日交易:12.23

发行价格:28.00-32.00港元/股

每手股数:100股

入场费:3,232.27港元

总发行:5.13-5.86亿/1832.10万股

香港公开发行货量:5922万港元/18321手

新股发行占比:13.45%(超额配售权未行使)

市值:38.14-43.59亿港元

PE:亏损

基石投资者:7家,合计16.99%

保荐人:工银国际

绿鞋/稳价人:15%/工银国际

公司简介

翰思艾泰成立于2016年,是一家深耕结构生物学、转化医学及临床开发领域的生物科技企业,拥有自主核心技术与丰富行业经验。公司构建了涵盖10款候选药物的产品管线,其中3款进入临床阶段(核心产品HX009及主要产品HX301、HX044),7款处于临床前阶段,聚焦肿瘤学与自身免疫领域,涵盖双功能/多功能抗体、抗体偶联药物等多种创新剂型。

核心产品HX009为自主研发的抗PD-1/SIRPα双功能抗体融合蛋白,已完成中澳I期临床,目前在中国推进黑色素瘤、非霍奇金淋巴瘤等多项Ib至IIa期临床研究,2025年获国家药监局批准与曲妥珠单抗联合治疗晚期三阴性乳腺癌,预计2026年完成首名患者招募。HX301作为多靶点激酶抑制剂,正开展与替莫唑胺联用治疗脑胶质母细胞瘤的II期临床;HX044为抗CTLA-4/SIRPα融合蛋白,在中澳同步推进晚期实体瘤I/IIa期研究。此外,公司曾开发靶向PD-1的单克隆抗体HX008,转让后于2022年实现商业化。

依托专有VersatiBody抗体工程平台,公司成功打造“PD-1 plus”“CTLA-4 plus”等系列创新分子,兼具高疗效与低毒性优势。截至最新日期,公司拥有7项已授权专利(覆盖中、日、美三国,含3项核心产品相关专利)及11项以上待批专利申请,形成坚实的知识产权壁垒,持续以创新驱动肿瘤与自身免疫疾病治疗领域突破。

主要财务指标

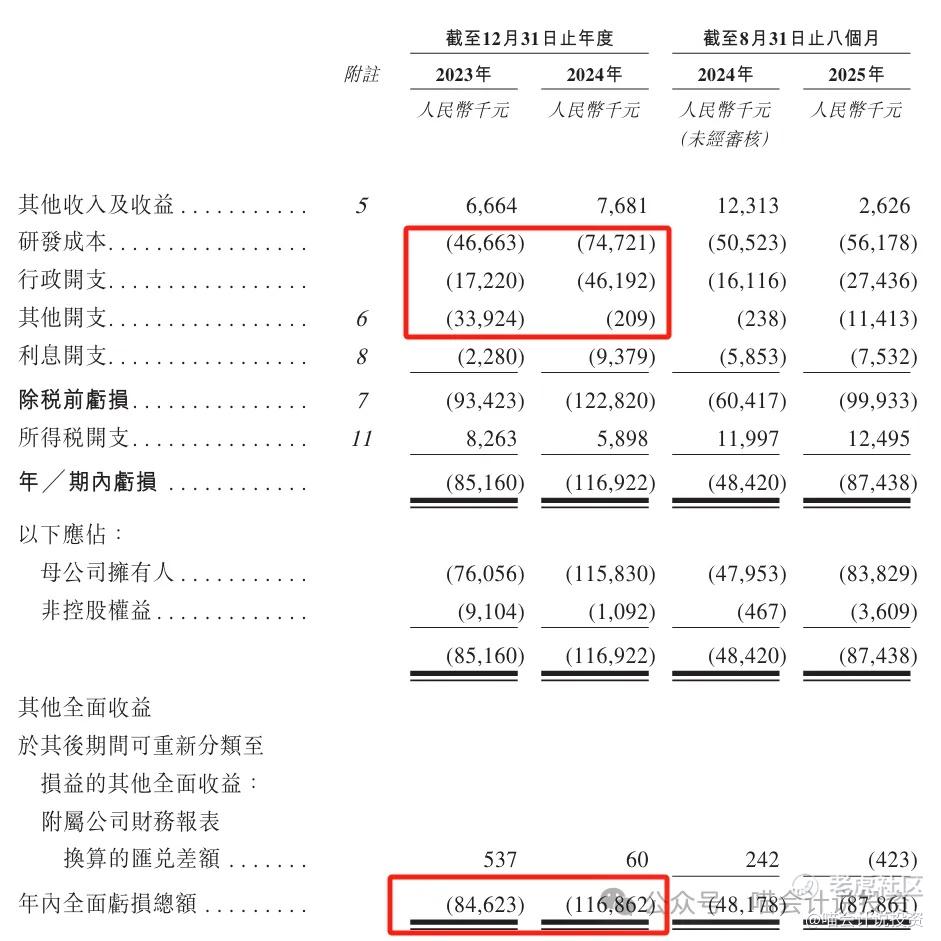

利润表:

-

利润表没有什么好说的,研发型企业肯定亏损,一年亏1亿多,研发费是大头,2023年的其他开支有点大,懒得细看了。

资产负债表:

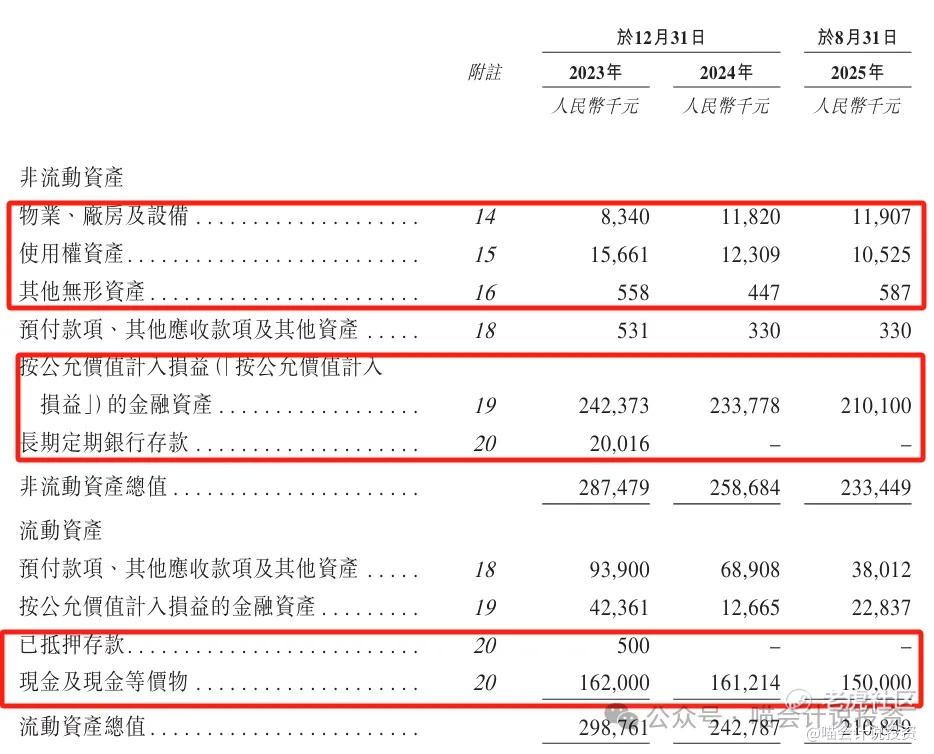

-

研发型企业PP&E忽略不计;

-

各种现金和类现金资金加起来从4.2亿,降低到3.6亿,跟烧钱速度不匹配,等看完负债端和现金流量表再说。

-

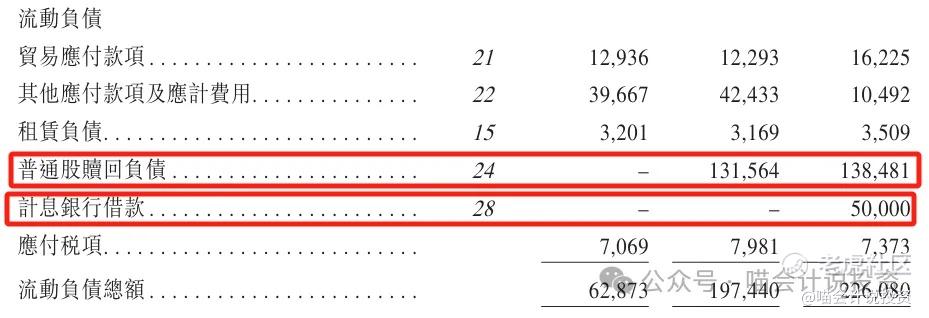

普通股赎回负债,准则瞎搞出来的,不要管;

-

短期借款借了5000万,怪不得现金降速低于烧钱速度。

现金流量表:

烧钱速度还是1亿一年。

投资活动没啥要说的,“买买买”忽略不计。

-

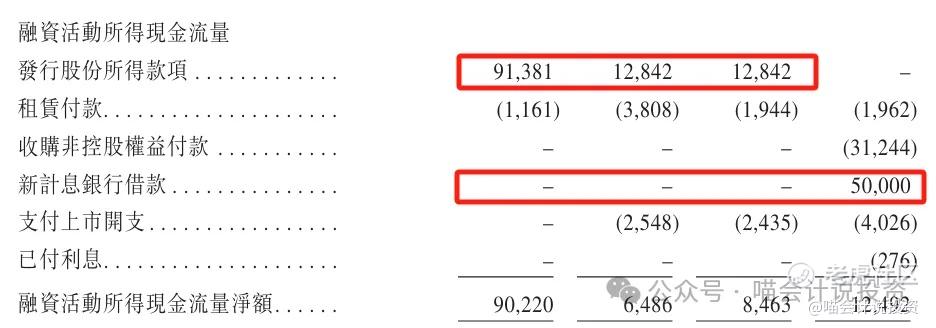

这两年还是融了1亿多;

-

2025年借了银行5000万,这下和现金不怎么降低,全对上了。

总结:正常研发型企业的报表,烧钱速度在1亿1年的规模,还有3.6亿可以烧,不上市也挺安全。不过喵老师说过,烧钱速度不是线性的,随着临床进入下一个阶段,会越烧越多的。

打分表

-

发行人:一直是冲港交所18A的,只是交了三次表(6分)。

-

行业和业务发展:管线价值,普通人没能力看的,喵老师也不懂(N/A)。

-

货量:5922万港元/18321手,金额不大,手数比较多,相对容易中签,普惠制,表扬一个(10分)

-

发行价:最后一轮2024年6月B+轮估值为16.15亿人民币,IPO投后38-44亿,才一年半时间,中间没有实际性milestone,没有一笔license-out,“抢钱”两个字直接写在脸上(0分)!

-

基石投资者:7家合计认购1200万美元,约占发行量的16.99%(3分)。

-

保荐人:工银国际,历史战绩暗盘跌多涨少(3分)。

-

绿鞋:15%(10分)!

-

市场热情:生物医药赛道很热,也分不同项目、不同管线价值(5分)。

总结:5-6分的项目,主要问题是管线比较呵呵,发行价死贵死贵,主要加分项就是货少手数多,容易调动散户积极性。

喵老师有话说

今年以来,港交所IPO,带B(Biotechnology)的项目往往会被投资者无脑恶炒,Biotech普通人都看不懂,该如何来评价?喵老师培训的时候教过大家几点:

-

在老投资者和基石的名单里找头部的专业医疗投资机构的名字,尤其是Orbimed、Lilly Venture这样的头牌;

-

看看他们是只投了一轮,还是后面几轮都有参与,甚至领投;

-

看看有没有重大的License-out,这个最硬,欧美大药厂给你鉴定过的,真金白银付了Upfront payment的;

-

地方国资招商引资成为老股东的或者参与基石的,需要大大扣分,那些乱七八糟的券商、资管、险资啥的钱也不是什么加分项。

大家按图索骥,比较完这些条件之后,告诉喵老师你们的答案:

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 黑希西·2025-12-22精彩我现金摸一手就中签,其他两只都是涨100%以上,有天理吗?点赞举报

- 卢瑟·2025-12-18不是贵不贵的问题,是中不中的问题点赞举报

- Chungllq·2025-12-17发行价贵到离谱,真当散户是提款机?点赞举报

- Lydia758·2025-12-17阅点赞举报