投资网易有道,寻找新AppLovin

网易有道在12/16开了股东大会,吾乃长期投资者,是个道友,聊聊投资逻辑。

——

一、Investment thesis:小而美AI原生的货币化,AI之于广告堪比可乐之于糖尿

有道作为一个人工智能的投资标的,符合小而美选股法:在中小市值公司里,业绩好、赛道精、有想象力与催化剂的低调选手。

我现在是宁买景气赛道里的小而美丽,不买挣扎逆境里的大而“便宜”;比如我现在基本不碰地产、白酒这种逆风之王,咸鱼翻身还是条咸鱼,不会变成热带鱼。

夯爆了的是谁,拉完了的又是谁,你要拎得清。只要是砖头,在哪里都不会发光。

有道,我的建仓时间是23年2月初,买入逻辑就是GPT横空炸裂带来的大业。不过我当时对大模型C端或许过于操之过急。之后有冲高也有回落,目前浮盈30%+。但仅仅10亿规模的市值,仍然很小很玲珑,我并不满意。此时此刻,投资有道的主要逻辑是AI应用,是有道核心定位AI原生公司,从教育赛道切到TAM 大了N个量级的AI赛道。

曾经大家认为有道是教育股,比如有道词典,解决掉你把“佛跳墙”翻译成“God use VPN”这样的尴尬问题(真事,非段子);而现在公司的业绩主要靠AI催化,主要是AI全面升级后的 1.(程序化)广告业务、2. 订阅服务、3. 智能学习硬件 4. 在线课程,AI直接大幅提高有道货币化能力。

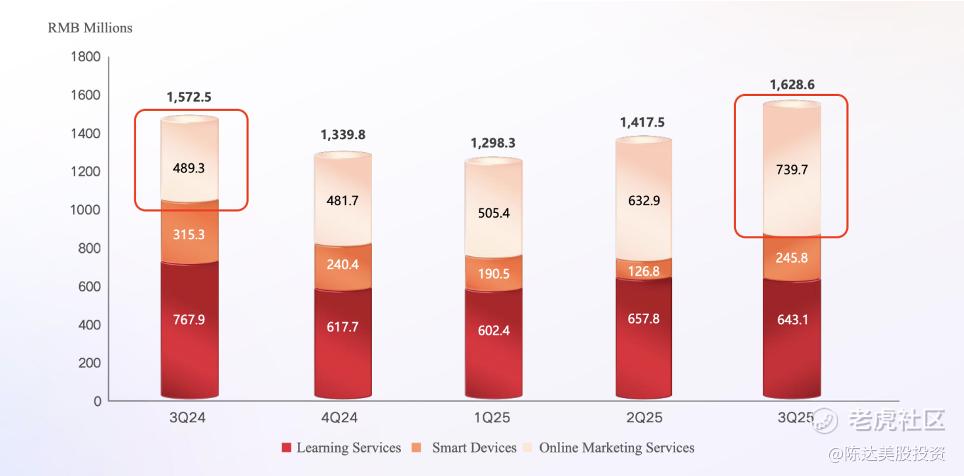

比如AI对于其广告业务的催化,在财报上立竿见影,许多人或许不知道,有道的潜在高毛利、高增长的广告收入,已占其整体收入的将近50%,并以同比50%以上的速度增长(3Q25广告业务创单季度历史新高(7.4 亿),同比增长 51%)。去年此时,广告只有30%占比,在我刚建仓的时候仅仅只有16%。再拉长一点看,2022年Q1,广告业务净收入只有1.2亿元。到今年Q3,已超过7.3亿元,X5 倍以上的增长。三年多的时间,这不比你发际线夺路狂奔的变化更快。

所以有道的业务从量变到质变出现了深层结构性蜕变。

为啥AI广告能爆,你想想AppLovin和汇量就能举一反三,主要依靠网易的生态、游戏市场和海外广告的快速增长。你可以将 有道 理解为在网易生态里的AppLovin,同样是把广告从高度依赖人工经验的模式。升级为数据、AI的,高效、可规模化的人工智能系统,既吃在网易生态里的游戏商家的广告需求,同时电商、出海商家也都是挥舞钞票的好甲方。

而关于AI对于程序化广告的直接货币化能力提升,我在AppLovin和汇量的投资上,见识过其摧枯拉朽的威力。所以一个很重要的investment thesis,就是这个。

第二个是,智能硬件方面,公司三季度发布有道 AI 答疑笔 Space X。这个产品,将大模型的理解、推理和交互能力与“笔”这一硬件形态(其实外形不像笔,像手机,而且确实能打电话,但完全不能娱乐)结合。股东大会说,截至12月4号,有道AI答疑笔销售额突破一个亿。说明了AI原生商业化,也不止是订阅服务这一种模式。

(股东大会现场)

一是AI,二是复制程序化广告的成功,三是智能硬件的落地模式,是三个主要投资逻辑。另外还有一个margin expansion的逻辑,从指引上来看,有道业绩弹性很大,基础上有AI产品布局和技术积累,而盈利能力较强的广告、有道领世,这些高毛利业务等收入占比提升,有盈利释放的逻辑在。

(yoy的总体收入4%的增长不能说高增长,但可以看到广告业务占比变化,明显提升。网易有道就是两个基本盘业务(在线课程和智能硬件)+AI订阅和广告两个高成长业务,来源:公司资料)

我将这家公司加入我“巴菲特的打孔卡”(当然我的孔比较多,巴菲特是个足球,而我是个蜂巢),分散投资的一个位置,长期持有,照顾好左尾,右尾会自己照顾自己。

二、股东大会,AI从CapEx到消费端货币化

整个AI产业链条,目前宛似一个练胸不练腿的哥们,上游库库练,下游还在找模式的突破——消费者年终账单里,始终没有一笔像样的“AI支出”。华尔街也有点看明白了——如果2026年看不到AI消费端显著,我就要正式宣布你是个泡沫。

直接体现就是股价波动,博通、甲骨文作为主要AI infra(人工智能基础设施) 的两家公司,股价最近出现跳空下跌。无论是C端还是B端,货币化是关键,从AI到可持续的现金流,还是要靠两个字——killer app。而AppLovin、汇量的案例,AI被证明在程序化广告业务上,能最早、成熟度最高地实现充分的货币化,给行业带来了颠覆式创新收入。

所以AI应用,我一直在,也一直在等。

而关于股东大会,最重要的是定调的东西,就是从AI最能货币化的地方下手,从“教育公司”定位到“学习与广告AI应用服务提供商”。有两层意思,一是AI,就上文所言,这波AI历史大贝塔,会让大量应用和服务都可以有根本性的颠覆性再创造。第二层是“学习与广告”,将定位从教育科技拓展到“学习和广告”两个领域,而程序化广告商业逻辑是经过验证的,有道管理层也直接说广告是“我们最热爱的领域”,说明思想很统一。

第二是模型能力嫁接产品,提高C端AI消费的货币化。就像豆包手机,将大模型的理解、推理和交互能力与“笔”这一硬件形态相结合,解决“复杂题型如何随时随地答疑”的问题。而目前聚焦的AI硬件sku-有道AI答疑笔SpaceX。有三个点,(1)这是首个AI原生硬件产品销售额突破一个亿;(2)整个行业在C端摸索,而答疑笔已经初步商业化;(3)下一步继续推出新的AI原生功能。

最后CEO周枫有个前瞻分享。类似于自动驾驶分级,教育 AI也可以分为 L1 到 L5。目前正处于关键跃迁,教育AI 从 L3 的学习辅导,加速到 L4 “虚拟老师”阶段。L4 的虚拟老师,能够在特定场景里接近真人老师,不止会解题,更会教学,引导思路、预判难点,1对1辅导。L4虚拟老师的自动教学,是个新赛道。

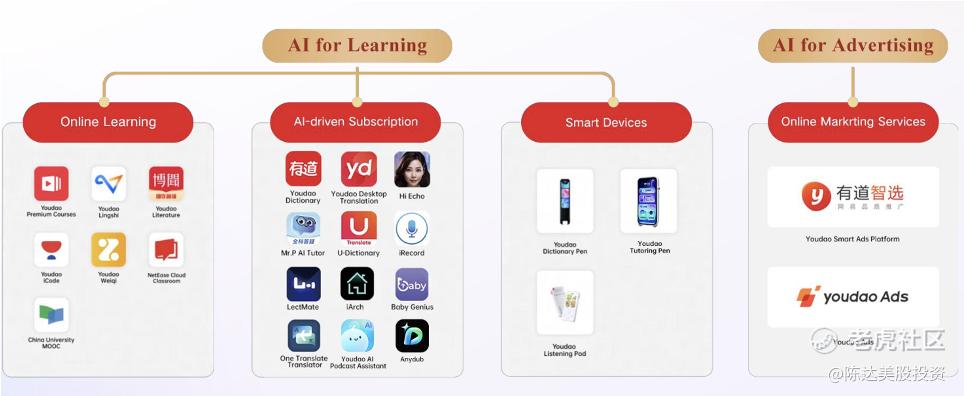

(网易有道产品线,来源:公司资料)

三、有道当前业务发展与财报recap

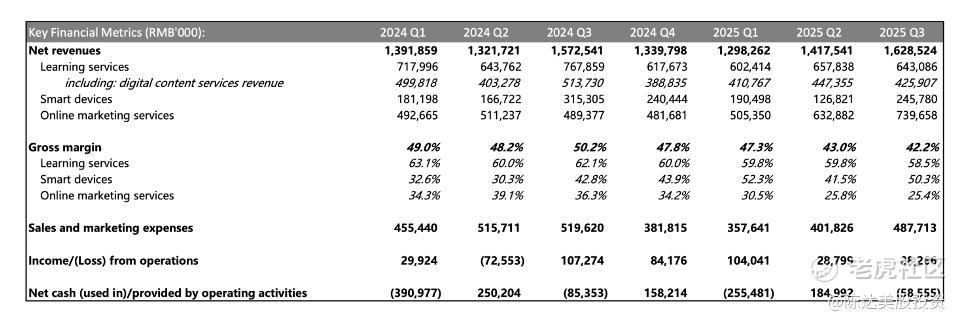

(来源:公司财报)

小而美的玲珑标的,从业务看,有道的业务显然已不是“单一教育”,而是三块AI业务,广告/在线营销,学习服务,智能学习硬件。

1. 广告/在线营销

(来源:公司资料)

广告业务,现在是有道的“第一增长曲线”,收入占比已经冲到45%,最大现金牛。怎么理解这个变化?——有道可以在网易的游戏生态圈里,用AI技术复制“小程序化广告巨头”AppLovin。如前所述,用AI做程序化广告,我来给你几个行业黑话——降维打击,货币化先驱,高价值场景交付。

广告作为增长核心,催化剂明确:一是游戏版号开闸,需求回暖;二是抱上了谷歌、TikTok这些全球巨头大腿,出海和拓客有了顶级通道。公司Q3也明显加大了营销投入来抢客户,虽然这暂时拉低了毛利率(Q3毛利率25.4%,同比掉10个百分点),但这些都是战略性的前置投入。关键逻辑是,AI持续优化整体的投放效率,未来这些投入会通过更高的客户价值和留存,转化成更多的实际利润。管理层给的长期毛利率指引是25%-35%,上限35%,这个目标很现实。

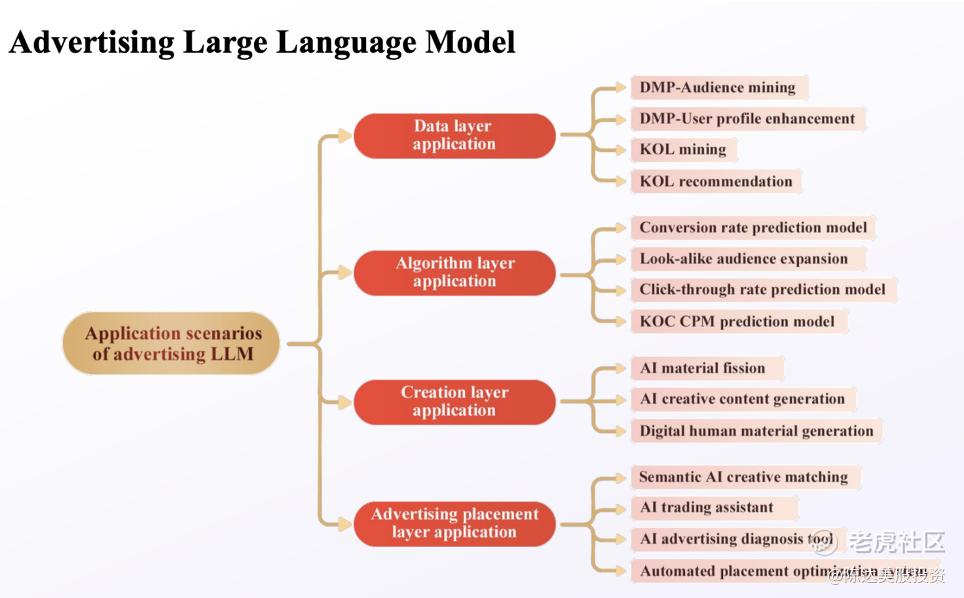

那么有道的广告到底怎么玩的?——用AI重构全流程,实现“AI驱动、自动循环”。AI程序化广告,不是一个单点工具,而是一套从需求分析、策略制定、到数据优化的端到端AI整体解决方案。具体落地靠三个AI系统引擎:

iMagicBox:解决素材问题,实现“智能生成+精准投放”闭环。

KOL平台:优化网红营销,从筛选、分析到交易,全部自动化。

小智AI广告投放优化师:投放策略的全程AI智能决策。

来源:公司资料)

在这套AI打法下广告的收入结构有两个飞轮:

第一:游戏基本盘,稳而猛,决定下限。背靠网易,游戏广告收入同比增长超50%。典型案例就是给《燕云十六声》做的整合营销,超5亿视频播放+2140万直播曝光的战绩,证明“程序化广告+网红营销”组合。未来版号常态化加上向外拓展其他游戏客户,这块依然是增长的基本盘。

第二:出海业务,增速高,决定上限。海外广告收入同比暴涨超100%,这是广告业务向上面的想象空间。通过和Google、YouTube、TikTok合作,AI广告能力复制全球,天花板瞬间打开。

财务数据证明上述逻辑正若隐若现:如上所述Q3广告收入上升很快,游戏行业贡献增长超50%,海外贡献增长超100%。无论从增速、占比、战略重要性、股价催化力,这块业务都是我目前最看好、最具持续增长潜力的部分。

小结一下:有道的广告业务已经从附属业务,成功进化为一个技术驱动(AI)、生态赋能(游戏)、全球视野(出海) 的独立增长平台。短期投入影响利润,但长期看,AI提效+双轮驱动的逻辑很硬,也是公司估值重塑(大白话:股价能否上涨)的关键。

(有道的游戏广告客户,来源:股东大会)

2. 学习服务

学习服务分为在线课程和AI订阅。学习服务Q3的收入 6.43 亿元,同比下降 16.2%,主要是在线课程放方面之前铺得太宽,目前主动战略性收缩,结合AI优势持续优化掉了非高中业务(素质&成人课程类业务调整),专注高中类有道领世。如果看核心高中业务,还是有增长,领世的账单收入同比增长约 40%,续报率达 75%。领世本身也与子曰大模型,在教育场景中应用的结合更好,比如AI升学规划、AI作文批改等等。

AI订阅服务方面,Q3 AI 订阅服务销售额约1亿元,yoy+ 40%。这块用户基数大,有道词典有个10亿左右的用户池,在教育工具领域排名第一(当然用户收费率尚为很低)。用户画像是有专业需求的学习群体,有一定的需求和动力,能为AI订阅付费。截至3Q25,有道词典AI同传功能累计使用用户超过2000万,9月单季度同比提升60%。

3. 智能学习硬件

智能学习硬件方面,公司三季度发布了有道 AI 答疑笔 Space X。这个上面讲过这里不复述了,硬件方面业务的逻辑一直是结构性优化,看重健康度,营销投放收缩,聚焦最有竞争力的sku,比如答疑笔,这个更聚焦的产品,有爆款的希望。我看有球友买了答疑笔,解放了被囚禁多年的作业辅导魂。

———

来看看成本端与利润端:

三块业务之下,财报里,盈利端,毛利率同比有所下滑 (42.2%),主要是上面提到,广告新客毛利较低。3Q25 销售/研发/管理费用分别为 4.877/1.278/0.441 亿,费用率分别为 29.9%/7.8%/2.7% (同比-6.1ppts /+6.9ppts/持平),销售费用因为业务结构的优化聚焦,进入ROI导向+降本增效,有所降低。R&D由于新产品和功能开发提升。

今年前三个季度,运营利润1.6亿,比去年同期有149%的涨幅。公司史上第一次连续五个季度运营利润为正,运营现金流也有改善。有道的盈利势头在改善,商业模式健康度和韧性获得验证。是否具有长期价值的增长,还要看长期的股东价值的持续创造。

四、资本市场如何估值“AI应用服务提供商”

有道近一年股价变动,52周高低在6.3-11.8,总体在上行通道里。我认为还是市场对于有道当初是转型AI而现在是转型AI公司后AI变现能力的确定性的定价改变,尤其是发现了其程序化广告的潜力。

Q3财报之后,我是上调了2026的数字预测的,整体上调了2025年、2026年的广告在线营销收入,因为看好游戏行业推动广告业务增长。而2025年经营利润预期不会太好(上面提到的投入问题+广告新客相对低毛利的阶段),但我上调26/27E经营利润预期。基本就是短期投入,而长期聚焦后的AI业务,推动利润释放。

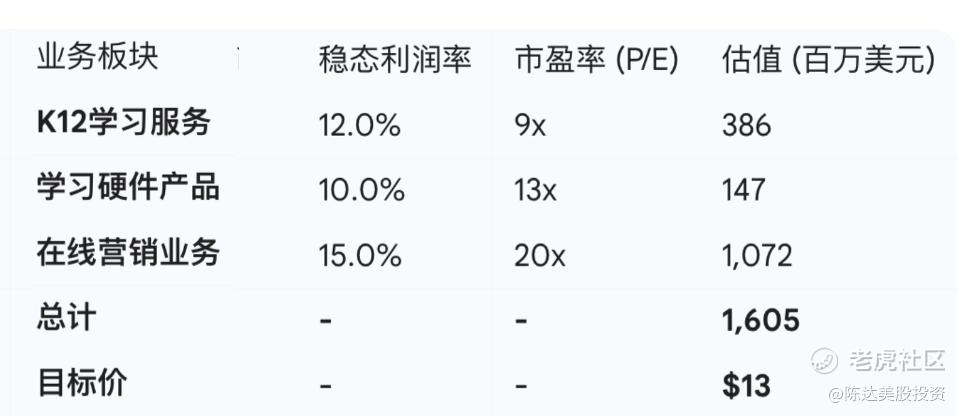

估值采用 SOTP 估值法,加总即可。学习服务,考虑到 K12 业务为主的学习服务业务商业模式相对成熟,采用PE法对高中和 STEAM 业务估值,头部 K12 教育公司线下净利率水平15%,而线上教育净利率,通常低于线下,给其线上学习服务12%稳态净利率。并且给学习服务/智能硬件, 9X/13X 2025E的PE估值。

(SOTP估值,来源:达某)

我估值给的重点部分,是广告收入,考虑到公司AI在线营销业务第一是有网易生态加持第二是将逐步拓展海外市场,成长期收入增速快,而稳态利润率更高(注意是净利润率),在可比公司估值大概是12.79x,可以给一定溢价,按20x 2025E——也就是15x 2026E PE 估值。你也可以看出,对于我的计算而言,这部分业务占整体2/3的估值。

指引展望,moving forward,going ahead,看有道的股票两年以上的长期发展,还是要看他如何执行从教育公司到“AI原生”为核心战略的AI公司。目前执行进度不错,其中,程序化广告也已经被证明是AI货币化最容易捏的柿子,最能最先打开对有道的估值空间的想象,而且我认为这部分也并没有被市场充分定价。当然,未来能否印证我的猜想,还需耐心等待,风物长宜放眼。

毕竟对于长期股东而言,股价是检验公司的唯一标准。

————————

利益披露:作者持有 $有道(DAO)$ 多头仓位。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 荣虎·53分钟前有道翻译的拍照翻译太差了点赞举报