港股IPO | 轻松健康:已通过聆讯,2025年上半年营收同比增长80+%,分拆轻松筹业务轻装上市

轻松健康是中国领先的数字健康服务平台,专注于提供综合健康服务及健康保险解决方案。根据弗若斯特沙利文的报告,按2024年收入计,公司于中国数字综合健康服务及健康保险服务市场排名第十位。虽然公司通过从保险向数字健康服务的业务重心转移在近三年收入实现了复合增速54.9%的爆发式增长,但毛利率却从82.6%一路下滑到32.5%,净利率也波动剧烈。且尽管公司在对外叙事里不断贴上“AI+健康”的新标签,但目前AI概念尚未形成能转化为护城河的能力。未来公司想要破局,需要尽快把高毛利的AI健康订阅等业务跑成高续费、高粘性的第二曲线,用技术壁垒替代流量壁垒,避免长期困在增收不增利、估值难涨的广告分销陷阱中。

[强] 公司简介

轻松健康成立于2014年,是中国领先的科技型一站式平台,专注于提供数字综合健康服务及健康保险解决方案,致力于通过一套易用、精准且可负担的健康解决方案,为有需要的人提供保障和支持。按2024年收入计,公司于中国数字综合健康服务及健康保险服务市场排名第十,在中国数字健康服务市场排名第七。

[强] 投资亮点

品牌深受信赖,吸引忠诚客户群:截至2025年6月30日,公司有1.68亿名注册用户,通过微信公众号、小程序及企业微信账号累计拥有约5,970万名关注者,投保人第13个月的续订保单的留存率高达92.2%,体现用户对品牌的高度认可。

高效的用户转化率:2025年上半年,从活跃用户转化的投保人数量为20万名,购买转化率为0.67%。约46%的投保人购买了多项保障,每位投保人平均持有2份保单。根据弗若斯特沙利文的数据,公司显示出较平均行业水平更高的购买转化效率和较低的用户获取相关成本。

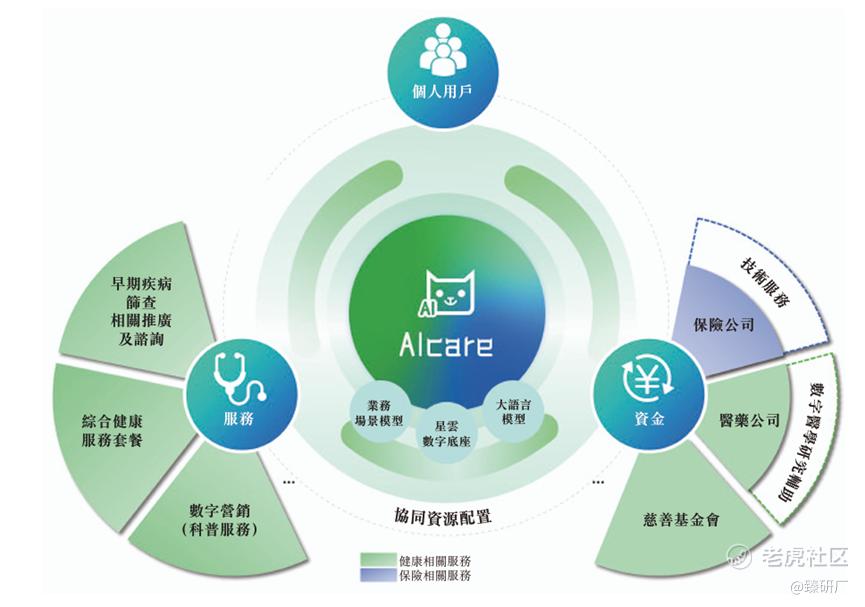

强大的AI技术能力:公司自研了专有AI技术栈AIcare作为平台的核心支撑,并运用AI和大数据技术进行精准投流销售、防范欺诈、优化保险产品和健康服务、提高平台运营效率,推动整个业务流程的自动化、个性化洞察分析。截至2025年6月30日,AI模型已产生超1,290万条业务线索,按年化保费计算,产生的线索价值为21.3%,较2022年的1.5%提升显著。

[强] 主营业务

公司提供多样化和个性化的健康服务,以服务寻求整体健康解决方案的用户,包括筛查相关推广及咨询服务、健康检查和咨询、医疗预约服务以及保健品销售。公司的用户均为个人,可以通过公司的微信公众号、小程序及企业微信账号以及网站获得公司的服务。公司亦赋能行业参与者策划优质的科普内容,并促进健康方面的公共举措,最终赋能行业价值链上的关键参与者,包括医疗机构、从业者及研究人员。

作为双支柱解决方案的综合组成部分,在数字综合健康服务中,公司提供筛查相关推广及咨询服务、综合健康服务包、数字营销(科普服务)及数字医学研究辅助服务。

-

数字营销(科普服务):

公司的数字营销(科普服务)于2023年推出,提供便捷、经济且高效的一站式整合数字营销解决方案,并针对客户的需求量身定制。公司支持医药公司及慈善基金会提升健康素养,增强治疗认知度,并履行社会责任。在整个价值链中,公司作为值得信赖的合作伙伴,通过科普文章及视频,将公司的客户(主要是医药公司)与其目标用户群体建立联系。

-

数字医学研究辅助:

公司作为CRO透过提供涵盖整个项目生命周期的综合解决方案,包括医学研究、医生科普、患者科普、临床研究、市场营销和上市后研究,积极支持医药行业的医学研究需求。公司与流行病学、临床医学及统计学等各领域的众多专家团队合作。公司主要从事真实世界研究(「RWS」)项目设计、临床试验数据挖掘及分析、以及针对不同研究需求定制严谨的科学研究项目。

-

综合健康服务包:

公司提供综合健康服务包,并为保险公司提供第三方管理人服务,包括公司自营的健康评估及健康商城优惠券,以及门诊绿色通道和住院礼宾服务等部分外包服务。此外,公司为企业客户提供健康管理服务,并开始根据客户需求,将高质量的健康服务捆绑成定制健康服务套餐。公司整合自营与外包服务,以统一解决方案的方式提供。利用丰富的健康服务资源及一站式服务能力,公司能够满足客户多样化的健康服务需求。公司的附加价值在于广泛的健康服务网络、强大的资源整合能力及优越的议价能力。

-

筛查相关推广及咨询服务:

凭借在小区健康服务方面累积的丰富资源及经验,公司与各类医药、健康及保险公司、非营利机构、慈善基金会等健康合作伙伴合作提供筛查相关推广及咨询服务。公司协助该等健康合作伙伴为用户举办免费的早期疾病筛查活动,从而亦使公司得以扩大用户基础。

为了支持用户的健康支出,并满足其保障需求,公司亦通过公司的在线保险平台数字综合保险服务(公司的双支柱解决方案的另一大基础)项下的保险经纪服务,为用户提供方便获取保各种健康保险产品的机会。除了促进保险公司合作伙伴保险产品的销售外,公司也提供保险技术服务,帮助其提高运营效率和风险管理能力。

-

保险经纪服务:

公司主要通过公司的互联网保险平台促成保险公司合作伙伴产品的销售。平台上的保险产品种类丰富,可以满足投保人和被保险人在不同人生阶段的各种保障需求。公司在平台上提供的保险产品由公司的保险公司合作伙伴承保,公司不承担任何承保风险。

-

保险技术服务:

凭借公司的技术能力,公司为保险公司合作伙伴提供一整套技术服务,在公司的凤凰系统下开发了一个保险产品运营的综合管理平台。

技术是公司平台的支柱。公司开发了专有AI技术栈AIcare,具有可扩展性、深度集成性和专用性。公司将专有的大数据和AI技术不仅融入日常运营,提升用户获取率和参与度,并推动精准销售活动,亦应用于公司对保险公司合作伙伴的服务中,促进智能理赔处理以及对用户和交易的动态风险评估。截至2025年6月30日,公司已注册与公司技术能力相关的58项发明专利及39项软件著作权,公司已向网信办完成六个算法备案。

[强] 销售网络及客户

轻松健康的客户主要包括保险公司合作伙伴、医药公司以及使用综合健康服务包的个人客户。截至2025年6月30日,公司有1.7亿名注册用户,86家医药合作伙伴,41个研究项目,58家保险公司合作伙伴及294款保险产品。于2022年、2023年、2024年及2025年上半年,公司的活跃用户数量分别为7,050万名、6,910万名、6,510万名及2,270万名。

[强] 公司发展历程

1995年7月,杨胤毕业于中国北京信息工程学院,取得软件工程学士学位。2000年,杨胤与同学共同创办Popmap公司,后将公司股份卖给美国纳斯达克上市公司。之后入职 IBM,负责互联网营销策略。2002年回到IDG,担任IDG China副总裁兼IDG会展集团总经理。

2014年,移动互联网大潮来袭,“众筹” 成为热门创业风口,杨胤先是以天使投资人的身份参与轻松筹,不久后放弃了IDG的高管职位,正式加入轻松筹,从投资人转型为创业者。轻松筹的初衷就是帮助普通人解决医疗资金问题。通过互联网平台,让更多人能够参与到互助保障中来。后来杨胤带领轻松健康从单一的筹款服务,逐步转型拓展为综合健康服务和保险业务。

[强] 历轮融资情况

成立至今,公司共经历过8轮融资,投资方包括IDG资本、阳光保险集团、德同资本、道生资本、腾讯等知名机构,累计融资金额约1.26亿美元,最新轮投后估值约为3.7亿美元。

[强] 股权结构

截至IPO前,杨胤女士,持股23.93%;

XU Zhou(96%)、WANG Jinglu(4%),通过QSC ESO,持股2.40%;Leman KAYA,持股5.07%;于亮,持股3.82%;吴彬,通过Grand Path Ventures(投票代理安排部分),持股3.73%;

杨胤女士,通过若干投票代理安排,控制QSC ESO、WIND ENTERPRISE、Universal Light、Grand Path Ventures(部分)的投票权,合计持股约38.95%。

IDG 资本合计持股17.75%;

阳光保险集团,持股10.56%;

德同环球消费投资,持股8.57%;

TDH Venture Capital,持股7.11%;

Genesis Premium,持股5.28%;

LIU Wei,持股5.07%;

吴彬,持股3.74%;

CE Fintech I,持股1.57%;

腾讯,持股0.91%;

QIU Chen,持股0.51%。

[强] 行业概况

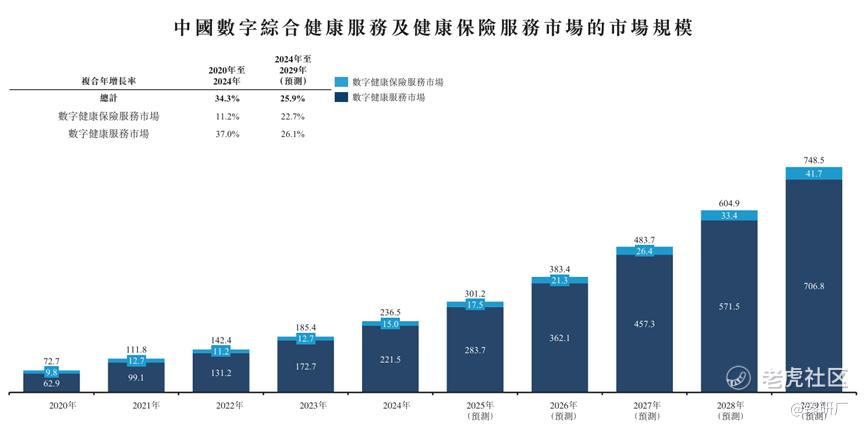

随着互联网用户群不断扩大及人们健康意识不断提高,数字健康销售的渗透率(按中国数字健康服务市场的市场规模与健康服务市场总规模的比率计算)由2020年的1.0%增长至2024年的2.8%,并预期于2029年将达至7.1%。数字健康保险销售的渗透率亦呈现相似增长趋势,由2020年的5.7%增长至2024年的7.2%,并预期于2029年将达至12.9%。渗透率的不断提高推高了中国数字综合健康服务及健康保险服务的市场规模(按收入计),由2020年的人民币727亿元增至2024年的人民币2,365亿元,复合年增长率为34.3%,并预期于2029年将达至人民币7,485亿元,自2024年至2029年的复合年增长率预期将为25.9%。

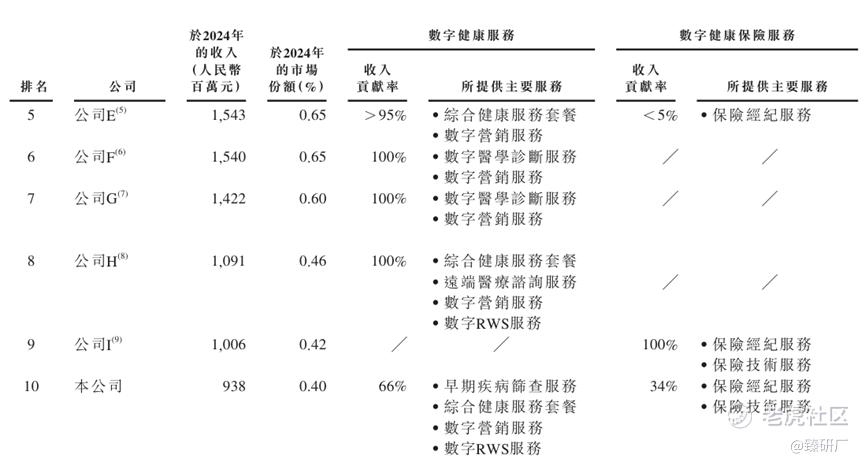

中国数字综合健康服务及健康保险服务市场分散。于2024年,该领域有超过3,000名市场参与者,按收入计,排名前15名的平台占总市场份额的10%以下。按收入计,于2024年,公司于中国数字综合健康服务及健康保险服务市场排名第10位。

[强] 财务情况

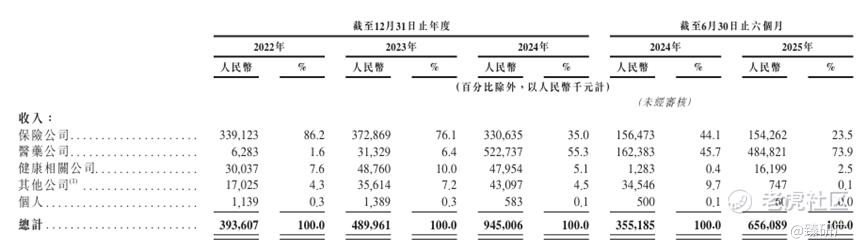

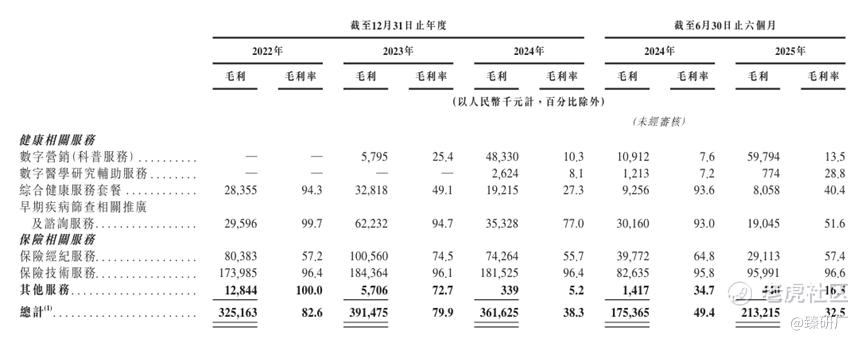

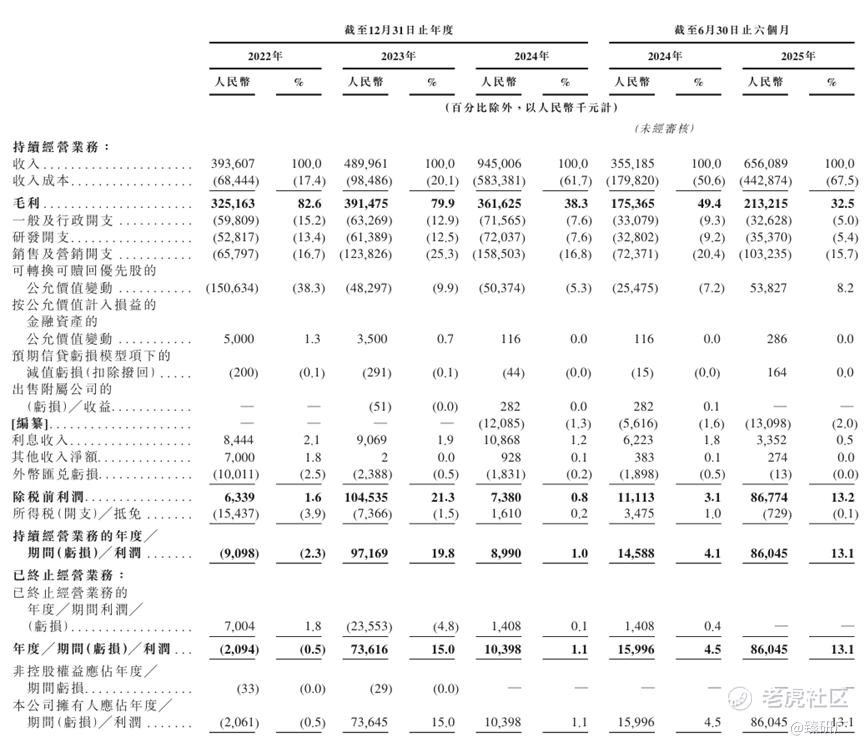

营业收入方面,2022年至2025年H1,轻松健康的收入分别为人民币3.94亿元、4.90亿元、9.45亿元、6.56亿元,2022年至2024年复合年增长率为55.0%,2025年H1同比增长84.7%。收入来源主要分为数字健康相关服务和保险相关服务,业绩期内收入结构波动较大:2022年保险服务收入占比高达81.5%,而数字综合健康服务仅15.2%;到 2025 年上半年,数字健康服务占比已飙升至76.7%,其中数字营销(科普服务)更是从零起步跃升至4.4亿元,成为最大增长引擎,而传统保险业务则相应缩小了规模。主要因为监管收紧与互助业务关停,使保险业务保单量大幅下降。年化保费由2022年的13亿元降至2024年的10亿元,2025年上半年为4.9亿元。此外,公司于2024年6月将能轻松获取低成本流量的“轻松筹”剥离后,加大了外部渠道采购,把低毛利的健康科普、筛查推广等服务的规模快速放大以证明自身增长的确定性。

服务对象端,收入主要来源也从保险公司(86.2%-23.5%)变为医药公司(1.6%-73.9%),完成了从线上保险平台向线上数字健康服务平台的转型。相比于过往的传统保险经纪业务模式,现在更加可持续且具有韧性,降低了单一行业不断变化的监管或周期性行业风险。通过提供更广泛的健康相关服务,与更多健康价值链伙伴产生联系,也降低了单一类型机构合作伙伴带来的较高商业风险。

2022年至2025年H1,公司毛利率分别为82.6%、79.9%、39.3%、32.5%,同期净利润分别为人民币-0.02亿元、0.74亿元、0.10亿元、0.86亿元,净利率分别为-0.5%、15.0%、1.1%、13.1%。毛利率持续显著下滑,主要还是因为收入结构变化与获客成本上升。2022年公司还是依靠保险经纪业务运营的轻资产商业模型,而到了2024年毛利率较低的数字营销业务占比迅速上升,稀释整体毛利率水平。获客成本方面,公司加大了数字营销科普内容制作的投资,与两家主要第三方媒体的合作增加了分发内容及合作的采购成本,聘请更专业的第三方服务提供商(视频制作团队)提升内容质量也增加了生产机营运成本增加。此外,为了抢占优质投流渠道,公司不得不向供应商让渡更高分成,导致早筛、科普这类“撮合”业务的毛利空间被上下游双向挤压,因而毛利率水平直接腰斩。

净利润虽然扭亏为盈,但是波动较大,呈增收不增利特点。这表明公司的数字健康业务在快速扩张的同时,其盈利质量与可持续性正面临考验,未来增长前景仍充满不确定性。一方面是因为毛利率的持续下滑压缩了盈利空间,另一方面公司为冲击港股上市讲述的“AI赋能故事”也需要真金白银的研发投入来证实,在毛利收窄的背景下,进一步削减了利润。此外,流量成本和研发费用都属于“刚性支出”,只要公司还想保持6,000 万级的月活跃用户数和上市故事,就仍需持续投入,因此净利率或仍有继续下探的风险。

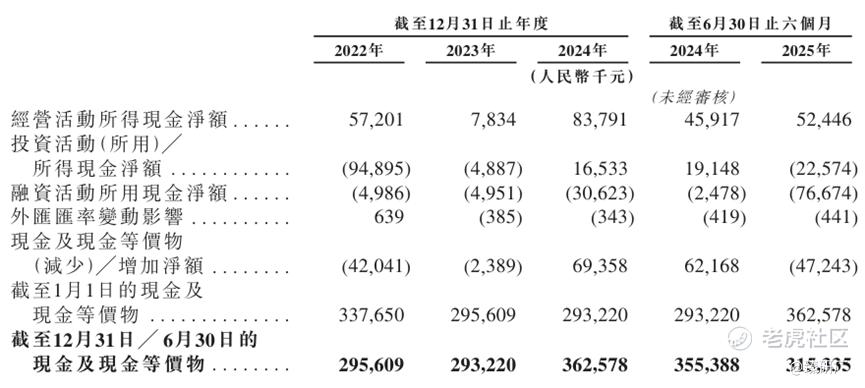

2022年至2025年H1,公司经营性现金流分别为人民币0.57亿元、0.08亿元、0.84亿元、0.52亿元,已形成自主造血能力,并且在2025年H1还有余力回购优先股。截至2025年6月30日,公司期末现金及现金等价物有人民币3.15亿元,拥有充足的资金支撑未来的运营。同期流动负债净额为人民币-11.59亿元,主要还是可转换可赎回优先股的形式,一旦公司上市出现问题或将面临优先股股东大量赎回情况,从而导致公司陷入流动性风险。

[强] 可比公司

本文选取健康之路、方舟健客和众淼控股作为在数字健康及保险行业的可比公司,三家公司均在港股上市。

健康之路:主要业务分为健康医疗服务和企业服务及数字营销服务两大部分。前者主要面对C端个人用户,通过提供健康会员计划和药物销售来帮助用户管理自身健康;后者主要面对B端医院、医疗机构和医药企业,通过内容创作科普相关医学知识和提供信息技术解决方案来帮助企业机构推广其产品、品牌,提升营运效率以带动业务增长。根据弗若斯特沙利文的资料,按截至2023年底公司平台上的注册个人用户数目来计算,公司是第四大数字健康医疗服务平台。

方舟健客:业务专注于慢性疾病管理,以满足慢性疾病(如高血压、心血管及呼吸系统慢性疾病)患者的需求。依托公司的慢性疾病管理平台,公司致力于为不断增长的慢性疾病患者提供定制医疗护理及精准医药,目标为将服务推广至更广泛的疾病领域。根据灼识咨询的资料,按2023年平均月活跃用户计算,公司是中国最大的线上慢性疾病管理平台。

众淼控股:是中国保险代理服务及解决方案提供商,致力于为企业及家庭保险用户分销各种保险产品,涵盖财产保险产品、人寿及健康保险产品、意外保险产品及汽车保险产品。

营收方面,对比另外三家港股上市公司,轻松健康虽然规模大小不算突出,但增速亮眼。轻松健康在调整业务结构,明确数字健康业务为发展重点后,用“买量换规模”跑出2024年接近翻倍的爆发式增速,虽然2025年上半年增速已开始回落,但仍远超其他三家可比公司。具体来看,健康之路以B端业务为主导,通过数据+ AI模型服务医院和药企,复购率和业绩相对稳定,但在2023年营收增速冲顶后连续两年负增长,说明低价科普服务的天花板相对不高;方舟健客凭借AI慢病管理首创熟人病患模式,深耕医患两端关系,构建H2H(医院到家)的智慧医疗生态,从而凭借医药电商基本盘保持10%+的稳健增速;众淼控股则专注传统保险业务,构建起了家庭&企业双场景保险服务闭环,大数据+AI的技术能力提供精准风险评估,并据此形成了差异化定制保险方案的能力。同时依托海尔集团的资源协同,获得稳定的顾客青睐,从而实现细水长流。但受制于保险行业的天花板,业务单一、扩张缓慢、风险集中,未来需积极寻求第二增长曲线转型。

盈利能力方面,轻松健康的毛利率从2022年的82.6%一路俯冲至2025年上半年的32.5%,与“卖广告位”的健康之路(31%左右)几乎持平,低于做保险经纪系统的众淼(37%-42%)。净利率的波动更印证了传统保险和数字健康两种商业模式的差异:轻松健康2024年净利率仅1%,2025年上半年13%的净利率部分得益于可转换可赎回优先股的公允价值变动,经调整净利率仅7.8%,同样拥有AI+数字健康概念的方舟健客和健康之路也存在着盈利低、波动大的问题。而众淼凭借高续费率、低营销/研发费用,连续三年净利率稳定在22%+,是可比公司里的“现金牛”,但是受制于行业天花板盈利的绝对值不高。因此尽管轻松健康有保险业务作为基本盘,在此之上发展AI技术赋能的数字健康平台相比其他可比公司有更多的试错空间。但是剥离轻松筹业务后,公司迫切地想向市场证明的规模化增长能力还是在短期牺牲了较大的盈利空间。

估值方面,参考2025年H1轻松健康营收人民币6.56亿元和净利润0.86亿元,最后一轮融资投后估值3.7亿美元,按照今日汇率换算总市值约为人民币26.1亿元。计算得出公司PS约为2.0x,PE约为15.2x,显著低于可比公司平均值,说明目前公司的估值较为便宜,有较大的上升空间。但如果轻松健康不能尽快把健康服务中的科普服务外的AI健康订阅或药企数字化等高毛利业务跑成第二曲线,其估值会向“广告分销商”靠拢,估值上升空间有限,甚至有进一步压缩风险。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。