港股IPO | 轻松健康:基石占比近两成,2024年营收同比增长超90%,将于12月23日上市

[强] 发行情况

[强] 财务情况

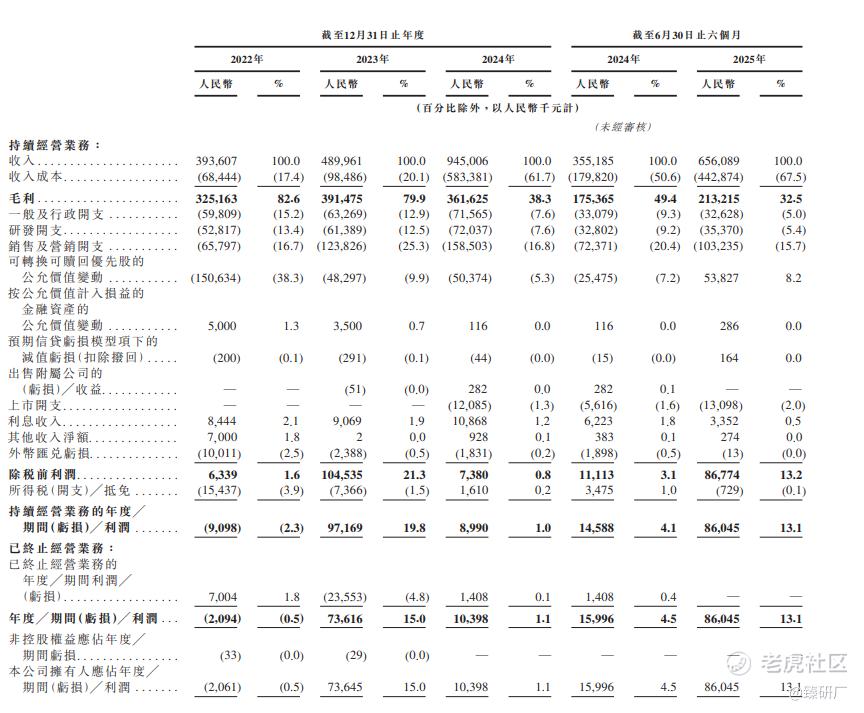

公司营收主要来源于健康服务、保险服务以及其他,公司营收从2022年的3.94亿元大幅增长至2024年的9.45亿,截至2025年上半年公司营业收入达6.56亿元,同比增长达85%,其中从2022年至2025年上半年,公司健康相关服务收入分别为人民币5980万元、1.55亿元、6.17亿元及5.03亿元,营收占比从15.2%持续提升至76.7%,收入规模与占比均实现显著增长,主要源于公司2023年新增数字营销(科普服务)业务以及客户需求激增及客群持续扩容(客户总数从2022年的12家增至2024年的26家)。同期,公司保险相关服务收入保持相对稳定,各期间收入分别为3.21亿元、3.27亿元、3.22亿元、1.48亿元及1.50亿元,营收占比则从81.5%逐年降至22.9%,占比下降主要受健康相关服务快速增长的挤压所致。

毛利率方面,由2022年的82.6%大幅降至2024年的38.3%,截至2025年上半年,公司毛利率降至32.5%,出现大幅降低核心原因是公司持续战略性转向非保险健康相关服务,其中健康相关服务(如数字营销、数字医疗研究支援服务)成本结构与保险相关服务存在差异,专业化服务所需的内容制作、专家聘请、研究及合规等运营成本较高,而随着该类服务推出及规模扩大,大部分业务线利润率呈上升趋势,导致公司毛利率大幅降低。公司为了应对成本过高问题,采取投资于自动化及 AIcare 奥丁内容创作模块,以简化内容创作流程、降低单位成本,并且强化平台功能以优化数据处理、实现可扩展的服务交付、通过精选外包及改进供应商管理来完善采购流程等一系列措施改善公司成本问题。

自2022年至2025年上半年,公司经调整净利润分别为人民币1.49亿元、人民币1.47亿元、人民币8440万元及人民币5120万元。出现大幅降低的原因主要是公司于2024年受三大成本激增(销售及营销开支增3,470万元、保险渠道开支增2,500万元、上市开支增1,210万元)、健康服务毛利率大幅降低及保险业务持续萎缩影响,导致净利润大幅降低。截至目前公司仍然存在新业务还存在盈利质量低、对大客户依赖度高的问题,仍为其长期盈利稳定性带来挑战。

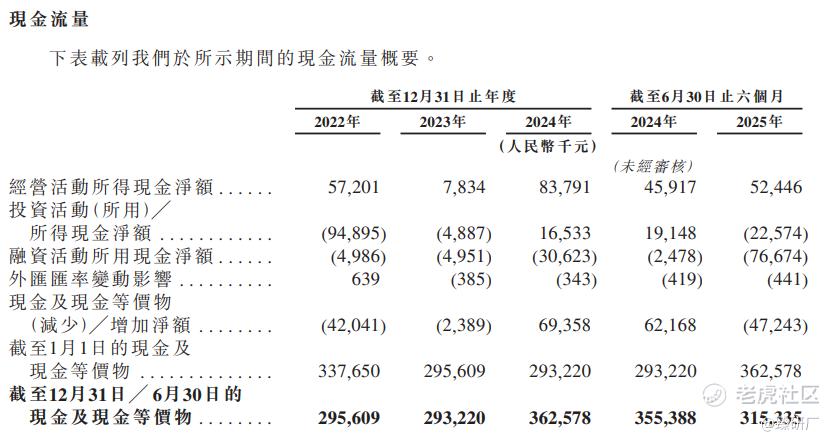

轻松健康的经营活动现金流先从2022年的5,720万降至2023年的783万,主要是因公司业务转向低毛利非保险健康服务,新业务初期成本高、收入不足所致,在2024年回升至8,380万、2025年上半年达5,240万元,得益于新业务起量及利润率改善,如数字营销毛利率提升、客户合约价提高。截至2025年上半年,公司融资活动所用现金净额为人民币7,667万元,主要原因是公司进行购回本公司股份产生7,430万元支出所致。截至2025年上半年,公司现金及现金等价物达3.15亿,拥有充足的现金支撑公司的运营与研发。

[强] 综合评估

-

市值

46.81亿港元(按发行价22.68港元计算)。

-

估值

本文选取平安好医生与健康160作为轻松健康的可比公司。

平安好医生

平安好医生的核心业务涵盖数字医疗服务、企业健康管理、医养结合服务及保险协同服务的全链条体系,其所处的数字健康服务与医险融合赛道,与轻松健康的综合健康服务及健康保险解决方案业务同属智能医疗、健康管理服务的核心环节。两者下游均覆盖慢病管理、企业健康服务、老年照护、疾病早筛等多元化健康需求场景,共同推动数字健康服务的普惠化与智能化发展。

健康160

健康160的核心业务涵盖医药健康用品销售与数字医疗健康解决方案两大板块,聚焦为医疗健康机构、医护人员及个人用户提供“医药供给+数字服务”的一体化服务,其所处的数字医疗健康综合服务赛道,与轻松健康专注的数字综合健康服务及数字综合保险服务业务同属健康科技领域核心环节,二者均以数字化手段重构健康服务链路。下游均深度覆盖日常健康咨询、慢病管理、肿瘤早筛、健康保障规划等多元化健康需求场景。

注:1元人民币=1.10港元,PS=市值/2024年营业收入

2022-2024年轻松健康的营收分别为3.9亿元、4.9亿元、9.5亿元,平安好医生2022-2024年营收分别达61.6亿元、46.7亿元、48.1亿元,健康160的营收2022-2024年分别为5.3亿元、6.3亿元、6.2亿元,在营收方面轻松健康与行业龙头与平安好医生等还有明显差距。但在营收复合增长率方面,轻松健康高达54.9%,远高于平安好医生的-12.0%以及健康160的8.7%。目前轻松健康已明确数字健康为发展核心,以保险业务为基本盘,叠加AI技术赋能的布局,为未来营收的持续规模化扩张奠定了基础。平安好医生作为早期多板块布局的医疗平台,营收的波动与其营成本等原因所影响;健康160聚焦线上医疗服务对接(如挂号、医患匹配),因业务模式相对传统、行业扩张天花板较明显,营收整体保持小幅波动。

轻松健康以54.9%的营收复合增长率大幅领跑平安好医生(-12.0%)与健康160(8.7%),但毛利率出现大幅下降趋势趋势,2022-2023年毛利率维持82.6%、79.9%的高位,2024年因剥离轻松筹等业务以及战略转向低毛利健康服务及运营成本攀升,毛利率下降至38.3%,净利率也从2023年的15.0%下滑至1.1%,而平安好医生受重资产模式、集团依赖及业务调整影响,毛利率长期平稳在30%左右,健康160则因低毛利医药销售业务占比过高,毛利率始终处于偏低水平,且连续三年维持的亏损状态。整体来看,轻松健康的盈利波动源于公司业务的战略转型,相较于可比公司平安好医生与健康160的盈利表现更受业务等原因与轻松健康出现明显差距。

从估值方面来看,轻松健康在市值方面与可比公司中还有明显差距,估值仅42.4亿元,远低于平安好医生的285.9亿元(依托较大的业务规模与市场认知度)、以及健康160的153.3亿元,并且轻松健康2024年资产负债率高达276.8%,显著高于平安好医生的78.7%与健康160的129.7%,这一高负债状态直接制约了其市值的溢价空间。轻松健康 4.5 倍的 PS 估值远低于持续亏损的健康 160(24.7 )、略低于成熟巨头平安好医生(5.9 ),这一定价既体现了市场对其的高度的认可,也反映出该公司相较于可比公司拥有更高的增长潜力。目前轻松健康的核心优势在于54.9%的营收复合增长率领先于同行,若后续能通过优化服务成本结构稳定毛利率、逐步降低资产负债率减轻财务压力,并进一步拓展高毛利的健康服务细分场景,其业务的成长性有望转化为核心竞争力的提升,进而打开市场价值的上升空间。

-

上市团队

公司的上市由中金公司与招商证券国际联席保荐。

中金公司历史上作为保荐人共参与223个项目,暗盘102家公司上涨,95家公司下跌,26家公司平盘,破发率为42.60%;上市首日106家公司上涨,86家公司下跌,31家公司平盘,破发率38.57%。

招商证券国际历史上作为保荐人共参与38个项目,暗盘23家公司上涨,7家公司下跌,8家公司平盘,破发率为18.42%;上市首日24家公司上涨,10家公司下跌,4家公司平盘,破发率26.32%。保荐人在暗盘破发率相对较低。

-

超额配售权

公司此次发行设有绿鞋机制,中金公司为稳价人。

-

发售量调整权

此次发行设有发售量调整权。

-

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%。

-

基石投资者

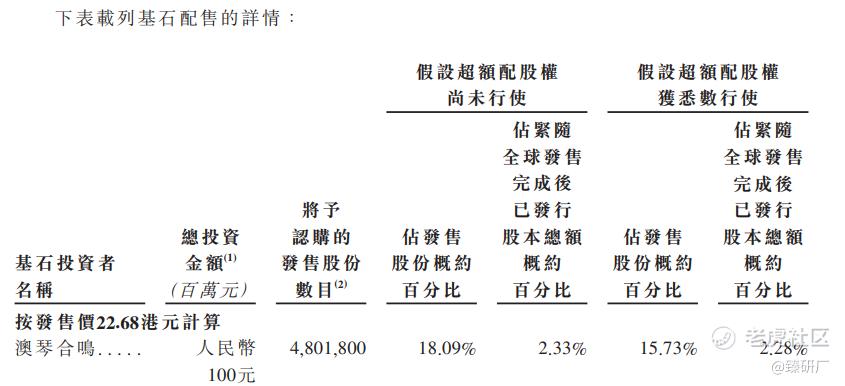

本次发行拥有1名基石投资者,为澳琴合鸣合计认购1.09亿港元,按发售价每股22.68港元,基石投资者认购的发售股份总数为4,801,800股,约占根据全球发售发行的发售股份的18.09%,(假设超额配股权未获行使)。该基石投资者是由东融一号与横琴产业投资基金控股,横琴产业投资基金历史作为基石的项目有健康之路等项目。

-

IPO前融资

截至IPO前,公司共经历8轮融资,累计融资金额约1.26亿美元,投资者包括IDG资本、阳光保险集团、腾讯等知名机构,截至2021年10月1日,公司投后估值达3.70亿美元。

-

上市开支

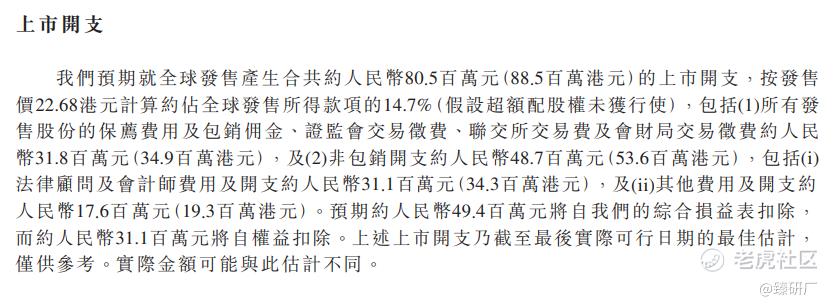

按发售价22.68港元计算,公司上市总支出预计约为8,850万港元、约占所得款项总额的 14.7%(假设未行使超额配售权)。预计约4,994万港元将在综合损益表中扣除,约3,110万港元将在上市后于权益中扣除。

[强] 是否打新分析

从公司基本面上看,轻松健康作为是中国领先的数字健康服务平台,业务主要包括提供保险经纪服务和数字综合健康服务。根据沙利文报告的资料,按2024年的收入计,公司于中国数字综合健康服务及健康保险服务市场排名第10位。按2024年的收入计,公司在中国数字健康服务市场排名第七。依托自研Dr.GPT大模型及AIcare技术栈形成差异化竞争力。2024年营收同比高增92.9%至9.45亿元,展现强劲增长动能,但净利润波动显著(2024年同比下滑90.7%),叠加业务转型期的结构调整,整体毛利率面临一定压力。客户结构方面,前五大客户收入占比长期稳定在65%以上,集中度偏高,可能引发业绩波动风险。值得注意是,轻松健康目前仍面临业绩稳定性不足、行业竞争白热化及成本控制压力等挑战,若未来公司能通过优化服务成本结构实现毛利率修复,并持续强化AI技术落地深度,凭借其独特的Dr.GPT大模型及AIcare技术,有望进一步提升市场份额,打开长期成长空间。

从本次的发行架构上看,本次发行由中金公司、招商证券国际联席保荐,拥有绿鞋与基石,采用机制B分配机制,无回拨机制,(公司按发售价22.68港元)公开发售2,654,000股,总计约1.3万手,入场费为4581.75港元,基石投资者共认购超1.09亿港元,约占根据全球发售发行的发售股份的18.09%,该基石投资者是由东融一号与横琴产业投资基金控股,横琴产业投资基金历史作为基石的项目有健康之路等项目。本次发行流通市值为46.81亿(按发行价22.68港元计算,并未行使超额配售权),当前进入港股通的门槛为(93.28亿港元),上市发行后,股价预计翻倍可以进入港股通。

从市场情绪方面来看,尽管有两只新股与其招股日期相同(诺比侃、翰思艾泰),还有四支新股比轻松健康提前一天结束招股,申购日期均与轻松健康存在冲突,资金解锁后无法申购轻松健康,但轻松健康的公配孖展倍数仍达到1,071.21倍,感兴趣的小伙伴可以留意该项目的中签结果、暗盘及上市股价走势。

-END-

作者丨Tom

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。