港股打新:英矽智能(03696.HK)申购分析和打新方案!

$英矽智能(03696)$ $林清轩(02657)$ $美联股份(02671)$ $迅策(03317)$ $卧安机器人(06600)$

基本情况:

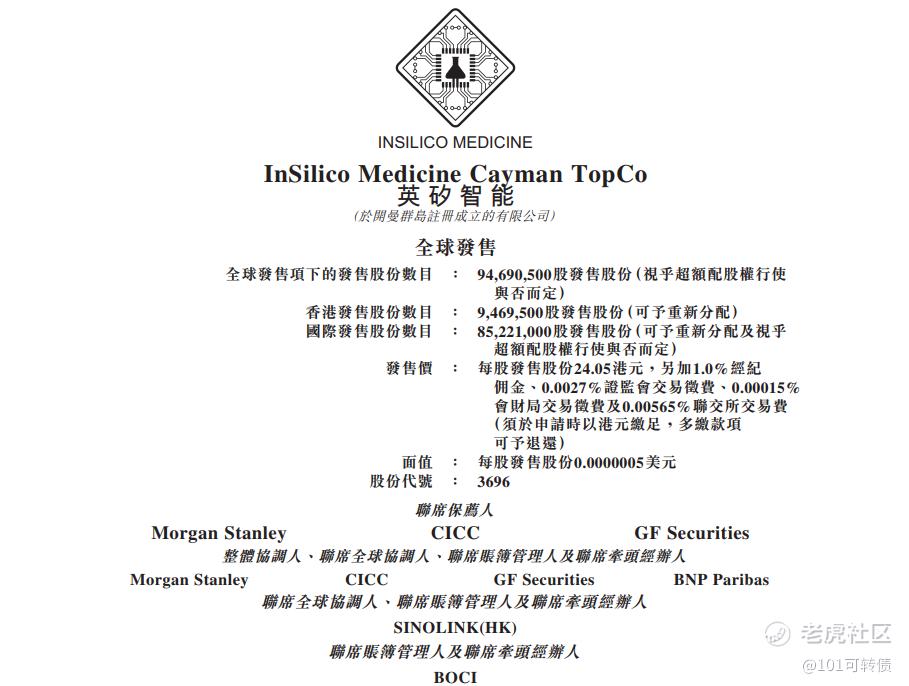

申购时间:12月18日-12月23日,24号出结果,29号暗盘,30号上市;

发行价格:24.050

入场费:12146.27

1手:500股

全球发售:9469.05万股

基石:16家认购39.33%份额

绿鞋:有,摩根稳价

保荐人:摩根士丹利、中金、广发

分配机制:机制B,回拨10%

英矽智能是一家人工智能驱动的生物科技公司,公司依托自研的Pharma.AI平台,高效搭建涵盖超过30个创新项目的管线组合,在需求广泛的肿瘤、免疫、纤维化、代谢等领域都有涉及;截至2024年底,公司已通过该平台孵化出20余项临床或IND阶段资产,其中3项授权给国际药企,合约总价值超20亿美元,商业化潜力初显。

根据弗若斯特沙利文报告,全球AI赋能药物研发市场规模预计将从2023年的119亿美元增长至2032年的746亿美元,年复合增长率达22.6%,英矽智能在这一赛道中拥有技术壁垒和强劲的研发能力;

财务表现:

2022年至2024年间,营业收入实现了快速增长,分别为3014.7万美元、5118.0万美元和8583.4万美元。毛利率也显著提升,从63.4%升至75.4%,并在2024年达到了90.4%的高位,主要是高度依赖药物对外授权业务,该业务收入占总收入的比例常年超过90%;2025年上半年的营收同比下滑54%,仅有2745.6万美元。

2022年至2024年,净亏损分别为2.22亿美元、2.12亿美元和1709.6万美元,三年累计亏损额约4.5亿美元,2025年上半年净亏损1921.5万美元;亏损的主要原因在于极高的研发投入,至今未能实现盈利。

公司的经营活动现金流持续为负,2022年至2024年,经营活动所用现金净额均为负数,负债净额从2022年末的4.5亿美元增至2025年6月末的6.81亿美元。

前五大客户的收入贡献占比常年超过90%,最大单一客户的收入占比在2023年达到76.2%。

预计净募集资金约20.26亿港元,用途分配如下:

48%用于核心临床阶段管线研发

15%用于新的生成式AI模型开发

12%用于自动化实验室扩展

20%用于早期药物发现

5%用作营运资金

英矽智能此次引入了16家投资机构,包括礼来公司、腾讯、淡马锡、施罗德、瑞银、橡树资本等,约占40%;

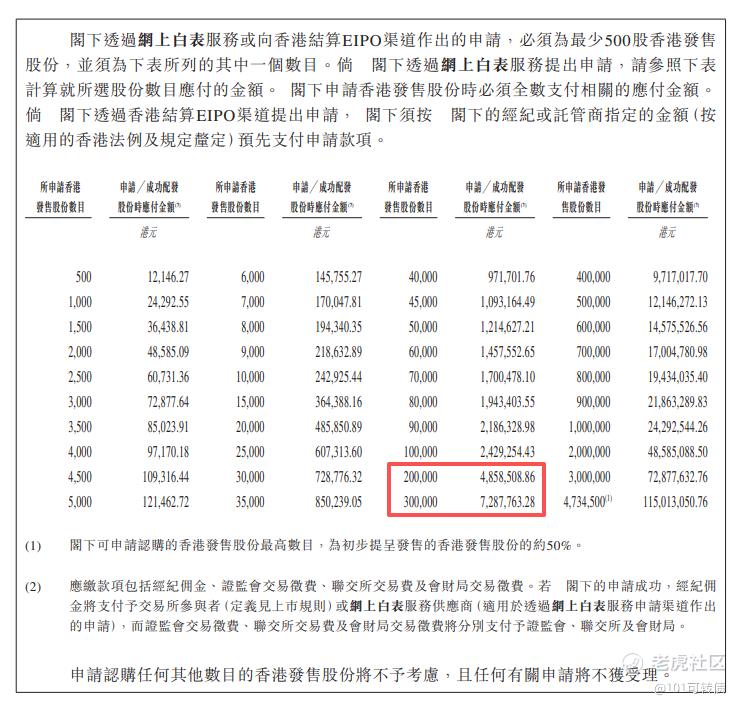

英矽智能采用机制B,回拨10%;全球发售9469.05万股,香港发售946.95万股,一手是500股,共计18939手;甲尾申购需要48万本金,乙头申购需要73万本金;

英矽智能、林清轩、卧安机器人、五一视界、迅策、美联钢结构6个新股都冲突;由摩根士丹利、中金和广发保荐,有基石,有绿鞋,历史保荐项目还可以。

英矽智能有AI+医药概念,该赛道前景好,基本面一般,有技术壁垒和研发能力;但公司仍持续亏损状态,以及客户集中度高、药物研发周期长和失败的风险,同时AI技术在实际医疗应用中仍有不确定性。

英矽智能、林清轩、卧安机器人、五一视界、迅策、美联股份6个新股都冲突,挑着打,主打卧安机器人、林清轩、英矽智能,五一视界、迅策、美联股份小摸。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- AdairHoratio·2025-12-19这波AI医药概念必须冲!林清轩和卧安机器人我也重点摸~点赞举报