德银首覆优信,线下模型,走到兑现阶段了

刚看到德银发了份关于优信 $优信(UXIN)$ 的报告,首次覆盖,给了买入评级,目标价4.5美元,对应当下股价,大概还有30%左右的空间。

现在卖方整体偏保守的环境里,这种首覆即买的态度,值得看看。

(图1)

一、德银核心判断:模型已经筛选完成

核心信息一点:二手车行业经过多年试错,真正能规模化、能持续赚钱的路径已经被筛选出来了。

(图2)

过去几年,行业里尝试过的模式基本都走了一轮。线上平台流量成本持续上升,转化效率始终受限;轻资产撮合模式毛利偏薄,规模越大反而越吃力;小型线下门店无法形成稳定自然流量,最终仍然要回到买广告。

在这种背景下,行业的重心逐步回到了线下,而且是具备规模优势的线下零售形态。

德银认为,这并不是模式倒退,而是行业成熟后的自然选择。

二、线下本身不稀缺,稀缺的是“超大规模”

德银在报告中反复强调的一个关键词是super-large scale。在二手车行业,门店规模本身直接决定了流量结构和成本结构。

当门店面积有限、展车数量不足时,消费者往往不会把这里当成“首选目的地”,流量只能靠投放补;

当门店规模足够大、车型覆盖足够广,线下场景本身就会变成区域级入口,广告需求自然下降。

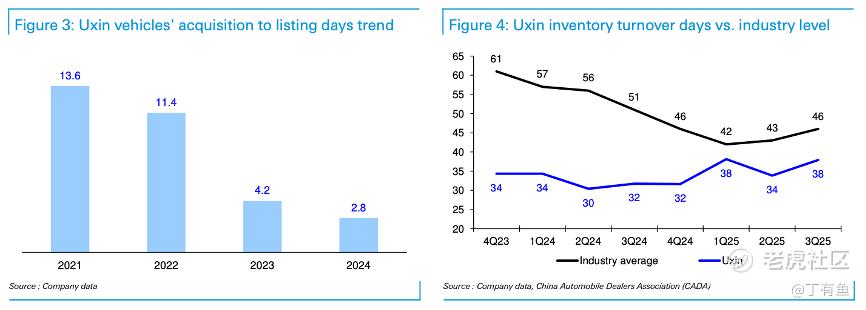

(图3)

优信当前的门店形态,已经明显跨过了这个门槛。

合肥门店45万平、西安门店13万平,单店展车量达到几千甚至上万台,在很多城市已经具备“二手车商场”的属性。

德银直接将优信类比为中国版的CarMax。

三、单店模型已经跑出来

一般卖方愿意给买入评级,一定是看到模型已经在现实中跑通。

德银报告里也给了具体的数据:

西安门店已经实现净利润层面的盈利,合肥门店已经做到EBITDA盈亏平衡;

德银给出的单店模型测算显示,月销约2000台,就可以覆盖租金、人力和资金成本,开始形成正向贡献。

(图4)

运营指标情况:

库存周转天数降至38天,明显快于行业平均;

单车翻新成本约1000元,远低于行业水平;

毛利率稳定在7%+,在二手车行业中已经属于靠前水平。

现在优信规模扩大并没有拖累效率,反而在持续提升经营质量。

四、能不能成为主流,要看融资能力

报告中有一个判断,我个人觉得很关键,也很容易被忽略。

在二手车这样一个重库存行业里,资金成本本身就是竞争力的一部分。

优信作为国内唯一上市的二手车线下零售商,在融资渠道和融资成本上明显优于私有同行。

德银给出的判断是,这种差异直接影响了车型结构和定价能力。

(图5)

一般来讲,融资成本更高的私营玩家,往往只能集中在高价、低周转的细分市场,自身扩张空间也会被限制。

优信这种更低的资金成本,可以长期深耕更低价、更主流的车型区间,同时保持周转效率,这是一种长期存在的结构性差异。

五、估值层面,是放量期的正常定价

德银给优信的目标价,对应的是2026年约1倍P/S。

这个估值放在当前阶段看,更像是一个放量期的成长型定价。

(图6)

从对标角度看:

CarMax在放量阶段的P/S接近0.9倍;

Carvana偏线上模式,估值长期处在明显折价区间;

优信目前的交易结构是约70%线下+30%线上。

在2025–2028年交易量CAGR75%的假设下,用1倍P/S去定价一个模型已验证、仍在扩张阶段的线下零售平台,并不算激进。

看完这份报告总体感受,机构普遍看法是明确了一件事:

二手车这门生意,最终还是要靠线下零售能力和资金效率。

优信当前更像一家正在爬坡期的线下零售基础设施公司。

节奏不快,但一旦跑通,复制门槛很高。

风险始终存在:新车价格战、异地扩张执行力、重资产对周期的敏感性。

但至少优信已经走出了验证阶段,进入了放量阶段的门口。

是否参与,自己判断。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- BartonBecky·2025-12-23融资成本确实是关键,机构现在看得很准点赞举报