26年的美股,有哪些尚未关注的尾部风险?

每到年底,市场就会进入一个很有意思的阶段。一边是投行密集出“年度展望”,一边是投资者下意识地把未来一年想成一条平滑的趋势线。但现实往往恰恰相反——真正决定行情走向的,从来不是共识写得多漂亮,而是那些“几乎没人认真定价”的意外。

前几天我们发布了《美股的26年会好吗》的年度展望,结论很明确:宏观背景板层面,美股暂时仍然偏乐观;但政治周期(中期选举年的美股历史表现)和财政变量,会让波动显著放大。所以冲高后减仓等幺蛾子,然后跌了之后等TACO’抄底’,或许是明年的一个可行策略。

这篇文章,就接着把上一期没来得及展开的部分说完:2026年,市场真正忽略的尾部风险到底在哪?

做年度展望这件事,我们很早就说过,它与其说是预测未来,不如说是对“市场一致预期”的一次体检。你把这几年各大投行的展望摊开来看,会发现一个很尴尬的事实:大家写得越来越像,错得也越来越一致。

德银最近干脆自己总结了一份“打脸年表”:

2020 年:新冠疫情爆发导致年初对全年形势的展望在一季度末就已失效。

2021 年:通胀的急剧上升让绝大多数人措手不及。

2022 年:市场未曾预料到会出现自1980年代以来最激进的加息周期。

2023 年:市场共识错误地预期美国将陷入衰退。

2024 年:几乎没人想到标普500指数会连续第二年上涨超过 20%。

2025 年:“解放日”动荡引发了自新冠以来最大的市场波动,美国有效关税率大幅上升;而随后出现的正向反弹,则成为有记录以来最快的复苏之一。

这并不说明展望毫无意义。恰恰相反,只有你理解了原本的共识,才知道意外发生时,哪条逻辑线被折断了。所以这一篇,我们不再重复“大家都在说的乐观理由”,而是专门盯着那些一旦出事,就会让市场措手不及的地方。

文中提到的尾部风险我们认为发生的概率其实挺低的,但多做准备哪怕只是心理上的提前准备也是好的,如果无事发生的话,大家明年其乐融融享受牛市那是最好的。

第一个潜在惊吓:特朗普刺激上头,通胀预期失控,美联储可能不配合

现在市场有一个很强的共识:“新一任美联储主席,必然是懂王体系内的人,美联储自然会全力配合宽松。”这个逻辑,听起来顺,但并不完整。

美联储并不是总统直属机构,它是一个投票制的委员会。联储主席能定调,但没义务对白宫效忠。毕竟,一旦懂王带领下的共和党中期选举不顺,那新上任的联储主席没有必要为了仅剩两年多的懂王任期,去卖掉金融系统建制派几十年的既得利益和中立信誉。更关键的是——市场几乎没有给‘联储反水’这个风险定价。

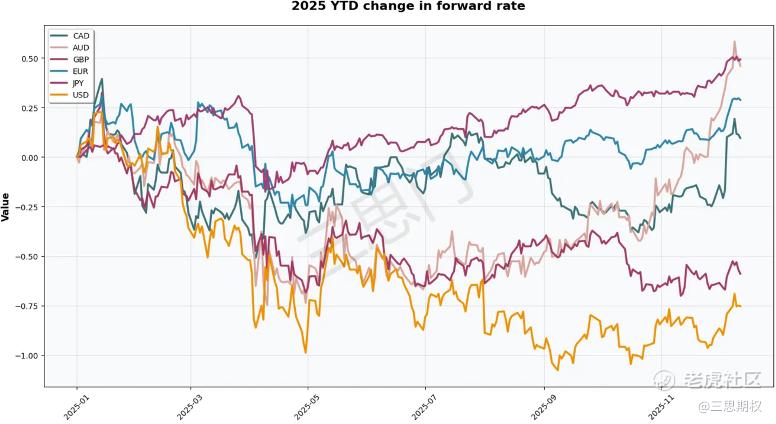

我们在星球的周末小结里反复提过一个细节:过去一年,日本和欧洲的短端利率明显上行,背后的核心原因,是市场开始提前定价财政扩张。但美国恰恰相反,虽然有一样的财政扩张倾向,但短端利率从年初到现在反而在下行。

图:加、澳、英、欧、日、美这六大经济体在2025年的短端利率变化

这意味着什么?意味着市场默认的剧本是:财政扩张 + 美联储持续降息。

问题在于,如果明年年中财政刺激开始真实反映到经济数据里,增长重新加速,通胀预期抬头,市场还能不能继续相信“联储一定会降”?

一旦这个信仰动摇,美股的逻辑就会出现裂缝。(即使这个大跌是短暂的,比如说先引发美股的恐慌下跌,然后又由川普taco或联储put来救市)

对股票来说,最完美的组合当然是宽财政配宽货币。但如果出现的是宽财政、紧货币,或者至少是不那么配合的货币政策,那风险就不是“慢慢消化”,而是会在某个时间点集中爆发。

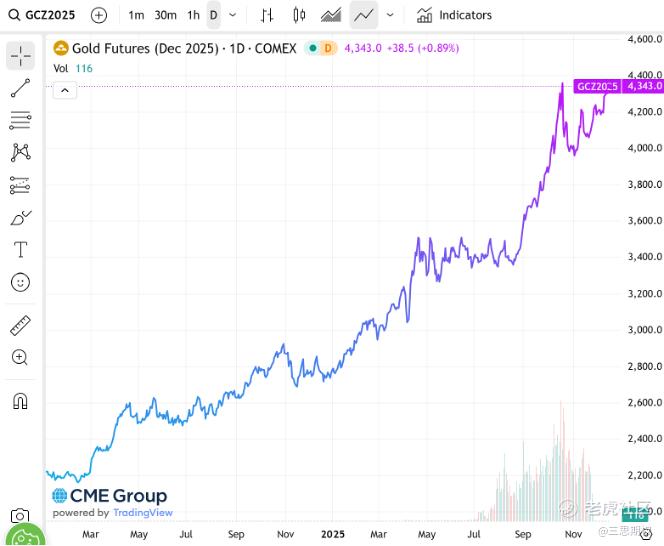

现阶段我依然认为,黄金是最干净的观察窗口。只要黄金继续上行,说明市场还在押注那条“宽财政 + 宽货币”的主线;一旦黄金开始犹豫,那说明有人已经在偷偷重算这笔账了。

图:黄金走势

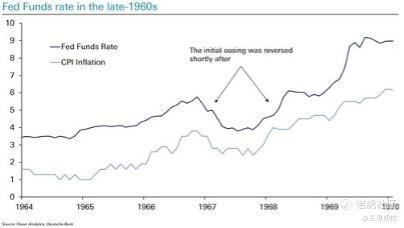

如果你把今天的环境类比到上世纪60年代,会发现一个令人不安的相似点:当年美联储在通胀尚未彻底被压制的情况下过早宽松,结果是把短期稳定,换成了之后十多年的顽固高通胀。 这张“60年代的旧照片”,有可能会在明年某个时刻被市场重新翻出来。

图:可怕的六十年代

第二个潜在惊吓:欧洲政客向民粹低头

第二个被明显低估的风险,来自欧洲。更准确地说,是来自政治压力下的欧洲政客。

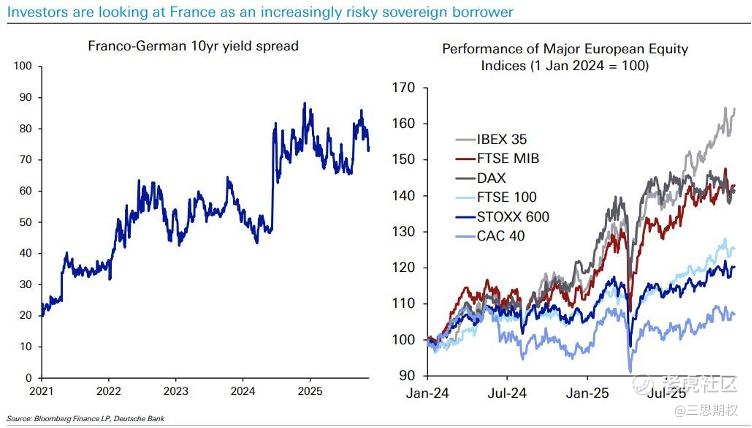

作为欧盟政治影响力最高的法国,今年的政治情况已经非常微妙。信用评级接连被下调,法国10年期收益率一度高于意大利;Polymarket给出的概率显示,明年6月底前再次举行立法选举的可能性高达三成以上。

左图:法国与德国国债的的收益率之差;右图:欧洲主要股指的走势,其中法国股指CAC 40表现最差,西班牙股指IBEX 35则遥遥领先。

历史经验告诉我们,利差的极值,往往出现在政治最混乱的时候。政局越不稳,民粹空间越大,原本温和的中间派,就越容易做出激进决策。在这种背景下,马克龙访华后的强硬表态,其实并不意外。

【新闻背景:就在几天前,法国总统马克龙警告,如果中国无法解决与欧盟之间日益扩大的贸易失衡问题,欧盟最后可能被迫对中国采取强硬措施,包括征收关税。马克龙表示,他在访问中国期间试图向中方领导人解释,中国与欧盟的贸易顺差是不可持续的,尤其是中国几乎不再从欧洲进口任何商品。马克龙说:“如果他们(中方)不采取行动,未来几个月欧洲将被迫采取强有力的措施,与中国脱钩,就像美国那样,比如对中国商品征收关税。”马克龙表示,他已与欧盟委员会主席冯德莱恩讨论了这件事。】

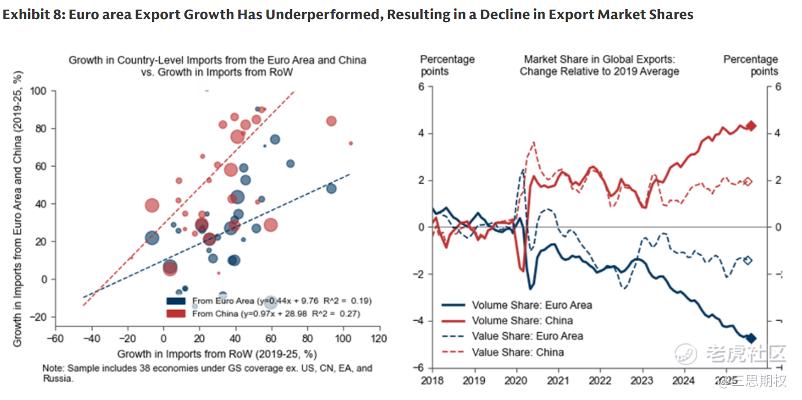

欧洲的制造业竞争力这些年持续下滑,对华贸易依存度却居高不下。一旦真的走向关税对抗,欧洲受到的冲击,将远大于美国。

图:2019年以来,相较于量价双升的中国,欧洲的出口市场明显萎缩

欧洲的企业和居民资产负债表,以及包括产业竞争力在内的综合实力,和美国完全不是一个量级;而欧元区一旦在高通胀尚未完全消退的情况下,被迫重新转向衰退式的宽松,最直接的受害者是谁?

答案并不复杂。如果这条政治冒险路径真的开启,欧元很可能是最干净的对冲标的。目前欧央行仍处于观察阶段,欧元因此维持强势;但一旦风险显性化,市场的反应速度通常比政策声明要快得多。

图:欧元兑美元汇率走势

第三个潜在惊吓:输入廉价流动性的日元突发幺蛾子

说到汇率,最后再提第三个可能影响全球风险资产表现的潜在因素,那就是日本因为经济或者政治上的原因,财政或是货币政策出现了意外转变,使得日元作为支撑全球风险资产流动性的低息套利交易的主要货币,出现了汇率上的大幅波动。

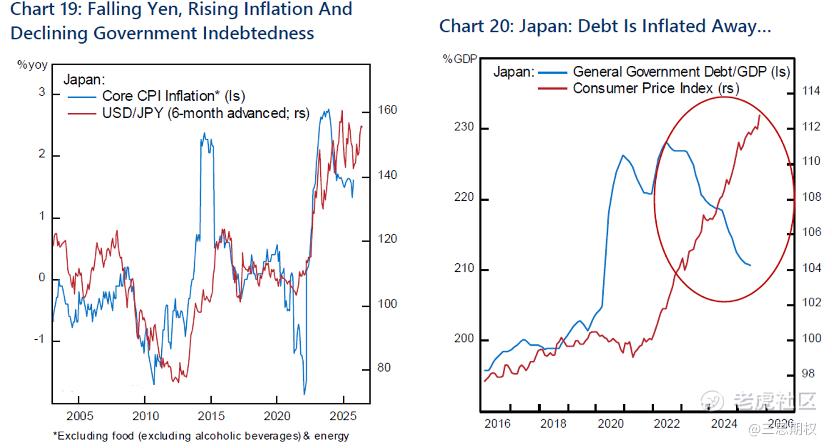

比如说,如果事实证明日本的通货膨胀比预期的要严重,甚至重新加速,日本央行可能别无选择,只能更积极地加息推动日元反弹(日元自2021年以来已贬值一半以上,因货币贬值输入的通胀对于日本的政企’化债’功不可没,虽然对普通居民的日常生活带来了压力,见下图)。而日元升值将引发日元融资头寸的广泛去杠杆化。

图:日元兑美元贬值近半产生的输入性通胀,对于政府化债功不可没,虽然由于力度过猛对于民生的冲击也很大。而对于旧债积累而物价通缩的东大,相较于继续近期的强势汇率一路往6甚至是一些投行吹捧的5升值,或许不如适度降低实际利率,对实体经济与金融市场的帮助更大。

在过去,套利交易——借入日元购买风险资产(比如说美国科技)——利润丰厚。而一旦强制解冻以日元计价的负债端,将促使多个市场的资产清算,尤其是当这个场景由政治压力突然引发之时。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- MonaCurme·2025-12-23欧洲贸易战真要开打,欧元第一个扛不住吧[吃瓜]点赞举报