【港股打新】壁仞科技:125倍PS!热度爆炸!卖房梭!

大家好久不见!我太想你们了!

最近家里有事停更了一段时间,我又回来了!

壁仞科技,做GPGPU的,AI算力核心中的核心,今天我们深入剖析这家公司。

照例,享受一下知识流入大脑的感觉....

一、商业模式

壁仞科技是搞GPGPU芯片的,给AI大模型提供算力底座的,也就是网络小作文中的国产英伟达,当然,国产的英伟达,其实有点多,不止它一家....

-

赛道性感:AI大模型火吧?ChatGPT、Sora都要算力吧?正版英伟达买不到吧?壁仞就是干这个国产替代的,根据招股书(灼识咨询),中国GPGPU市场2029年要干到2000多亿人民币,CAGR 46.3。

-

市场份额:根据招股书,2024年,壁仞在国内GPGPU市场份额只有0.2%(你没看错,千分之二),主要竞争对手是****和寒武纪,壁仞科技的BR100系列芯片,性能差不多英伟达的A100/H100阉割版。

总结:赛道很好,国产算力是刚需中的刚需,只是,壁仞被美国BIS列入了实体清单,台积电没法给它代工先进制程了。

二、公司壁垒

硬件壁垒:壁仞的BR100系列芯片,算力参数非常漂亮。拿下了MLPerf基准测试的全球第一(自然语言处理BERT模型),支持PCIe Gen5、CXL互连。壁仞的技术团队很豪华,CTO是前英伟达的高管。

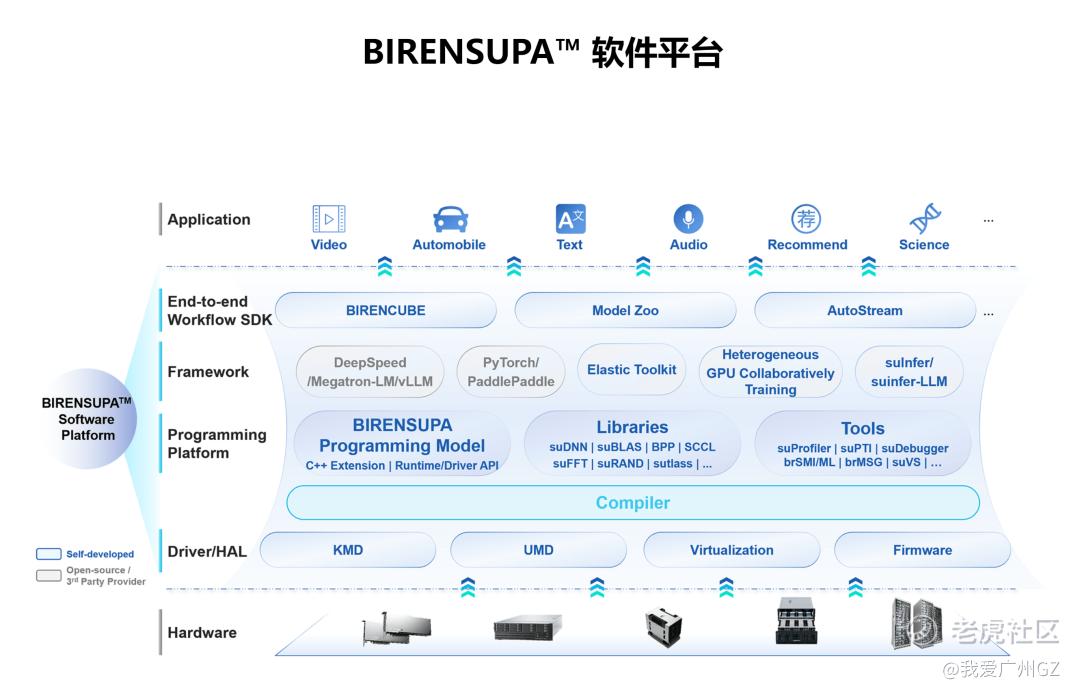

软件壁垒:英伟达的护城河是CUDA,壁仞搞了个BIRENSUPA,也兼容PyTorch、TensorFlow,在开发者眼里,迁移成本会比较高,除了那几家特定的大客户(电信运营商、智算中心),BIRENSUPA在通用市场的渗透率,还不清楚。

三、财务数据

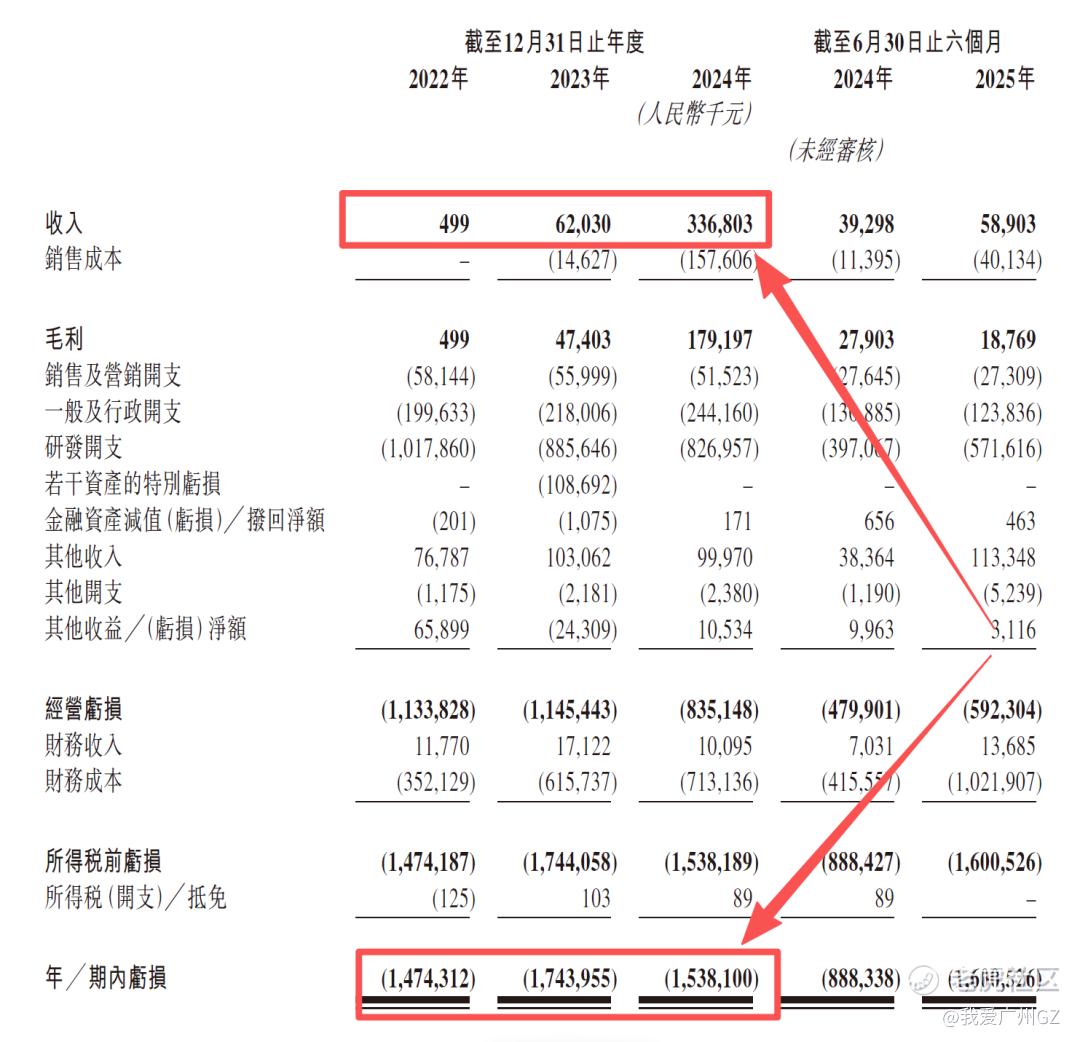

营收:22年50万、23年6203万、24年3.37亿

利润:22-24年+2025上半年,合计亏损63亿RMB

现金流: 截至2025年10月底,手里现金类资产32.88亿,按现在的花销速度(以前三年平均值算),现金流可以支撑31个月。

对于研发企业来说,都正常....

四、发行结构

1、保荐人:中金、平安、中银

2、基石:占比64%

这个名单真是长啊.....好长啊....上一次这么长还是在宁德时代上

3、公开发售机制:18C,有回拨

认购孖展到达50倍的时候,5%回拨到20%,散户有24.8万手,手数真不少,跟紫金黄金国际一个级别的手数。

横向对比下近期IPO的手数:

英矽智能:1.8w手

林清轩:2.8w手

卧安机器人:2.2w手

迅策:2.2w手

五一视界:0.6-2.6w手

美联股份:0.82w手

卓越睿新:0.6w手

宝济药业-B:3.8w手

京东工业:10w手

HashKey:6w手

4、对了,看,干干净净的承销团....

五、估值分析

1、IPO市值

发行市值462亿港元

2、PS推演

2024年营收3.37亿RMB,约3.7亿港元,PS市销率125倍。

不过这个市销率,不重要。

如果BR106、BR166能大规模出货,后面会降下来。

壁仞科技,公司总结:

1、赛道很好,基石很硬,PS市销率125倍,这是市梦率,市场占有率0.2%基本可以忽略不计。

2、市场热度极高,基石阵容极其豪华,今天刚开簿,已经吸引115亿资金,50倍孖展,横向对比历史项目,这个孖展热度算是基本无敌的。

3、最近摩尔线程、沐曦的上市表现,上来就5倍、6倍、8倍,壁仞就460亿港元的市值,这个和送钱又有什么区别?

4、你还问我打不打?犹豫1秒钟都是对钱的极度不尊重!

5、打这个票的胆量都没有,港股打新就不要玩了.....

$印象大红袍(02695)$ $果下科技(02655)$$轻松健康(02661)$ $诺比侃(02635)$ $翰思艾泰-B(03378)$ $林清轩(02657)$ $五一视界(06651)$ $英矽智能(03696)$ $卧安机器人(06600)$ $迅策(03317)$

修改于 2025-12-22 21:22

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- opportunist·2025-12-22精彩🙏 谢谢你再写新股评论! 我们好像是久旱逢甘霖! 我很欣赏你的评述作风, 当你认为一只新股值得认购时, 你的推介绝不含糊, 字字珠玑且语气肯定, 增强我们的信心不少! 再一次谢谢你!2举报

- 特沃·2025-12-23写这个基本不用太麻烦,爱就一个字 [开心]点赞举报

- 卓哥818·2025-12-26我的女神终于回来了[财迷]点赞举报

- 土拨鼠之日·2025-12-22这次的六个新股怎么选点赞举报

- 每日中新股的小富婆·2025-12-30涨幅预测多少?点赞举报