货币基金越“余额宝”费用越高?懂得低费率年收益提升0.4%左右|中金300指数年底再争超额收益?

货币基金的年收益率降至1%至2%了。

货币基金也有管理费,我们来看看管理费低的是什么样?余额宝类型又是什么样?

南方天天利货币B(003474)最近1年收益1.59%,今年以来收益1.53%。

看每个阶段优秀,不如看下费率。

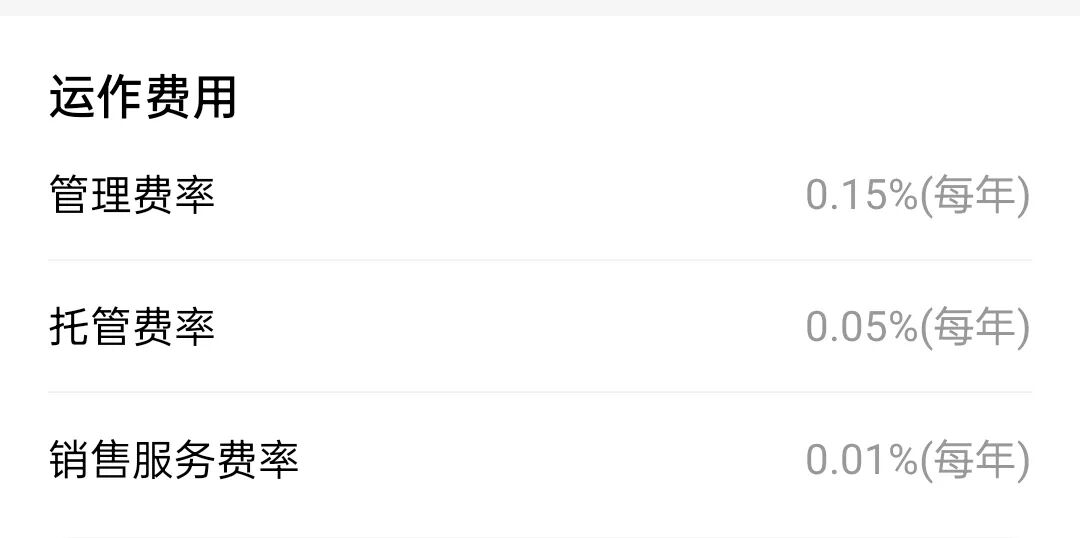

年管理费率+年托管费率+年销售服务费率合计仅为0.21%。

博时现金宝货币B(000891)也是如此。

以及相同费率。

如果不查询别的阶段收益,仿佛一模一样。

但是,我们买的各种“余额宝”,收益可没有那么优秀了。

费率合计0.21%?连管理费都不够。

销售费用凭什么不收你们的?哪个也下不了0.20%,如果是0.25%也是正常。不然能辛辛苦苦推广到便利平台上?

就像银行申购基金A类不全打一折(招商银行例外,多数,虽然不是全部),就推广免申购费收销售费的C类,当然各类第三方平台也一边鼓励长期投资,一边推广C类,也不排除有些基金不适合做长线,即使做了也拿不住,总之申购免费,貌似很漂亮的。所以银行也不急着降A类的费用,反正有C类顶着,而且C类的销售费0.20%至0.60%左右,所以互联网龙头的货币基金0.25%貌似也不高。

但是,对于货币基金申购赎回本来也是免费的,货币利率都快降没了,再扣除高的费用,以现有利率算,比例比较高了。

而上述的几只低费率的货币基金,长期保持优秀,但因为不推广,所以规模降低,同时,比较搞笑,比如上面的南方的货币基金还每日限购上限。

所以,懂的都在抢购低费率的货币基金(可能是机构抢所以限购),但不懂的都在抢购各类“余额宝”。

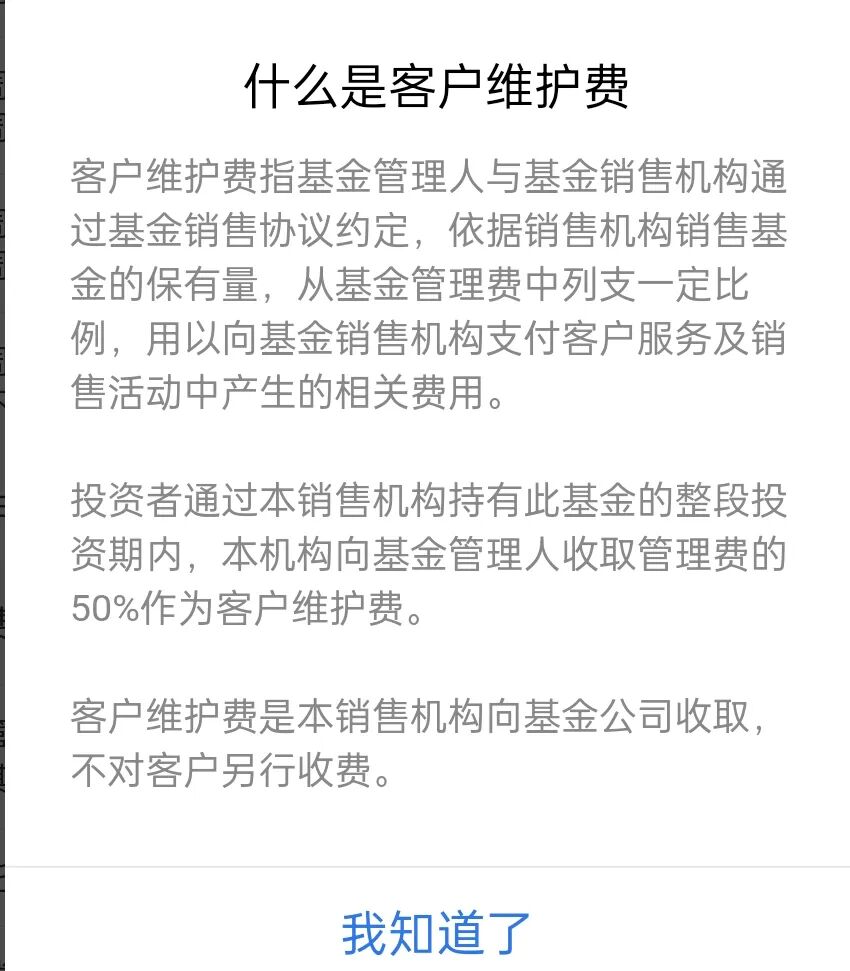

有的有各种费用,比如什么客户维护费。

有的有写基金管理人和销售机构共同收取。

同时,年销售费率都有0.25%。都是互联网龙头的第三方平台,而且几乎没有低的。

当然,给了非常便捷的实时赎回到账,还给你们推广,收你们点销售费用就收点销售费用,天下没有免费的午餐,除非自己买南方天天利货币B,自己买博时现金宝货币B,也不需要实时赎回到账。

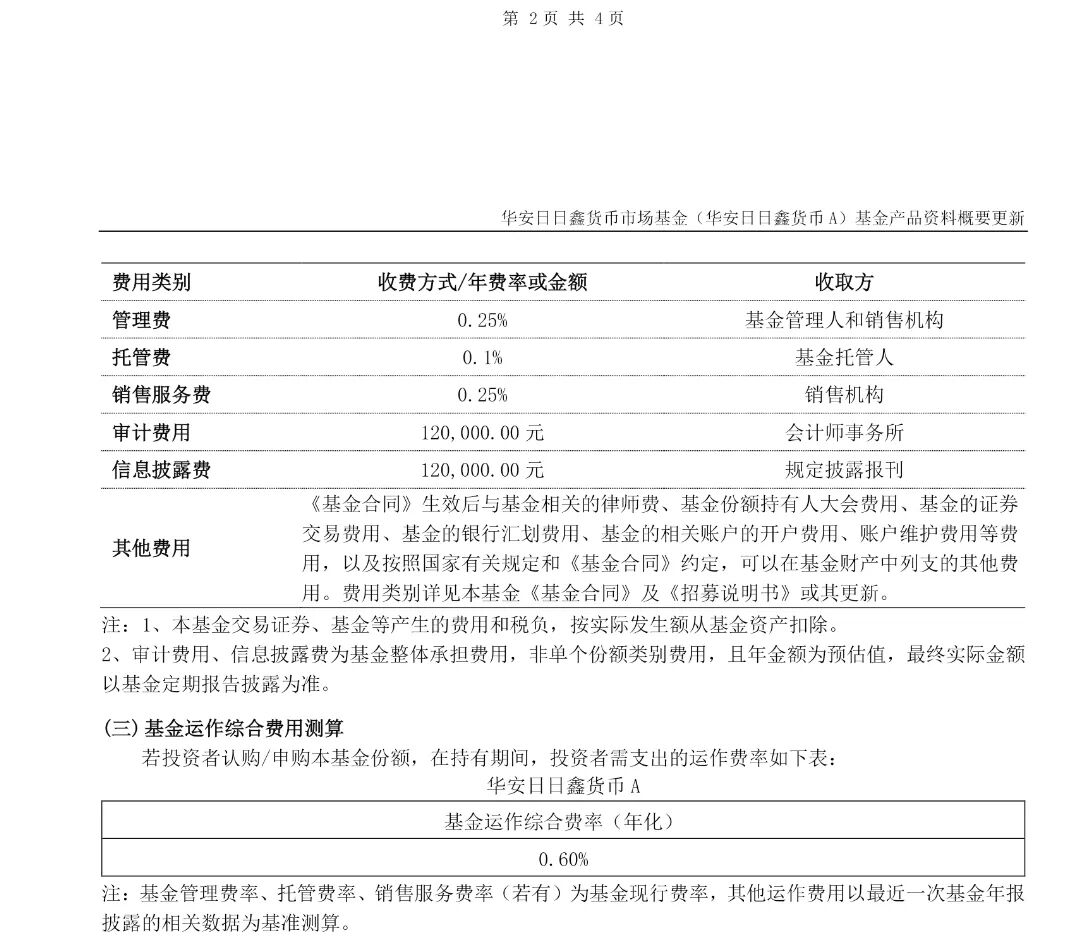

方便,今年收益1.5%以上,不方便,今年收益1.1%以上。差在管理费率贵了0.15%,在销售费率方面又贵了0.25%,合计0.40%。

查询了下券商的海富通添益宝,你猜咋的,费率也是最低,另外券商场外基金也一折了,虽然基金一折没有第三方平台的功能多,但是LOF套利方便。

我也不擅长LOF套利,场外基金也不以券商为主,毕竟功能不丰富,但是,对于每个平台的每类资产的申购赎回,都了解清楚规则比较好。有券商的做资产配置的投资者,对货币基金收益也不敏感。

虽然今年以来红利和红利低波类型比较差,但是中金优选300指数的收益,暂时再次反超沪深300指数的收益,取得超额收益。

中金优选300指数注重好公司好价格。

好公司不是赛道成长,而是长期收入、利润好,ROE稳定的成长,好价格是像红利股,与股息率有关,也是需要考察长期稳定的。

11月份的调仓,11月末的持仓排序,最后十只,其中有只小市值、好公司好价格、成长优秀的而且能碰上未来热点的股票,能否猜出来是哪只股票?欢迎关注,等到年度总结公布。

通过指数成分公司股票筛选,我们自己也能够挖掘出来符合自己要求的股票,用好策略Make and take the excellent method,用好策略Follow the excellent method,做好长期组合,争取长期净值能慢慢向上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。