“AI具身家庭机器人第一股”卧安机器人即将上市,卡位三大黄金赛道,盈利能力领跑行业

2025年底,港股市场迎来上市热潮,多只新股在12月份登陆市场。其中,“AI具身家庭机器人第一股”卧安机器人(6600.HK),即将于2025年12月30日在港交所挂牌上市。

作为2025年最后一批IPO新股中的明星公司,卧安机器人凭借其全球首创并商业化落地的稀缺性,聚焦三大黄金赛道的前瞻布局,以及高成长高毛利的盈利能力,其招股上市受到了市场的广泛关注。

AI具身家庭机器人赛道,稀缺标的+场景落地优势

卧安机器人是全球领先的AI具身家庭机器人系统提供商,致力于构建以智慧家庭机器人产品为核心的生态系统。其是全球极少数在AI具身家庭机器人行业推出多款全球首创产品并成功商业化的公司。

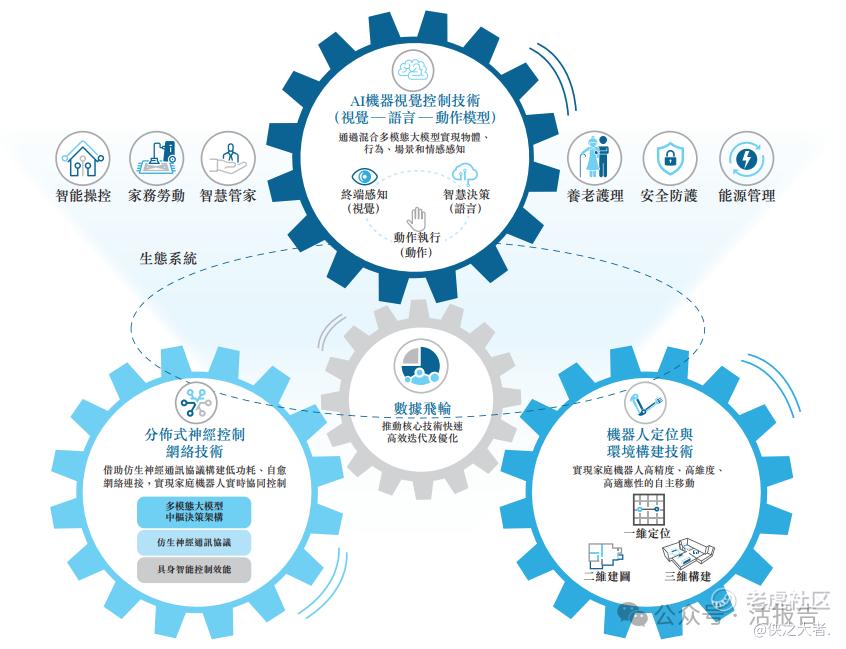

公司以自主研发的三大AI具身核心技术——AI机器视觉控制技术、机器人定位与环境构建技术、分布式神经控制网络技术为底座,持续实现用户核心需求的精准捕捉与多维家庭场景的深度覆盖,通过产品创新不断拓宽增长边界。

与其他同行业企业的不同之处在于,卧安机器人的所有产品都有真实的落地应用场景,并通过自主研发、从零到一的原创和全球首创,以自有品牌面向全球市场销售。

自推出以来,公司SwitchBot App的注册用户逾350万名,且已有超过1080万台设备连接到其SwitchBot App。过往以来,公司的产品已覆盖全球超90多个国家和地区,遍布于世界各地逾2,000间线下零售店。

聚焦三大黄金细分赛道,剑指千亿级市场空间

近年来,机器人产业链正逐渐从早期技术进步走向产品应用和商业化落地阶段,相关产业链公司也在陆续登陆资本市场。

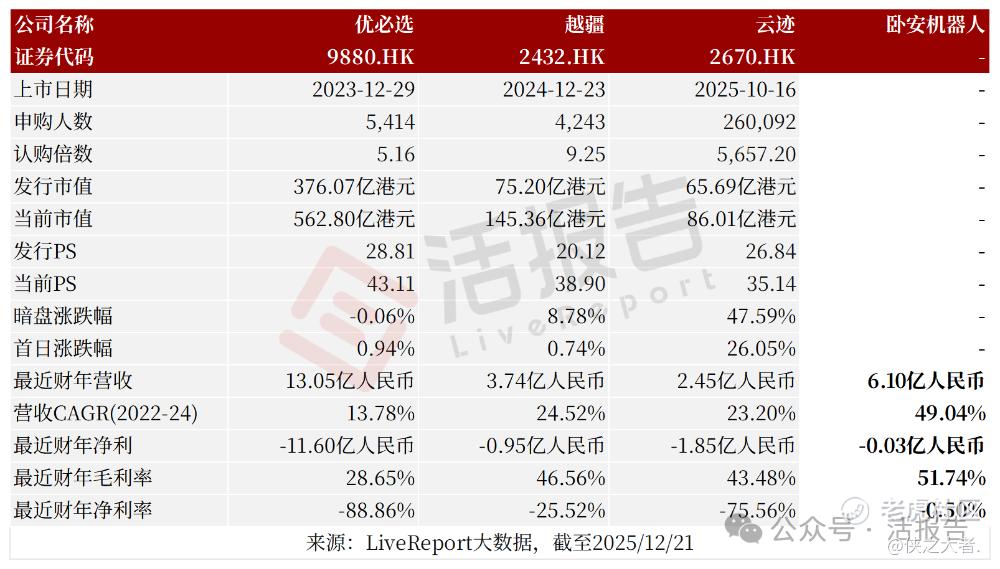

自2023年底以来,优必选(9880.HK)、越疆(2432.HK)、云迹(2670.HK)、极智嘉-W(2590.HK)等公司已先后成功在港上市,此外,宇树科技、珞石机器人、仙工智能、乐动机器人等众多公司亦在紧锣密鼓地筹备上市中。

而与多数公司仍在ToB领域苦苦寻求商业化方向不同,卧安机器人已在运动机器人、陪伴机器人、人形机器人三大黄金赛道布局,并通过深厚的技术积淀构建起了坚实的竞争壁垒。

· 运动机器人:2025年5月初,卧安机器人精准卡位AI体育的高增长赛道,推出了运动机器人代表性产品——Acemate网球机器人,是全球首款真人对打的AI网球机器人,能够实现移动接球、回球,满足广大家庭用户的户外运动需求。

作为全球商业化程度最好的运动之一,网球运动在中国的发展潜力巨大。2024年全球网球人口超过1.06亿人,中国的网球人口已达到2518.8万人,较2021年增长了28%,快速增长的市场也为运动机器人提供了充分的发展土壤。

按零售额计算,全球网球机器人行业的市场规模预计将由2025年的0.3亿元增长至2029年的82.7亿元,年复合增长率高达293%,网球机器人的渗透率也将在2029年提升至1%,呈现爆发式增长态势。

Acemate网球机器人解决了网球运动“找搭子难、找教练难、找教练贵”等关键需求痛点,并凭借极高的技术门槛和切实可行的落地能力,成为全球唯一登上美国《时代》杂志“2025年度最佳发明”榜单的运动机器人,牢牢占据领先地位。

· 陪伴机器人:卧安机器人的另一款重磅产品AI陪伴机器人——Kata Friends,是一款可自主思考和移动的家庭宠物伴侣型机器人,专为家庭场景设计,旨在为寻求零负担情感陪伴的家庭提供活体宠物替代选择。

随着当前人口老龄化、独居人口增多等趋势逐步加深,家庭的情感陪伴需求日益突显,并催生出陪伴机器人的广阔空间,其目标群体涵盖了儿童、年轻人、老年人、情绪疾病患者等广泛群体。

QYResearch数据显示,2024年全球AI陪伴机器人市场规模大约为2.03亿美元,预计2031年将达到232.3亿美元(约1800亿人民币),年复合增长率达到86%。在这其中,“大模型+硬件”已成为陪伴机器人的标配。

作为全球首款本地部署大模型的AI宠物机器人,卧安机器人的Kata Friends配备了包括视觉识别系统、听觉系统、触觉传感器在内的先进的多模态感知系统,边缘计算驱动的本地部署大模型和情感交互引擎,可自主移动,能像宠物般陪伴家庭,满足用户情感互动需求。

· 人形机器人:在人形机器人领域,卧安机器人聚焦家务服务核心市场,预计将于2026年1月推出首款人形家务机器人H1,旨在解决现有家庭机器人系统无法有效处理的复杂且高频的家务劳动,实现家庭劳动力的真正解放。

家庭落地场景是机器人最具潜力的应用市场。据高盛预测,到2035年,人形机器人市场规模可能达到380亿美元。在技术迭代与成本优化双重驱动下,人形家务机器人有望成为超越智能手机的新兴科技消费品。

尽管由于“家庭场景复杂多变,人类需求千差万别”,家庭场景中的机器人应用仍处于起步阶段。但据业内专家预计,未来3到5年内,随着视觉、听觉、触觉等感知系统以及末端泛化操作水平的进步,家用机器人有望得到普及。

卧安机器人的人形家务机器人H1深度结合了AI机器视觉控制技术及机器人定位与环境构建技术,搭载公司自主研发的七自由度机械臂,并配备了基于激光雷达与线激光传感器融合技术的高精度移动底盘,增强了机器人的移动及环境理解能力。通过持续的数据采集与算法优化,该产品的任务准确性、操作精度和跨场景泛化能力有望不断增强,持续拓宽家务服务边界。

在运动机器人、陪伴机器人、人形机器人三大黄金赛道,卧安机器人凭借技术优势和场景落地能力,早已卡住领先身位,通过“技术+场景+生态”闭环打造核心竞争力,并在千亿潜在市场中占得先机。

“生而全球化”,商业化能力突出

作为家庭机器人系统的全球提供商,卧安机器人具有“与生俱来”的全球化实力,目前业务遍布全球,尤其在日本、欧洲和北美市场的出海优势显著。

日本市场一直是卧安的第一大市场。2022-2024年以及2025年上半年,日本地区收入占公司营收比重分别达61.4%、62.3%、57.7%及67.7%,2025年上半年日本市场营收增长超过60%。

此外,欧洲和北美市场表现同样出色,2025年上半年营收分别占17.2%及11.7%,其中欧洲市场营收同比增长了42.5%。

而由于卧安机器人专注于三大潜力市场,面向家庭场景、ToC属性、品牌力强大以及出海优势下,天然具备更加突出的商业化能力。从财务表现上看,公司收入增长和毛利率呈现双高,盈利确定性较强。

具体来看,2022-2024年公司营收从2.75亿元增长至6.10亿元,复合年增长率达49%。2025年上半年,公司营收达3.96亿元,继续保持44.1%的高增态势。

毛利率方面,2022-2024年,公司毛利率分别为34.3%、50.4%、51.7%,2025年上半年毛利率进一步升至54.2%。同时,公司于2025年上半年成功实现扭亏为盈,期内盈利2790.3万元。

相比其他同行业企业,卧安机器人高增长及高毛利优势显著,叠加赛道稀缺性溢价,有望进一步提升公司的估值天花板。

哈工大团队领衔,多家明星机构加持

卧安机器人的核心团队大多来自于哈尔滨工业大学,包括公司联合创始人李志晨与潘阳等,深谙机器人前沿技术。

除此之外,“大疆教父”李泽湘和著名电子工程专家高秉强教授亦担任股东和董事,成为公司技术护城河的强力支撑。

公司上市前股东阵容豪华,包括高瓴资本、源码资本、Ventech China、Brizan Ventures、达晨创投、国调基金等国内外顶级机构。

IPO阶段,公司引入了9家基石投资者,包括老股东高瓴资本,以及信庭投资、无极资本、中国东方、观博资本、雅润投资、锐智资本等知名机构,合计投资金额达7亿港元。

据TradeGo新股孖展数据,截至2025年12月22日17时,卧安机器人的孖展认购总额已达203亿港元,孖展倍数接近113倍,显示出了市场对于公司在AI具身机器人领域的市场地位和成长潜力的高度看好。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。