国产手术机器人龙头「精锋医疗-B」通过聆讯,2025上半年营收暴增近四倍

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年12月21日,精锋医疗-B通过港交所聆讯,拟在香港主板上市,联席保荐人为摩根士丹利、广发证券。

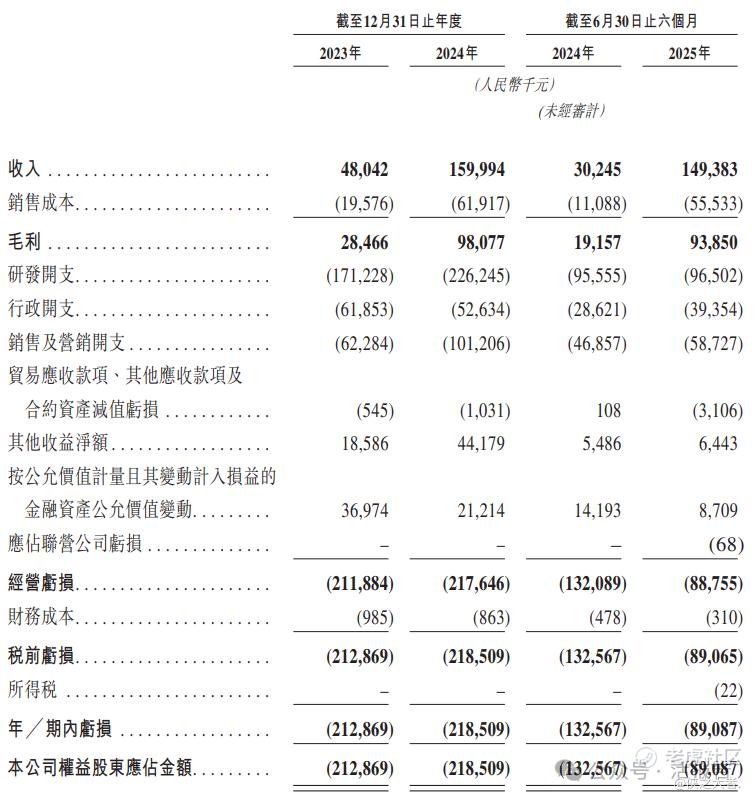

公司是医疗器械行业的先进手术机器人公司,2024年收入1.60亿元人民币,同比增长两倍,净亏损2.19亿元,毛利率61.30%;2025年上半年收入1.49亿元,同比增长近四倍,净亏损0.89亿元,同比收窄三成,毛利率62.83%。

**获悉,深圳市精锋医疗科技股份有限公司Shenzhen Edge Medical Co., Ltd.(简称“精锋医疗-B”)于2025年12月21日通过港交所聆讯,拟在香港主板上市。

公司是医疗器械行业的先进手术机器人公司,致力于设计、开发及制造手术机器人。公司拥有三款涵盖不同研发阶段的产品及在研产品,包括用于微创手术的多孔腔镜手术机器人、单孔腔镜手术机器人以及用于无创手术的自然腔道手术机器人。

目前,公司的产品组合包括两款自主开发的核心产品:精锋®多孔腔镜手术机器人及精锋®单孔腔镜手术机器人;此外还包括非核心产品精锋®支气管镜机器人。

根据弗若斯特沙利文的资料,公司是中国首家、全球第二家同时取得多孔腔镜手术机器人、单孔腔镜手术机器人及自然腔道手术机器人注册审批的公司。

精锋®多孔腔镜手术机器人是一种机器人辅助设备,通过机器人、成像技术和数字技术开展微创手术,应用范围涵盖泌尿外科、妇科、普外科及胸外科。在其协助下,训练有素的外科医生可安坐于主控台,通过观看高分辨率三维图像手术术野,轻松操纵通过小切口进入患者体内的机械臂进行手术。

2022年12月,公司获得国家药监局对该产品首个型号MP1000的注册批准,应用于泌尿外科手术;2023年8月,获国家药监局注册批准,将MP1000的临床应用范围拓展至妇科、普外科及胸外科手术。

精锋®单孔腔镜手术机器人是一种机器人辅助设备,用于通过单个小切口或自然腔道进行微创手术,应用范围涵盖泌尿外科、妇科及普外科。2023年11月,公司获得国家药监局对首个型号SP1000用于妇科手术的注册批准;2024年10月,获国家药监局注册批准,将SP1000的临床应用拓展至泌尿外科及普外科手术。

根据弗若斯特沙利文的资料,SP1000是首个(但目前并非唯一)获国家药监局批准覆盖三个或更多主要外科领域的国产单孔腔镜手术机器人。2024年,公司在中国启动精锋®单孔腔镜手术机器人的商业化;2025年10月,SP1000在欧盟获得CE认证。

除核心产品外,2025年1月公司亦获国家药监局批准注册精锋®支气管镜机器人。该产品是一款用于自然腔道内镜手术(NOTES)的自然腔道手术机器人,通过灵活的机器人内窥镜在肺部周围导航,专为诊断及治疗支气管镜手术而设计。公司已于2025年9月在中国开始商业化精锋®支气管镜机器人。

截至最后可行日期,公司已实现核心产品的商业化,精锋®支气管镜机器人取得国家药监局监管批准,且拥有一条涵盖多种型号、处于不同研发阶段的三款产品及在研产品的管线。公司所有商业化产品和在研产品均由公司独立开发。

财务业绩

截至2023年12月31日止2个年度、2023年及2024年前6个月:

收入分别约为人民币0.48亿、1.60亿、0.30亿、1.49亿,2025年前6月同比+393.91%;

毛利分别约为人民币0.28亿、0.98亿、0.19亿、0.94亿,2025年前6月同比+389.90%;

净利分别约为人民币-2.13亿、-2.19亿、-1.33亿、-0.89亿,2025年前6月同比-32.80%;

毛利率分别约为59.25%、61.30%、63.34%、62.83%;

净利率分别约为-443.09%、-136.57%、-438.31%、-59.64%。

公司过去两年收入增长显著,但仍处于亏损状态。

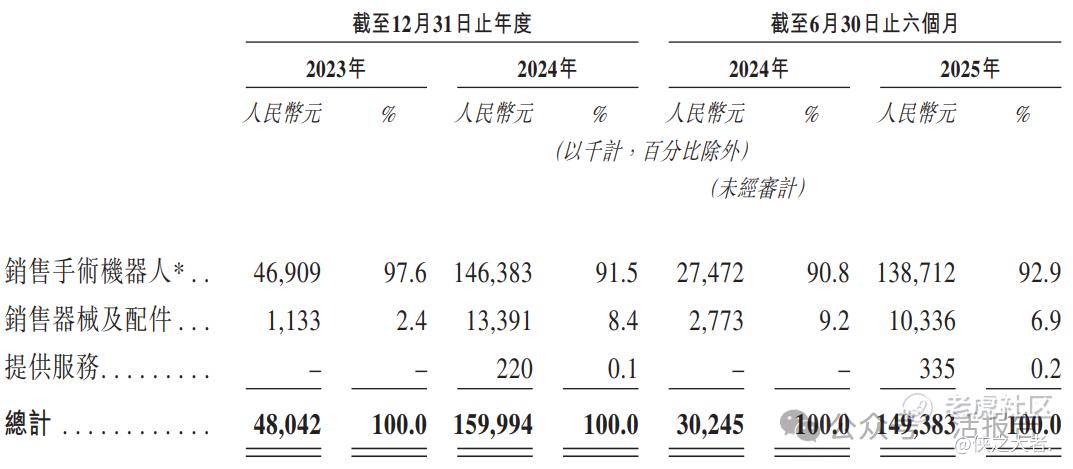

公司收入主要来自手术机器人相关业务,重大部分来自核心手术机器人(精锋®多孔腔镜手术机器人、精锋®单孔腔镜手术机器人)销售,2023年和2024年该类收入占总营收比例分别达97.6%和91.5%,是业绩核心驱动力;器械及配件销售占比相对较小,2024年为8.4%;提供维护与支持服务获得的收入比例最小,2024年占比仅0.2%。

截至2025年6月30日,公司经营活动现金流为-0.97亿,期末现金约为0.94亿。

行业情况

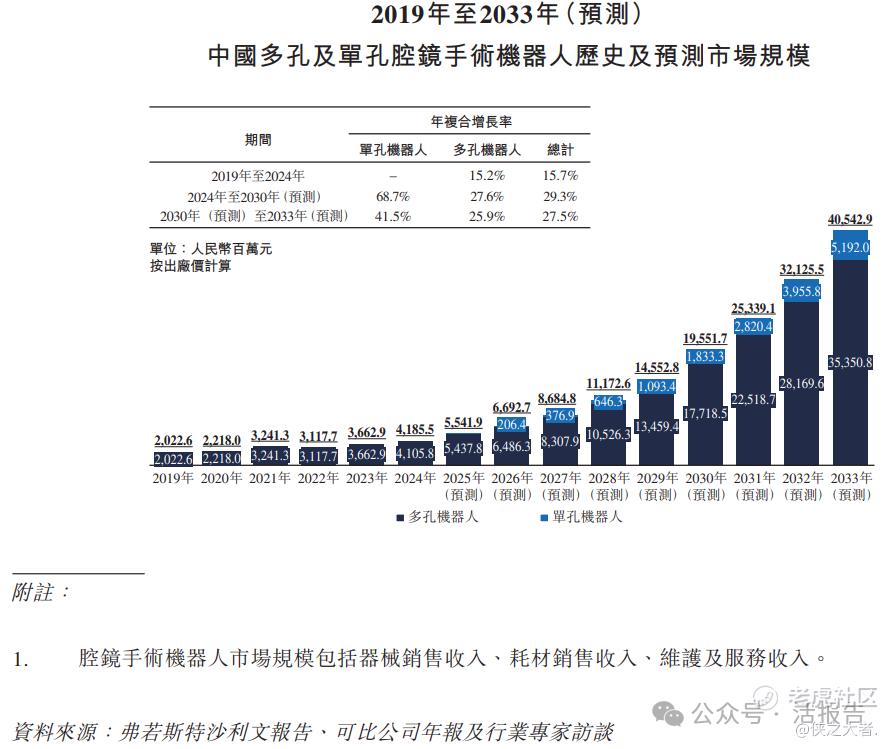

据弗若斯特沙利文(Frost & Sullivan)的资料,中国多孔腔镜手术机器人市场规模由2019年的人民币20.226亿元增长至2024年的人民币41.058亿元,年复合增长率为15.2%,预计截至2033年将达到人民币353.508亿元,2024年至2033年的年复合增长率为27.0%。

中国单孔腔镜手术机器人的市场规模于2024年为人民币0.797亿元,并将在2033年进一步增长至人民币51.92亿元,年复合增长率为59.1%。

精锋®多孔腔镜手术机器人已获得国家药监局批准用于泌尿外科手术、妇科、普外科及胸外科手术,将主要在中国与达・芬奇Xi及Si手术系统形成竞争。截至最后可行日期,中国共有13款多孔腔镜手术机器人获国家药监局批准,其中11款为国内品牌,2款为海外品牌。

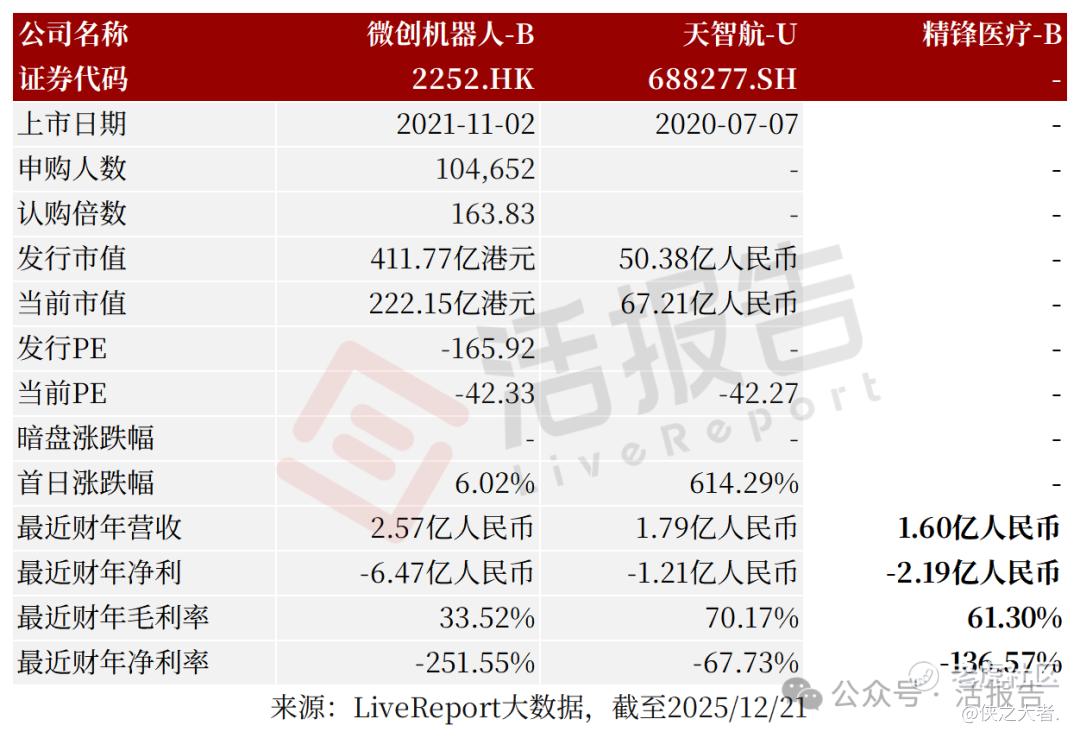

可比公司

同行业IPO可比公司:微创机器人-B、天智航-U。

董事高管

精锋医疗-B的董事会由九名董事组成,包括三名执行董事、三名非执行董事及三名独立非执行董事。

主要股东

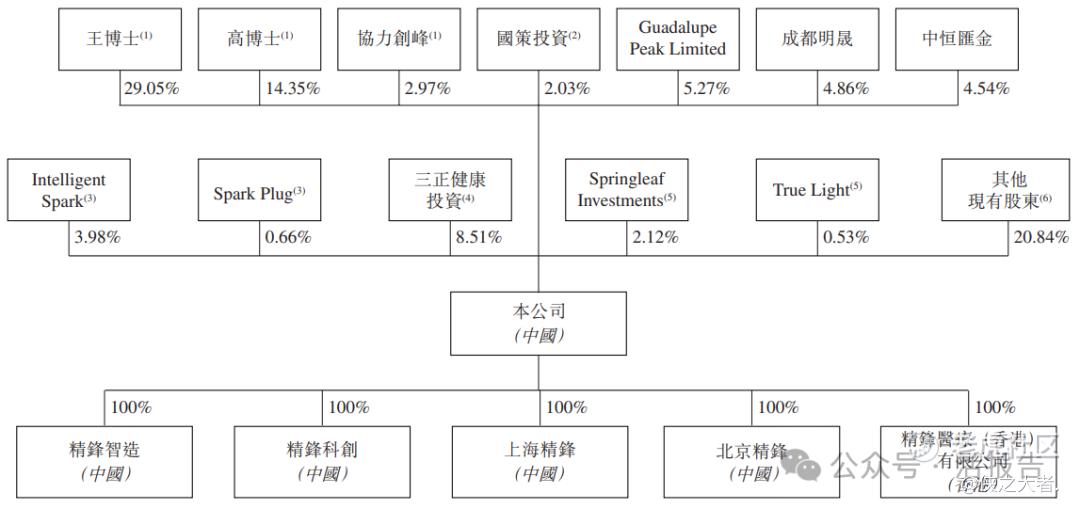

公司香港上市前的股东架构中:

王建辰博士直接持股约29.05%,通过协力创峰(持股平台,任唯一普通合伙人)持股2.97%;

高元倩博士持股约14.35%;

国策投资持股2.03%;

成都明晟持股4.86%;

中恒汇金持股4.54%;

Intelligent Spark持股3.98%;

三正健康投资持股8.51%;

Gaucho Peak Limited持股5.27%;

Springleaf Investments持股2.12%;

Spark Plug持股0.66%;

True Light持股0.53%;

其他现有股东持股20.84%。

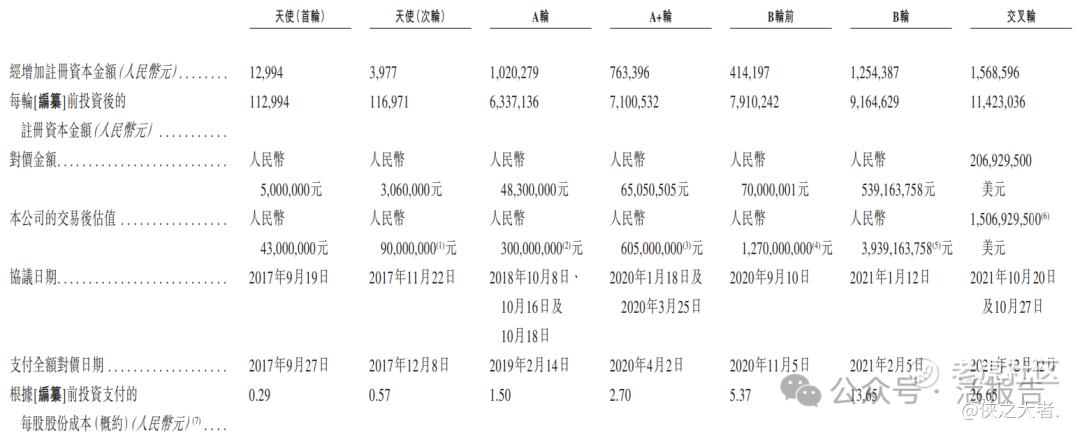

融资历程

公司上市前经历了多轮融资,累计融资21.9亿元人民币。在2021年12月的交叉轮最新融资中,公司的投后估值约为106.1亿人民币。

中介团队

据**大数据统计,精锋医疗中介团队共计9家,其中保荐人2家,近10家保荐项目数据表现稳妥;公司律师共计2家,综合项目数据表现普通。整体而言中介团队历史数据表现中规中矩。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- buythedip·2025-12-30营收暴增四倍,牛啊冲!点赞举报