从资产角度看下灿谷

最近看到一个关于灿谷的报告,给了一个Buy评级,4美元目标价。

报告仔细看了下,感觉还挺有价值的,有些信息是之前忽略的,挑重点内容分享下。

1.资产账是低估的

报告的观点是是灿谷目前的市值,低于其现金、BTC持仓、在产矿机以及已落地数据中心资产之和,在扣除Antalpha信贷之后仍然存在明显折价。

现在灿谷5亿美金左右的市值,属于情绪定价。

截至2025年11月底,资产账面上算:

一是接近7000枚BTC的持币规模,而且是明确的HODL策略;二是已经在跑的50EH/s算力;三是美国乔治亚州那座已经交割、已经接入算力的50MW数据中心;再加上现金和可用授信。

关于持币情况,上周我看又增加了,目前持币在7290枚,当前币价算约6.3亿美金。

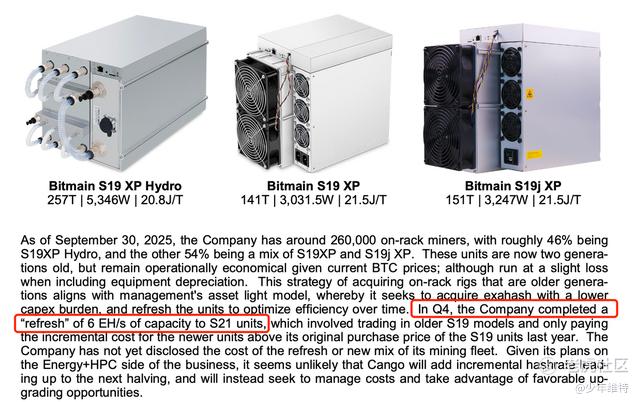

2.有6EH/s升级到S21

挖矿业务这块市场关注的一直都是二手矿机问题,这个也是灿谷挖矿成本比较高的原因。

报告给的观点是,只关注挖矿成本也不对,不能忽略这批二手矿机的获取成本,这个对应的折旧也很低,矿机成本是整个灿谷挖矿模型里最重要的变量。

无论是去年直接现金采购,还是Q2通过换股拿到的那部分算力,算在一块,灿谷矿机平均成本是约8美元/TH,即便设备不是最新一代,它在当前BTC价格和电价条件下,运行经济性都不错。

现在采取的是低资本开支拿算力、通过refresh换代来拉效率。在2028减半前,灿谷大概率不会再大规模扩EH/s。Q4完成6EH/s升级到S21,而且是还是以旧换新,只付差价。

关于成本和折旧补充个信息:

放在2024–2025年的行业环境里,同期矿企新采购的S21或同级机型,单位算力成本多在15–25美元/TH,即便是上一代S19XP,正常成交价也普遍在10–15美元/TH。灿谷算是拿到了部分小矿企出清的红利,而且算上折旧,差距会被放大。

按矿企常见的3年直线折旧测算,8美元/TH的矿机年折旧约2.6–2.7美元/TH;而18美元/TH成本的新机,年折旧接近6美元/TH,几乎是前者的两倍。

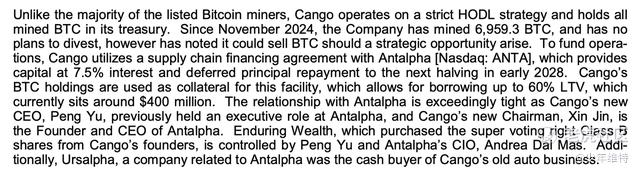

3.HODL策略+Antalpha信贷

灿谷也是严格HODL的策略,基本一致属于看好BTC后市行情。报告里面提到,公司使用的是Antalpha提供的供应链金融,7.5%的利率,且本金延期到2028年减半之后才需要偿还。BTC作为抵押,LTV控制在相对安全的范围内。

这个2024年年报提过,当时就有猜测大概率是Antalpha,董事长是一个,目前灿谷CEO是Antalpha前高管。

这种本质上是用时间换空间,用BTC的潜在升值,去覆盖短期的资金成本。只要BTC年化收益高于7.5%,这笔授信绝对是稳赚不赔的,相当于是有笔2028年到期的4亿美金债务。

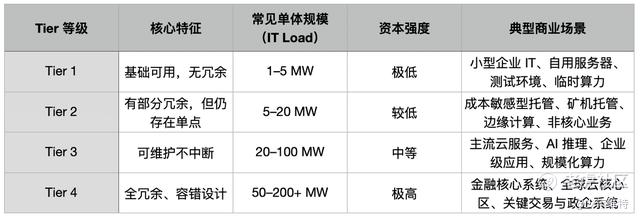

4.Energy+HPC,主要做Tier2赛道

灿谷在Energy+HPC路径的理解。机构明确写到:灿谷并不打算去卷Tier4、超大规模、重资本的AI数据中心,而是倾向于更轻量、更灵活、可以在挖矿与AI推理之间切换的基础设施形态。

按照典型商业场景可以这样划分,所以跟现在疯狂卷AI基建的公司不太一样,属于聚焦商业场景吧,不是那种系统级、云服务级别的,兆瓦级别也不一样。

佐治亚州50MW是一个很典型的样本,30MW自用,20MW可灵活切换用途。

另外报告提到了阿曼1.5MW离网光伏进行储能试点,以及印尼150MW(潜在300MW)能源项目,用于未来算力为未来算力用途提前锁定能源选项。

这两项目我理解也是主打试点,后续要扩容落实之前管理层说的能源+AI

运营战略。这类项目一旦形成可复制模型,市场对公司的定价逻辑会发生变化。

目前是这些项目都没有纳入估值体系。

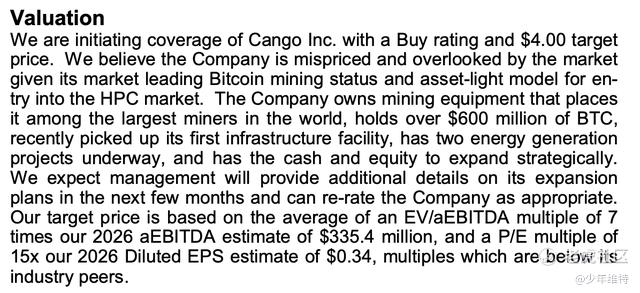

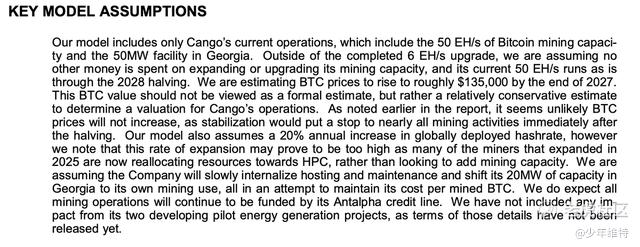

5.估值方法

按照2026年EV/aEBITDA给7倍,EPS给15倍,取平均,得出4美元目标价,而且明确说明:这两个倍数都低于同类公司。

模型假设前提是算力不扩张、Energy+HPC不进模型、BTC价格假设到2027年底135k,感觉这所有指标都是相对保守逻辑。

现在灿谷的问题,市场还停留在旧框架里定价,当成一家公司简单的矿企来处理,其实资产端已经明显不是这个形态,我估计得看啥时候拿下Tier2级别的AI数据中心单子,确定性更强之后市场才能给正名。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- CrystalRose·2025-12-25报告给力,4刀目标价香得很!点赞举报

- 2ca1732f·2025-12-26已阅点赞举报