再造一个拼多多的本质:寻找中国供应链的能力上限

Temu用三年走完拼多多国内电商十年的路,这句话在股东大会上由官方亲自认可,带给了市场不小的惊讶。体量上看,出海业务已经和国内主站处于同一水平线,这让“未来三年,再造一个拼多多”的论断打破了外界对拼多多的刻板印象——在此之前,它是保守的、冷静的,但这个目标的进取性是很强的。

按照拼多多的表述,摆在眼前的路径非常明确:把精力、财力、物力,压到中国供应链的升级再造上,高质量,品牌化,只卖中国货,卖向全世界。

这并不稀奇,中国物流与采购联合会在《中国供应链发展报告(2024-2025)》里判断,曾经的“世界工厂”正在升级成“全球供应链枢纽”。供应链看似慢、重,但放在拼多多身上,大众的期待是截然不同的。拼多多敢于把自己捆绑在中国制造的长期进化上,有实践经验做支撑。所以当它要从注重“货”的流转转向追求“链”的塑造,我们必然好奇:依据是什么?方法是什么?

这其实就是在追溯信心的来源,同时也是在追溯“再造一个拼多多”目标背后的真实逻辑。

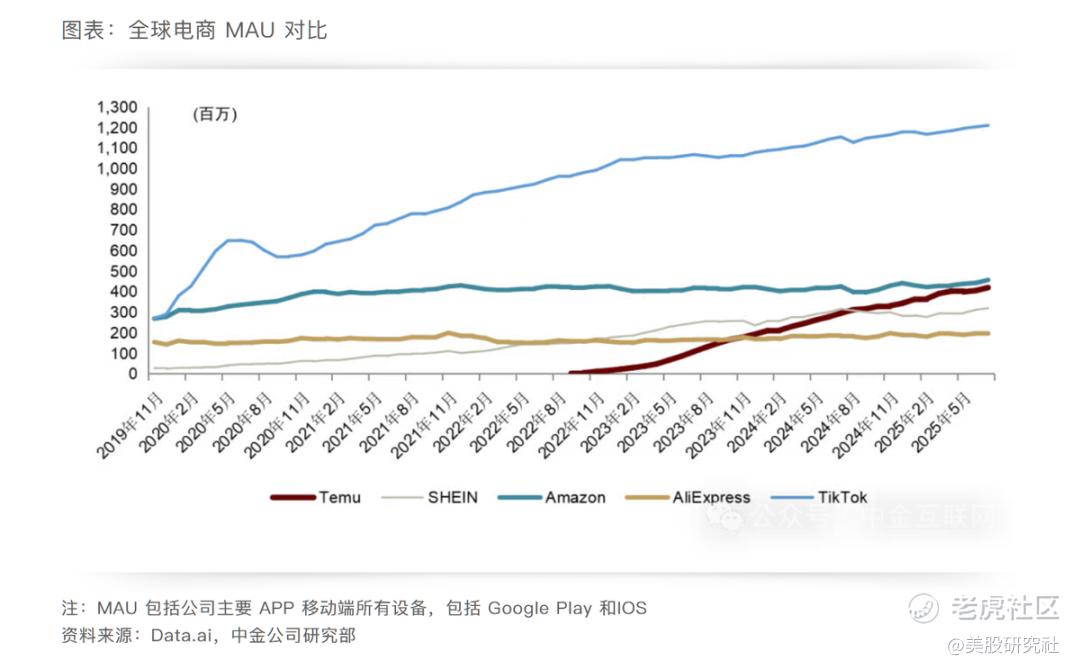

Temu三年走完十年,是中国供应链的一次能力测试

从量上看,Temu三年做到接近国内主站十年的业务体量,意味着集团有机会在三年后把整体规模翻到今天的两倍,这个判断并不夸张。从质上看,这三年其实是一场对中国供应链能力水平的测试:看它能不能支撑一套全球直达C端的电商系统,在不同关税、监管和消费文化的环境里持续跑下来。

(图源:中金公司)

显然,拼多多之所以敢喊“再造一个拼多多”,前提是Temu已经证明了三件事。

第一,中国供应链具备被“复制到全球”的工业级效率。

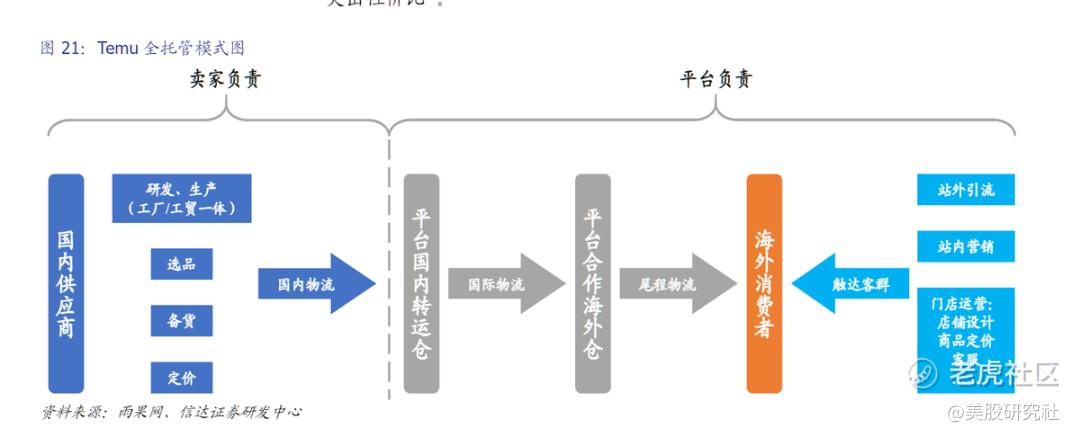

Temu从一开始就没有“摸着石头过河”的空间,它直接站在国内主站十年打磨出的供应链飞轮上起跑。通过全托管模式,它把原本高度复杂的跨境电商过程,压缩成对中国工厂来说几乎是“内贸逻辑”平移的一件事:把货送到国内仓,给出参考价,然后无需再担忧常见的经营问题。

对工厂而言,难度降维了,从“研究全世界用户+运营跨境店铺”变成了“把货做好、把成本打穿”。这背后是高密度产业集群、柔性生产能力、快速打样和大规模交付能力的综合体现。Temu早期的价格一度能做到亚马逊同类商品的五到八成,靠的不是简单补贴,而是对中国供应链成本结构的重新切割:把最有效的部分切出来。

(图源:信达证券)

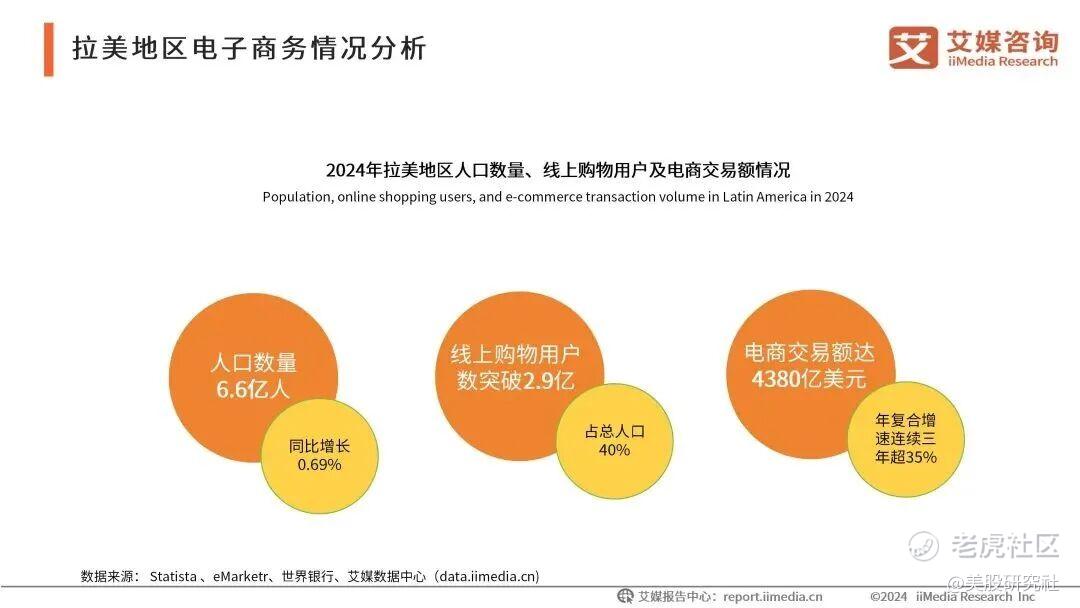

第二,全球消费者的真实需求,可以被中国供应链稳定承接。

过去三年,Temu一路从美国打到拉美、欧洲、中东再到非洲。尼日利亚媒体Business Halmark做过一项调查,在去年11月亮相后,Temu在三个月时间内拿到了尼日利亚消费者每日订单的45%;而南非媒体News24针对1700名消费者的调查显示,每3个南非人中就有1个使用过Temu。

除此之外,还有摩洛哥、巴基斯坦、阿根廷……这些地方不是传统意义上的“高线市场”,而且经营也并不简单——比如尼日利亚拥有高达250多个民族和500多种方言——但在人口、消费潜力和对性价比商品的饥渴度上,与十年前的中国大众市场高度相似。

(图源:艾媒咨询)

Temu从供应链出发,做好了服务全球消费者的设计,让他们以可负担的价格买到够用、可靠,甚至很有设计感的中国货,增长就足够可观。

第三,“三年成熟一个电商平台”在供应链红利下是现实的。

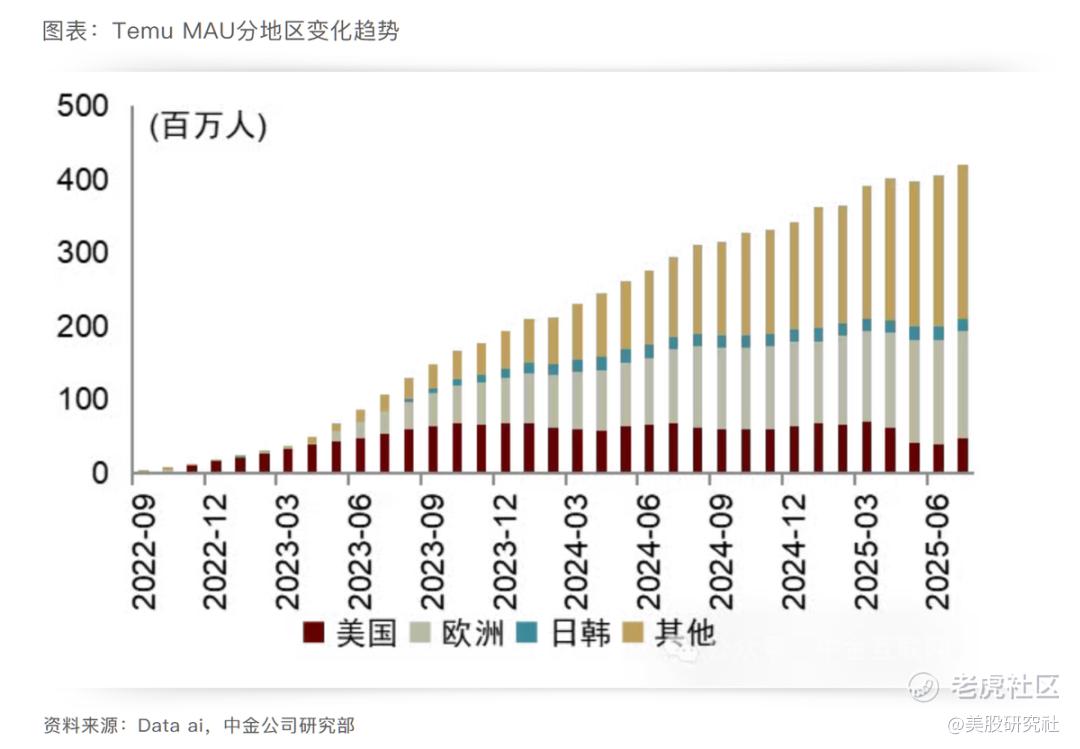

尽管拼多多过去是用十年时间,在国内完成了用户冷启动、价格心智占领和供应链体系搭建,形成了一套用户、平台、供应链高效配合的电商飞轮。但Temu在这套飞轮之上的成长效率要高得多,甚至因为SKU、履约和售后体系快速成熟打破了海外用户的想象力上限,加之海外电商并未被满足的空间,Temu的复购水平、全球化市场平衡度都还处于高效上行区间。

按照中金公司援引BBG Second Measure对美国消费者的调查,Temu人均交易频次两年翻倍,关税后波动不大,而从全球来看,Temu的增长半径非常大,有充分的成长空间。

(图源:中金公司)

一个核心原因是,任何市场都不可能被一个平台垄断,Temu从中国供应链发展出的差异化优势能够吸引全球各类用户,五花八门的需求结构是对冲单一风险的最好依仗,于是形成了“差异化供给+差异化需求”的复合增长驱动。

这也是为什么全球电商的平均增速大约是8%,但Temu能接近40%。只要实力在平均线之上,增长水平也就会同样如此。对Temu,对中国供应链,逻辑都是相似的。这不是一条“撞大运”的路径,而是一次经过验证后再放大规模的供应链实验。三年可以让一套电商体系跑到成熟,就是中国供应链的复制、再复制。

重仓不只是平台的扩张,而是中国供应链的品牌化跃迁

如果只是依靠传统优势持续卖货,那么平台很快会碰到天花板。拼多多这次在股东大会上谈“重仓中国供应链”,显然也是深知其中奥义,大开流量口固然重要,但过去十年在中国供应链上做的“微观改造”,应当升级成一套系统性的“再造工程”。

再读一遍原话:聚焦精力、财力和物力,投入中国供应链的升级再造,实现供应链运营模式的整体性升级,高质量、品牌化是方向。重仓的手法其实已经表达得很清楚。最值得关注的点是,供给本身要变。

过去多年,中国跨境电商在“快”和“省”上已经展现出极致效率,但在“多”和“好”上还有很大空间。

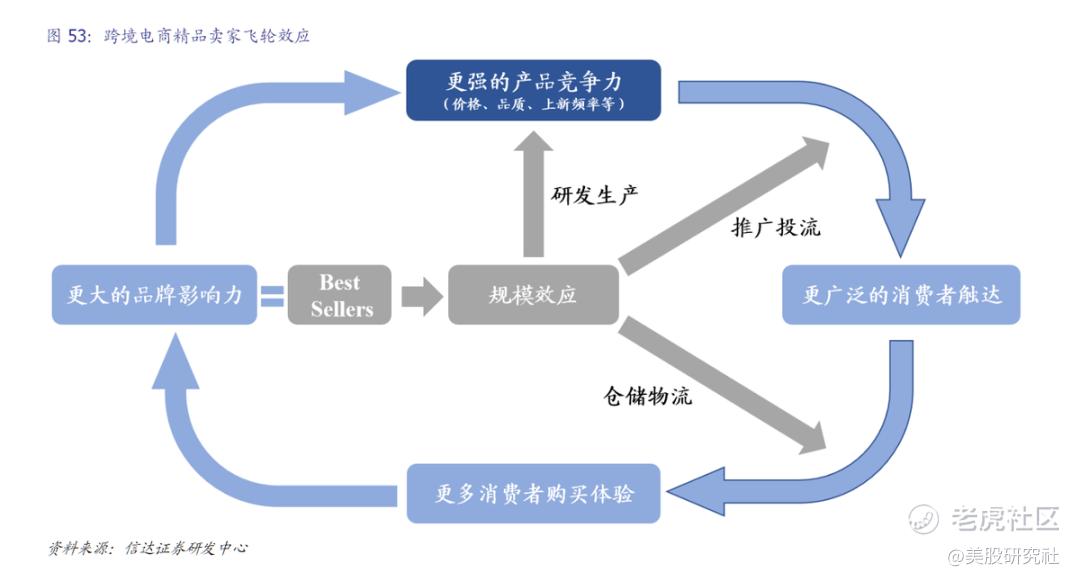

在传统跨境电商发展中它们可以并列——信达证券在一份研报中将其总结为精品模式和泛品模式,对应品牌型卖家和铺货型卖家。但对于想要提升中国供应链价值的Temu,已经希望获取更大发展空间的玩家来说,“上升一个身位”是必然选择。

(图源:信达证券)

Temu和拼多多国内主站,在C2M模式上有天然优势:通过数据直接读取终端需求,让工厂反向定制生产。拼多多在国内做的“百亿减免”“电商西进”“新质供给”“千亿扶持”等动作,本质都是在供给端做减法再做加法:

一方面用流量和补贴把高性价比商家筛出来,另一方面用专项团队下沉到农产区和产业带,帮工厂解决柔性生产、SKU扩展、需求预测、库存周转等问题,把原来的代工思维,推向用户思维和品牌思维。

按照官方披露,仅“千亿扶持”计划自今年4月推出以来,已带动平台农产品上半年销量同比增长47%,工业品供给丰富度提升35%。增量不仅仅包含规模,更包含有质量的供给。

未来三年,拼多多仍将持续投入超1000亿资源,扶产业带商家转型升级,让更多工厂不只是“接单生产”,而是真正拥有自己的品牌。这种深度改造意识在跨境方面的应用,是Temu能否在全球卖出“高质量、品牌化中国货”的基础。

而在出海问题上,与之对应的话题变化也很明确,从全球化重在“货”到重在“链”,输出的不再只是产品,而是能力。

过去三年,Temu完成的是“货通全球”的初级任务:把大量中国商品,以性价比等结构性优势送到全球消费者手中。而所谓“链通全球”,意味着不仅要组织好跨境商品通道,更要帮助组织起中国供应链质量的升级。

新华网去年曾报道,不少跨境商家已经学会利用Temu平台的反馈升级自己的运营模式,陶瓷企业构建品牌、眼镜企业注册商标,工厂主变成品牌主,进而加深对品质的心血倾注。Temu在这个过程中用平台的数据和市场触角,持续反馈给中国工厂,让它们从被动代工变成拥有定价权和品牌力的市场主体。

这已经不是简单地“把成本优势搬出去”,而是要输出一整套围绕中国制造打磨出的组织能力、数据能力和协同能力。产品研发、智能制造、品牌孵化,到跨境物流和本地化服务的全链条都有效地绑定,把这批“先进供给”进一步推向高质量和品牌化。

与此同时,利润也重新分配给了这群“链条最前端的人”,让升级有动力。

传统平台习惯从商家既得收入里抽佣或卖广告,拼多多选择的其实是更难的一条路:通过全托管、半托管,把运营和流量的复杂度收回到平台侧,让工厂尽量专注生产,把更多利润空间和增长弹性留在供给端。

这也是为什么,越来越多曾经只做OEM的工厂,开始在Temu上注册自有品牌,尝试走差异化路线。百洁布厂商、眼镜厂、陶瓷厂通过平台的选品、定价和营销能力,快速打出爆款,获得比传统外贸更高的单品利润,才有资本持续投入研发和质量提升。

当平台的增长逻辑倾向于打磨供给,中国供应链才有可能完成从“大规模制造”到“高质量中国货”、再到“中国品牌”的跃迁。拼多多重仓的,恰恰是这个漫长但价值巨大的中段和尾段。

再造一个拼多多,相信理性的力量

“未来三年再造一个拼多多”给人的第一反应,大概率是规模上的雄心:GMV、营收翻倍,体量相当于再做四个今天的国内主站。但综合以上观察,其实站在供应链的视角,这句话其实还有另一层意思:

用Temu这台全球发动机,把已经过一次能力测试的中国供应链,拉进一个更大的需求池里,让它在更高维度上完成自我升级。

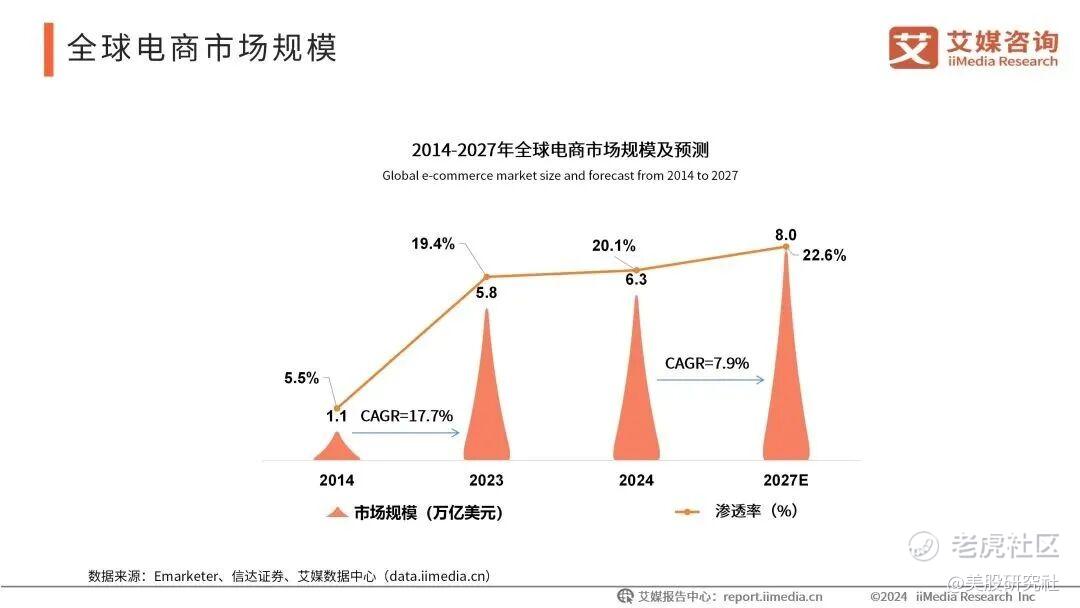

全球电商的结构性窗口正在传出这台发动机的轰鸣。全球平均约20%的渗透率和8万亿美元以上、仍在稳步扩张的市场空间,远远超出外界对电商行业的刻板印象。发达市场有从线下转线上的迁移,新兴市场有人口红利和基础设施完善带来的需求释放,而传统巨头在很多地区的覆盖仍然有限。

(图源:艾媒咨询)

这和当年流行的某个论述有类似之处:消费升级不是让上海人去过巴黎人的生活,而是让安徽安庆人有厨房纸用、有好水果吃。所谓有效的规模化,需要让更多普通人享有高品质又实惠的消费品。拼多多把这个理念贯彻到全球,让中国货卖全球,这就是它的All in。

这条路很慢,也很重。但在一个普遍追逐“快答案”的时代,拼多多对流行叙事的迟钝、对慢变量的坚守,反而显出一种罕见的理性。从“给别人供货”到“让中国货本身成为全球消费者的首选”需要建设的周期。这种选择短期不一定讨好市场,却更接近长期结果:与中国实体经济同气连枝,共赴远方。 $拼多多(PDD)$

来源:美股研究社

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。