宠物医疗龙头「瑞派宠物医院」递表港交所,玛氏持股超23%

来源丨**大数据

招股书丨点击文末“阅读原文”

2025年12月22日,瑞派宠物医院首次向港交所递交招股书,拟在香港主板上市,独家保荐人为中金。

公司是一家全国性连锁宠物医疗机构,2024年收入17.58亿元人民币,净亏损0.07亿元,同比收窄九成,毛利率22.20%;2025年上半年收入9.43亿元,净利润0.16亿元,同比2024年上半年由亏转盈,毛利率24.78%。

**获悉,瑞派宠物医院管理股份有限公司RINGPAI VETERINARY HOSPITAL MANAGEMENT HOLDINGS CO., LTD.(简称“瑞派宠物医院”)于2025年12月22日首次在港交所递交上市申请,拟在香港主板上市。

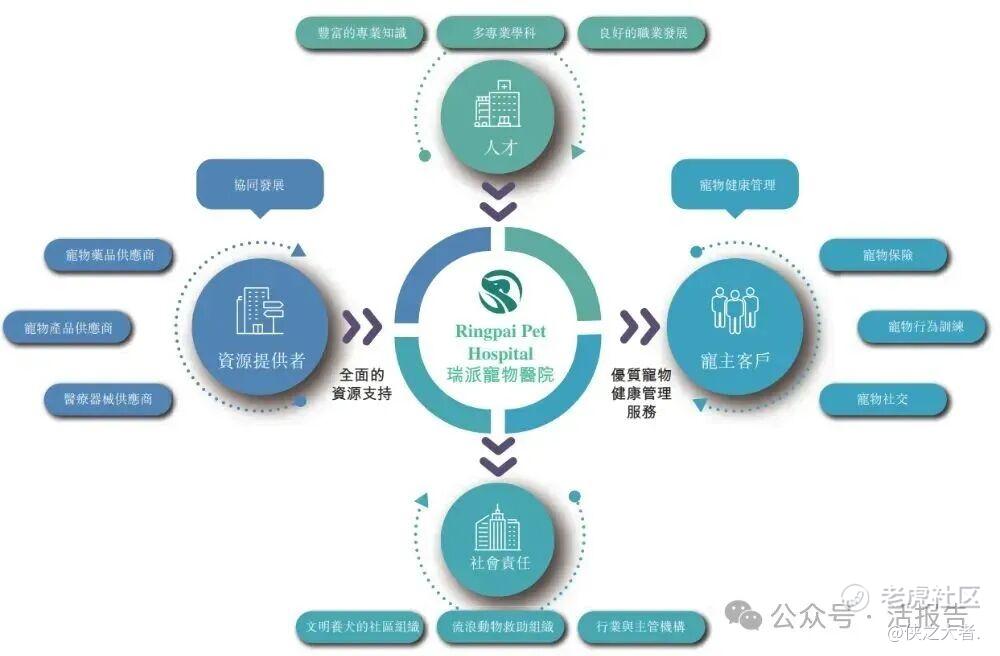

公司是一家全国性连锁宠物医疗机构,致力于以「专业、专心、专家」为宗旨,为宠主及宠物提供高标准诊疗及全生命周期健康管理服务。公司于2012年成立,是中国首家实现全国连锁化运营的宠物医疗服务提供商,并确立了构建覆盖全国、标准化连锁、可复制的宠物健康管理服务体系的目标。

作为全国性连锁宠物医疗机构的先行者与引领者,公司率先在中国打造了覆盖全国的连锁宠物医疗网络,并首创了兽医发展伙伴(Veterinary Development Partners,「VDP」)模式,成为瑞派共创共享机制的灵魂,旨在凝聚、激励、成就中国大批高水平的宠物医师团队。

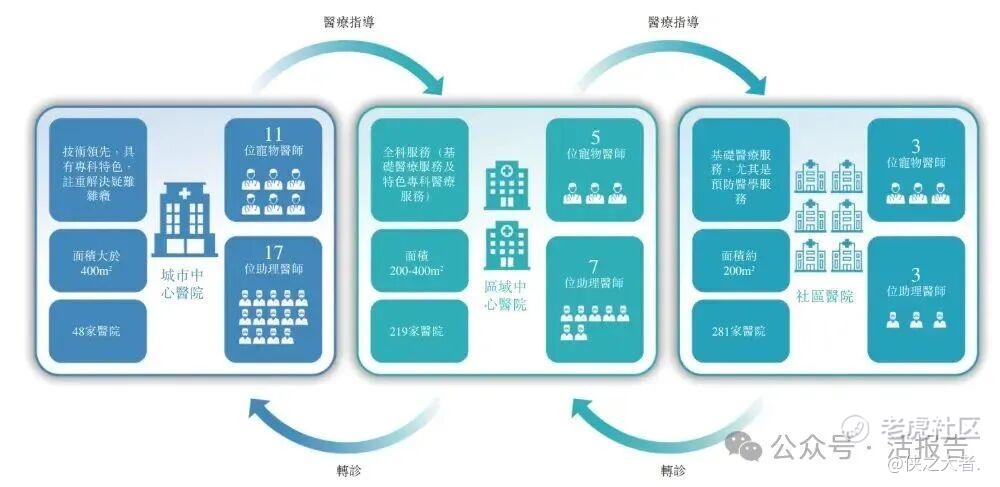

截至2025年6月30日,凭借548家在营宠物医院的规模,公司成为中国第二大宠物医疗服务提供商,这些医院包括120家自建医院和428家收购医院,遍布中国大陆及香港,覆盖28个省份约70座城市。

截至2025年6月30日,公司是全国性大型连锁宠物医院服务提供商中唯一实现净利润的企业,现今已形成成熟的宠物医院管理体系与盈利模型。

公司已构建起一个连接宠物及宠主、宠物医师及资源提供者的活力生态体系。

公司主要通过三级宠物医院提供宠物健康管理服务,即社区医院、区域中心医院及城市中心医院。公司的三级宠物医院因区域覆盖范围、经营规模、专科属性及服务项目而有所不同。

财务业绩

截至2024年12月31日止3个年度、2024年及2025年前6个月:

收入分别约为人民币14.55亿、15.85亿、17.58亿、8.69亿、9.43亿,2025年前6月同比+8.49%;

毛利分别约为人民币3.26亿、3.33亿、3.90亿、2.00亿、2.34亿,2025年前6月同比+17.08%;

净利分别约为人民币-0.62亿、-2.50亿、-0.07亿、-0.10亿、0.16亿,2025年前6月同比-261.33%;

毛利率分别约为22.42%、21.01%、22.20%、22.96%、24.78%;

净利率分别约为-4.25%、-15.75%、-0.40%、-1.11%、1.65%。

公司过去两年收入稳步增长,2023年净亏损2.50亿元,2024年净亏损大幅收窄至0.07亿元。公司收入主要来自宠物健康管理业务,重大部分来自诊疗服务,2023年和2024年该类收入占总营收比例分别达89.8%和90.6%;宠物产品销售和洗美服务占比相对较小,2024年分别为4.3%和3.5%;其他服务(主要包括宠物留观服务)获得的收入比例最小,2024年占比仅1.6%。

截至2025年6月30日,公司经营活动现金流为2.6亿,期末现金约为2.2亿。

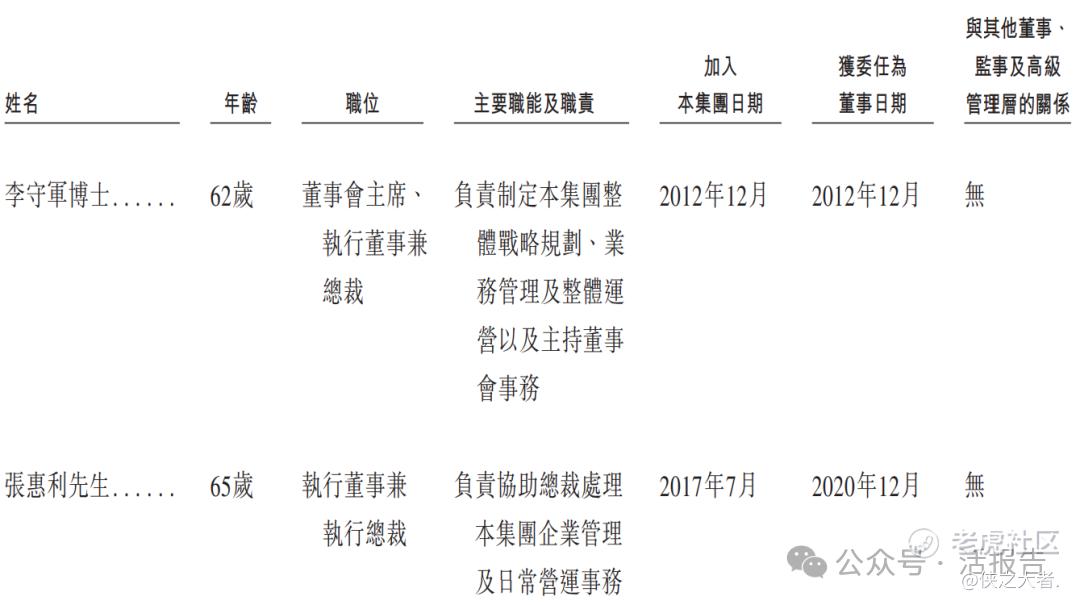

董事高管

瑞派宠物医院的董事会由九名董事组成,包括四名执行董事、两名非执行董事及三名独立非执行董事。

主要股东

公司香港上市前的股东架构中:

李守军博士通过中瑞华普间接持股17.82%,通过瑞普生物间接持股9.09%,合计控制26.91%股份;

主要机构股东有玛氏中国(持股23.33%)、Goldman Sachs Group、华普医药、南京瑞联、共青城金谈、天津保瑞、好氏国际、越秀资本、和瑞创投。

融资历程

公司上市前经历了多轮融资,累计融资逾21.47亿元人民币。在2019年的C轮最新融资中,公司每股成本为人民币16.85元,对应的投后估值约为71.75亿人民币。

中介团队

据**大数据统计,瑞派宠物中介团队共计5家,其中保荐人1家,近10家保荐项目数据表现糟糕;公司律师共计1家,综合项目数据表现普通。整体而言中介团队历史数据表现不理想。

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。