美联股份(2671.HK)获122倍认购,半年业绩增近180%,估值空间进一步打开

据捷利交易宝新股数据显示,近期完成招股的美联股份(2671.HK)即将于12月29日下午开启暗盘,12月30日正式挂牌上市,截至招股截止日,其孖展认购金额约27.51亿港元,孖展倍数约122.08倍,整体认购情绪还不错;其中富途证券、辉立证券、老虎国际、华泰国际及TradeGo Markets分别放出11.86亿、9.3亿、2.74亿、1.23亿及1.23亿港元的孖展。

一、支柱业务收入同比激增182%,比亚迪工程规模大幅扩张,有望带动公司全年收入持续攀升

公司是预制钢结构建筑市场的工业领域的综合预制钢结构建筑分包服务提供商,为各行各业的建筑项目提供综合服务,涵盖项目设计和优化、采购、制造和安装。

公司的主营业务清晰划分为三大板块,其中预制钢结构建筑分包服务为第一大支柱业务,2025年上半年贡献收入约12.47亿元,占总收入87.58%。该业务提供从设计、制造到安装的一体化解决方案,产品广泛应用于汽车制造、新能源、物流、现代农业仓储等工业场景,具备"工厂预制、现场快装"优势,即能有效缩短工期,还能降低综合成本。

从细分业务板块来看,预制钢结构建筑分包服务2025年上半年收入同比大幅增长182.08%,仅上半年收入几乎覆盖2024年全年收入;这主要得益于最大客户于2024年末和2025年的产能扩展需要。

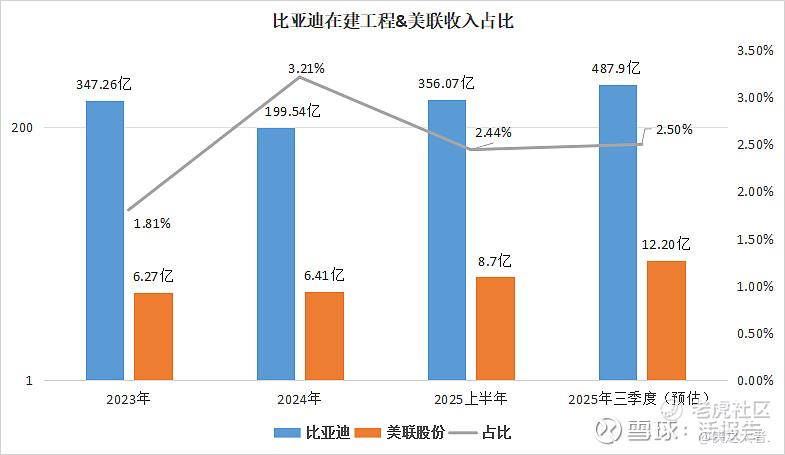

从招股书披露上看,2025年上半年的第一大客户为客户A,而客户A其主要业务横跨汽车、电子、新能源等,且为香港及中国内地双重上市公司,再结合公司车企行业案例,可推断,符合这一条件的上市公司,为比亚迪(002594.SZ/0285.HK)一家公司。

从客户分布收入来看,仅上半年来自于客户A(比亚迪)的收入达8.7亿人民币,客户C及客户L的收入亦超1亿人民币。

另外,根据比亚迪三季报财报显示,其在建工程约487.90亿人民币,同比上一年增长176.59%,环比半年报则新增131.83亿人民币;美联股份作为比亚迪的御用的预制钢结构建筑商,可预见其2025年来自于比亚迪的全年收入将随之水涨船高。

从估算层面,若2025年下半年美联股份来自于比亚迪的收入依旧保持上半年趋势,则预计其单一客户全年收入有望超15亿人民币。

公司另两项业务为专业工程总包(约占收入9.94%)与工业环保装备(约占收入2.48%),后者包括APCI除尘系统、MFAS降噪设备等,形成"建筑+环保"的协同服务模式。

此外,公司拥有"Curvet双波拱形仓系列产品"与"BIPV一体化光伏屋面建筑系统"等自主专利技术,其中BIPV系统可将光伏组件与建筑屋面一体化集成,直接响应新能源建筑的发电需求。

二、上半年净利增长超360%,全年估值有望进一步打开

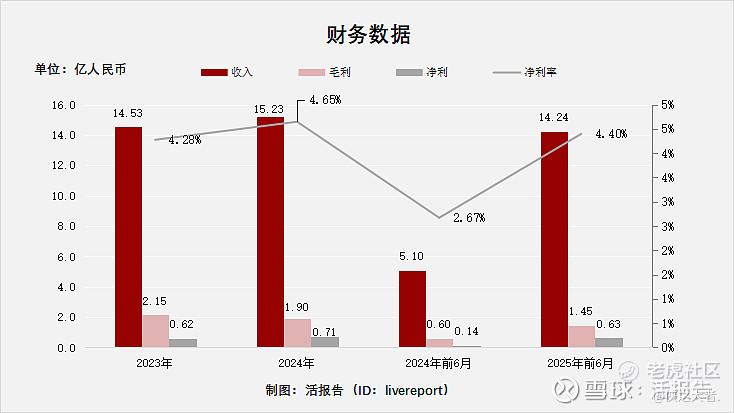

2023年及2024年公司收入分别为人民币14.53亿元及15.23亿元,2024年同比增长4.81%,2025年上半年实现收入人民币14.24亿元,同比增长179.51%,显示强劲复苏动能。

净利润方面,2023年及2024年分别为人民币6213.2万元及7078.3万元,净利率分别为4.28%及4.65%;2025年上半年达人民币6262.9万元,同比增长360.2%,净利率为4.4%。

若2025年度收入增长维持在150%-180%区间,则预计其收入约为人民币22.8亿元-27.4亿元;若净利率保持在4.3%左右,则2025年净利润约为人民币0.98亿元-1.18亿元。

估值层面,若参照预制钢结构行业的PE(TTM)区间为10.4倍-16.8倍,给予美联股份的PE(中位数)约13.6倍的估值,则按照2025年预测的净利区间,其估值约13.33亿-16.05亿人民币(折合14.49亿-17.45亿港元);截至最新日期显示,美联股份最终定价为7.10港元,发行市值约8.56亿港元。

三、布局“工业建筑+光伏”一体化解决方案,契合国家"双碳"战略

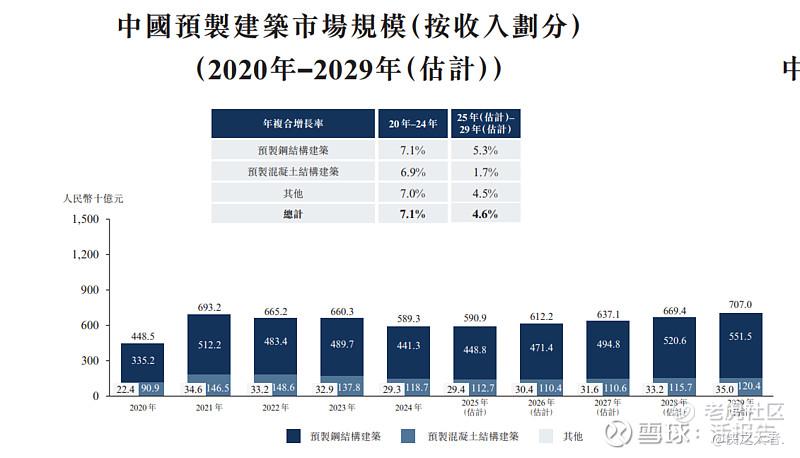

根据弗若斯特沙利文报告显示,于整个中国建筑行业中,预制建筑市场正处于快速发展阶段,2024年整体渗透率达到29.3%,较2020年的20.0%显著提升。随著国家"双碳"战略的深入推进和绿色建造标准的不断提高,预制钢结构建筑凭借其环保、高效、可循环利用等优势,在工业建筑领域的应用比例持续扩大。预计到2029年,中国预制建筑整体渗透率将达到35%以上,为相关企业创造了广阔的市场空间。

在工业建筑细分领域,新能源、半导体、数据中心等新兴行业对高效、低碳、可扩展建筑的需求激增。这些行业对建筑的要求包括快速交付、大跨度无柱空间、高承重与抗震性能、模块化扩展能力等,而预制钢结构建筑模式天然适配这些需求。作为该领域市场排名第三的供应商,美联股份有望持续受益于行业结构性升级。

在政策方面,国家能源局2025年2月27日发布的《指导意见》,明确提出"统筹新能源与重点产业优化布局,拓展新能源应用场景,在工业、交通、建筑、数据中心等重点领域大力实施可再生能源替代行动,积极支持零碳园区建设和光伏建筑一体化(BIPV)"。该政策首次将数据中心纳入可再生能源替代重点领域,并将BIPV作为核心实施路径,直接指向对轻量化、模块化、快速装配型建筑结构的需求。

故而,新能源与光伏建筑一体化(BIPV)预计为公司未来核心增长引擎之一。公司自主研发的BIPV光伏屋面系统,可直接应用于新能源汽车工厂、光伏组件制造基地、储能电站配套厂房等场景,契合国家"双碳"战略下对绿色工业建筑的强制性要求。随著中国光伏装机量持续攀升,配套厂房建设需求旺盛,BIPV系统有望成为公司未来3-5年收入的重要增量。

四、政策驱动,现代农业科技或成为下一个增长点

中共中央、国务院于2024年初发布《关于学习运用“千村示范、万村整治”工程经验有力有效推进乡村全面振兴的意见》(中发〔2024〕1号)文件中,重点提到加强农业基础设施建设、强以农业科技支撑、增强粮食和重要农作物调控能力等要点。尤其强调了要健全农作物全产业链监测预警机制,强化多品种联动调控、设备调节和应急保障技术,优化粮食仓储设施布局,提升储备安全水平。

科技创新始终是驱动农业进步的根本动力。用科技赋能仓储升级,加快建设现代农业仓储,促进提质降耗、节粮减损,是推动农业现代化、实现高质量发展的客观要求和重要举措,也是现代农业仓储发展的重要方向和提升企业竞争力的新优势。

美联股份的Curvet双波拱形仓系列是公司针对现代农业仓储需求的关键创新,据弗若斯特沙利文报告,公司是中国市场上唯一提供该领域预制钢结构建筑应用的公司,填补了农业基础设施的关键缺口。农业仓储作为新兴市场规模持续增长,预计到2029年将达人民币3,061亿元。相比传统结构,预制钢结构建筑具有安装更快、耐用性更高、能效更好等优势,有助延长农产品保质期。2024年,公司已完成多个农业仓储预制钢结构建筑分包项目,且在政策及市场刚需推动下,未来有望进一步扩大市场规模,成为现代农业产业升级基础设施解决方案的先驱。

综上所述,美联股份已超越传统预制钢结构建筑分包商的角色,通过高效的内部协同,构建了涵盖环保除尘(APC/MFAS)、光伏建筑一体化(BIPV)及未来农业仓储改造在内的增值服务体系。围绕同一工业客户群体,公司提供从厂房建设到生产环境配套的“一站式”解决方案,该模式在港股市场具备鲜明特色。

此外,基于清晰的发展战略,该公司将预制钢结构技术延伸至农业仓储领域,若该业务成功实现规模化并建立领先优势,美联股份有望成为资本市场中稀缺的、聚焦该细分赛道的龙头上市公司。

由此,公司不仅进一步巩固了其作为港股工业领域综合预制钢结构建筑服务商的地位,更能进化成为港股市场独具代表性的 “产业升级基础设施解决方案第一股”,持续赋能工业与农业领域的现代化发展与绿色转型

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。