临床阶段的rAAV基因治疗公司「Frontera-B」首次递表,最后一轮估值5.28亿美元

来源:招股书

来源|**大数据

招股书|点击文末“阅读原文”

摘要:Frontera于2025年12月23日首次向港交所递交招股书,拟在香港主板上市,联席保荐人为UBS、海通国际。

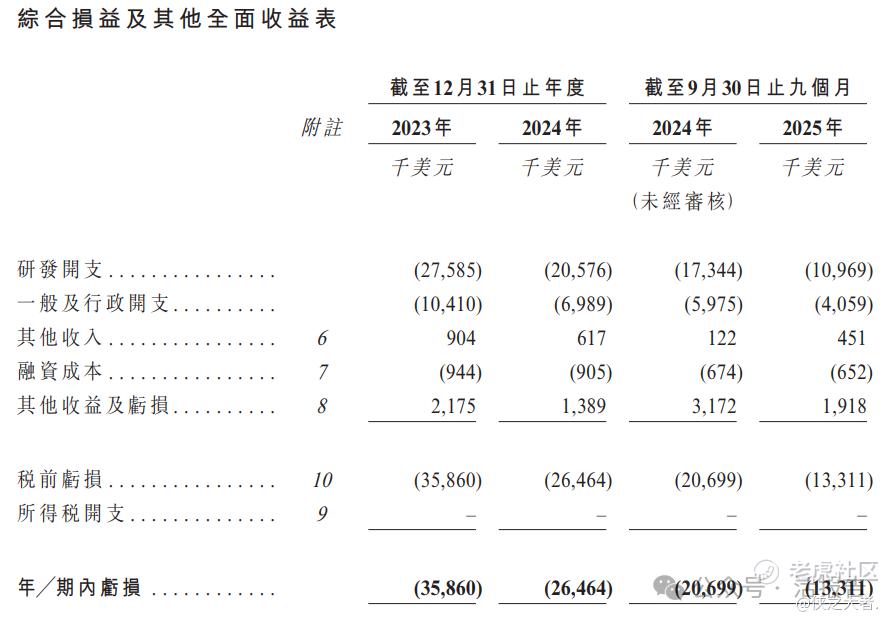

公司是一家处于临床阶段的基因治疗公司,专注于创新疗法的研发,具有国际化业务布局,致力于为世界各地的患者提供安全、有效且可负担的基因治疗方案。公司当前尚未商业化,2024年研发费用约2057.6万美元,净亏损2646.4万美元;2025年前九个月研发1096.9万美元,同比减少36.76%,净亏损1331.1万美元,同比亏损收窄35.69%。

公司是一家处于临床阶段的基因治疗公司,专注于创新疗法的研发,具有国际化业务布局,致力于为世界各地的患者提供安全、有效且可负担的基因治疗方案。自2019年成立以来,公司一直致力于自主开发创新的重组腺相关病毒(「rAAV」)基因疗法。公司已开发出一条差异化且临床进展领先的管线,具全球同类最佳潜力,特别是针对眼科及心血管疾病。

公司的产品管线包括八款自主开发的rAAV基因治疗候选药物,包括(i)两款核心产品,即FT-002(一种正在研究用于治疗X连锁视网膜色素变性(「XLRP」)的潜在全球同类最佳候选药物)及FT-003(一款潜在全球同类最佳候选药物,正在研究用于透过玻璃体内注射治疗新生血管性老年性黄斑病变(「nAMD」)及糖尿病黄斑水肿(「DME」);(ii)一款关键产品,即FT-001(一种用于治疗RPE65基因双等位基因突变导致的遗传性视网膜疾病(「IRD」)(「RPE65mIRD」或「RPE65介导的IRD」)的基因治疗候选药物);及(iii)五款其他处于临床前及早期阶段的基因治疗候选药物,用于治疗眼科、心血管及神经系统疾病。

来源:招股书

财务分析

截至2025年9月30日,公司尚未有产品商业化,核心研发管线进度最快推进至临床II期。2025年前九个月研发1096.9万美元,同比减少36.76%,净亏损1331.1万美元,同比亏损收窄35.69%。

来源:招股书

截至2025年9月30日,公司短期借款约210.9万美元,长期借款约897.2万美元;经营性现金流约-1043.6万美元,理财产品约3254.6万美元,期末现金约968.4万元。

行业概况

根据弗若斯特沙利文(Frost & Sullivan)的资料,中国基因治疗市场亦蓄势待发,将迎来快速增长期。于2024年,中国基因疗法市场规模极小。该市场预计将于2025年至2035年以53.4%的复合年增长率增长,并于2035年达到人民币116亿元的市场规模。下图阐明中国基因治疗市场的增长情况。

来源:招股书

行业地位

根据弗若斯特沙利文(Frost & Sullivan)的资料,全球尚无批准用于治疗XLRP的基因治疗药物,全球有两款用于治疗XLRP的rAAV基因治疗药物处于临床开发阶段。下表阐述了截至最后实际可行日期用于XLRP治疗的rAAV基因治疗药物的竞争格局。

来源:招股书

可比公司

本次选择可比公司为:4D Molecular(FDMT.O)

来源:**大数据

主要股东

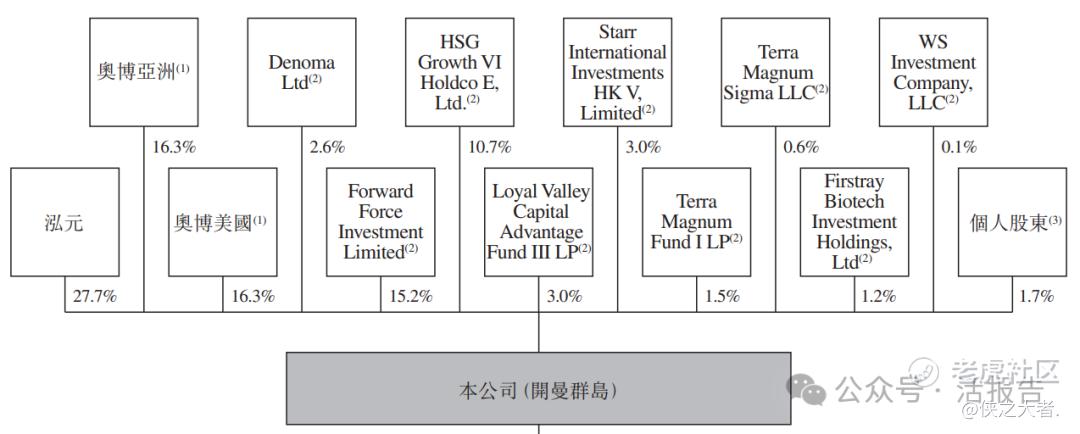

奥博资本实体及泓元为公司的创始股东。自注册成立以来,公司一直由独立于创始股东的管理团队运营。截至上市前,奥博资本实体持有32.6%,泓元持有27.7%。

来源:招股书

管理层情况

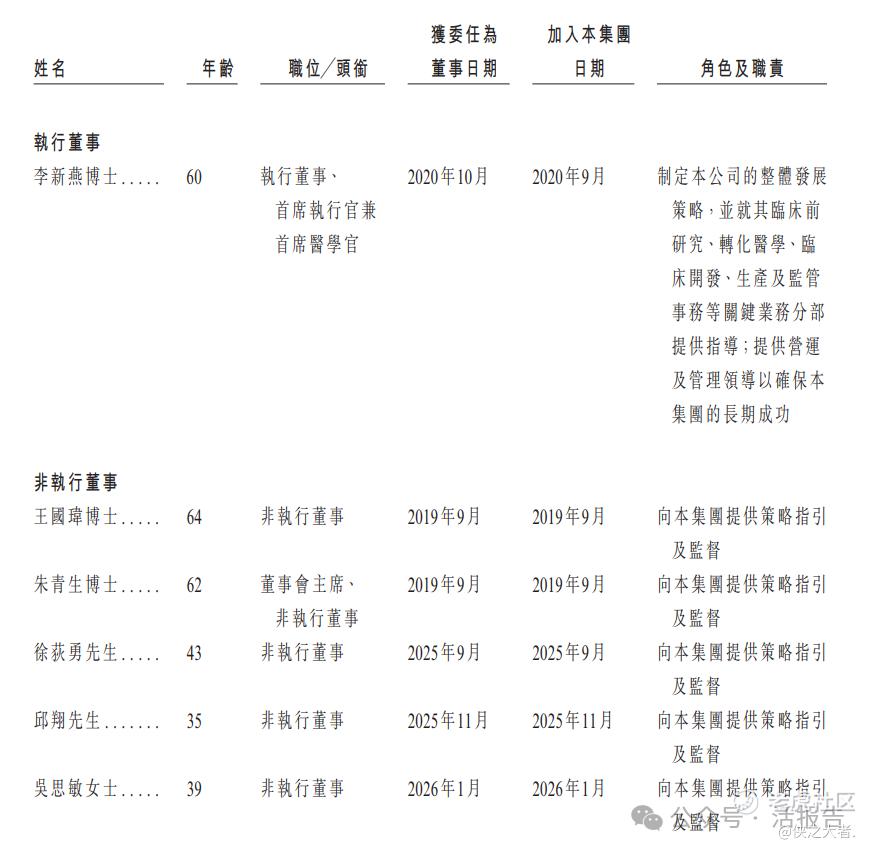

董事会由九名董事组成,包括一名执行董事、五名非执行董事及三名独立非执行董事。其中李新燕博士为执行董事、首席执行官兼首席医学官,其主要负责公司整体发展策略,并就其临床前研究、转化医学、临床开发、生产及监管事务等关键业务分部提供指导;提供营运及管理领导以确保公司的长期成功。

来源:招股书

融资情况

截至2021年4月,公司最后一轮融资8015万美元,投后估值约5.28亿美元。

来源:招股书

中介团队

据**大数据统计,Frontera中介团队共计11家,其中保荐人2家,近10家保荐项目数据表现普通;公司律师共计4家,综合项目数据表现缺乏亮点。整体而言中介团队历史数据表现有待提升。

来源:**大数据

(本文首发于活报告公众号,ID:**)

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。