【港股打新】又来8个,8王乱斗(下)

又有8家公司过聆讯,大多要赶在12.31前开簿:

5. 金浔资源

6. 精锋医疗

7. MiniMax

8. 白鸽在线

拖更了好久,今天说后4家。享受一下知识流入大脑的感觉....

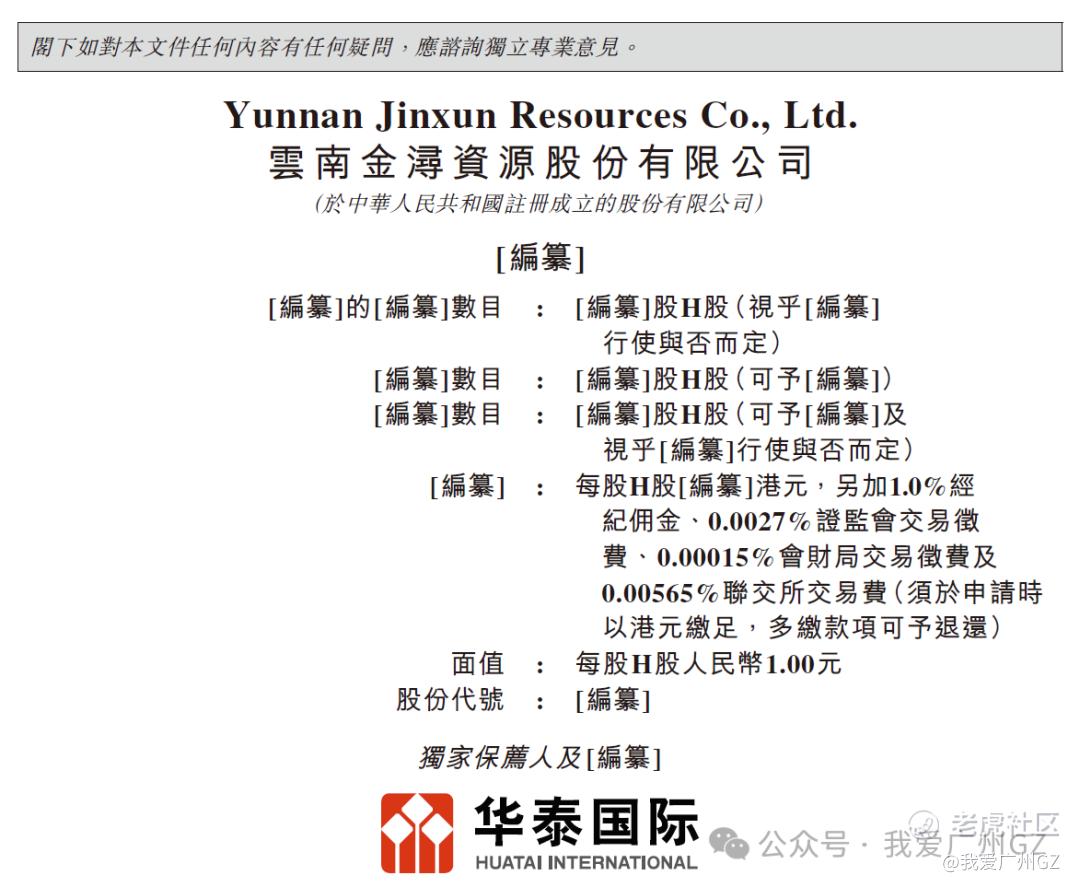

一、金浔资源

在非洲刚果金和赞比亚做阴极铜的,老矿工了。

-

市场地位:按2024年产量计,是刚果金和赞比亚产量排名第五的中国阴极铜生产商 。

-

赛道逻辑:铜是工业之母,也是新能源EV、电网的命根子。公司现在不仅挖铜,还利用非洲矿石“铜钴共生”的优势,在憋钴的大招 。

典型的资源出海,0.8%-0.9%市占率不高 ,矿业本身就是高度分散的市场,它在非洲的资源整合能力是有的。

搞矿的壁垒通常有两层:一是拿矿的能力,二是冶炼的效率。

-

全产业链:从矿石加工、冶炼到全球贸易,金浔做了整合,在赞比亚有3处个厂,刚果金有1个厂。

-

核心痛点:矿产公司最怕停电,尤其在非洲,24年刚果金的电力稳定,阴极铜销量直接翻倍,从7212吨猛增到1.3万吨(但最近M23又在和刚果金打仗啦)

在非洲搞冶炼,要搞定当地政府、搞定电力、搞定供应链,这些是商业壁垒,同时,这行也极其依赖LME铜价,如果铜价崩了就麻烦了。。。。。

二、精锋医疗

精锋做手术机器人的,全球只有两个玩家,达芬奇和其他。

达芬奇一台机器卖2000w,还要每年收几百万的服务费,关键是耗材也是天价,典型的卖剃须刀+卖刀片商业模式,赚钱赚到手软。

-

市场需求:国内渗透率极低,美国机器人辅助手术渗透率约15%,中国连1%都不到。

-

国产替代:医保控费的大环境下,2000w的达芬奇太贵了,精锋如果能把价格打下来,市场空间是很大的,是个好赛道。

精锋的核心产品是多孔手术机器人(精锋多孔)。

-

进度:在泌尿外科领域,是国内首个完成三期临床并提交注册申请的国产机器人,比起一众还在PPT阶段的竞品,进度是领先的。

-

全产业链:精锋机械臂、主控制台、影像系统都是自己研发的。

但要注意达芬奇的注册了一堆专利,国外厂家经常用先发优势,在专利上搞事,精锋如何在不踩坑的情况下实现商业化,非常考验律师能力....

风险点也不少:

1、手术机器人不是买白菜,医院招标周期长、程序多,精锋就算拿到了证,能不能卖得动?医生愿不愿意放弃用惯了的达芬奇去改用精锋?

2、万一以后手术机器人耗材也被纳入集采,高毛利的商业模式持续不了哦。

3、BD商业化也非常费钱,要招大量的销售和维护团队,也存在风险。

总之公司商业模式是好的,最后能不能跑出来,我也很期待。

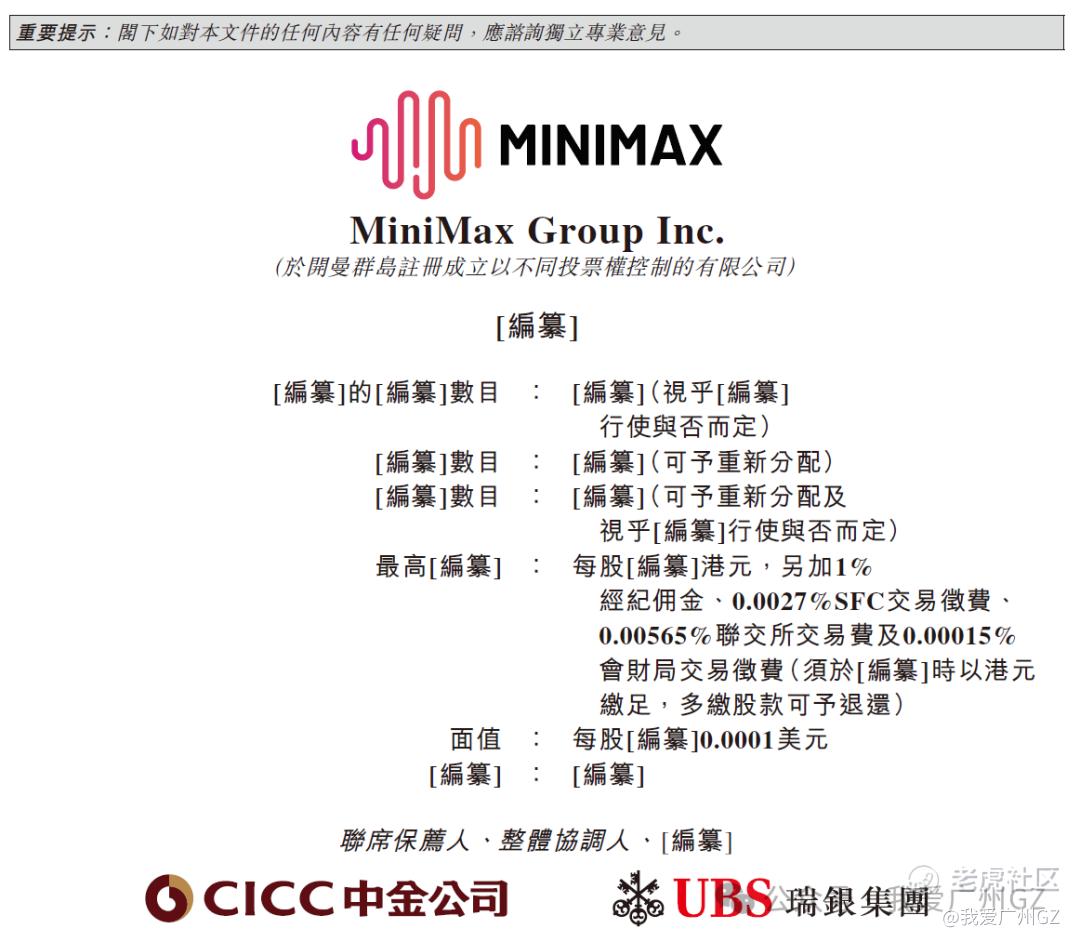

三、Minimax

大模型赛道不用多说,懂的都懂。

Minimax和核心产品是Talkie、星野、海螺AI。

-

用户增长:Minimax月活2023年的310万,2025年9月的2760万,旗下产品如Talkie、星野、海螺AI累计用户2.12亿,速度是看得见的。

-

商业化:2023年收入346万美元,2024年至3052万美元,2025年前9个月就到了5344万美元,这速度也是你看得见的...

大模型,行业空间很广阔,全球大模型预计到2030年将3000亿美元,赛道是真的好啊....

技术比较领先,商业壁垒有:

-

架构优势: 采用MoE架构,大幅降低推理成本。

-

努力出海:旗下的Talkie在海外很火很火,不在国内卷,已经卷到海外去了...

很多大模型公司还停留在卖API阶段,MiniMax商业模式是基础模型+生产力工具(海螺AI)+娱乐应用(Talkie/星野),我觉得这种商业模式非常聪明,基本已经跑通了!

财务方面,18C的公司,肯定是亏损,还在研发,可以理解。

股东阵营极其豪华,阿里、腾讯、红杉中国、高瓴,都齐了,阿里在24年领投了6亿美元的融资,当时估值25亿美元。

预计IPO上市估值肯定是不便宜。

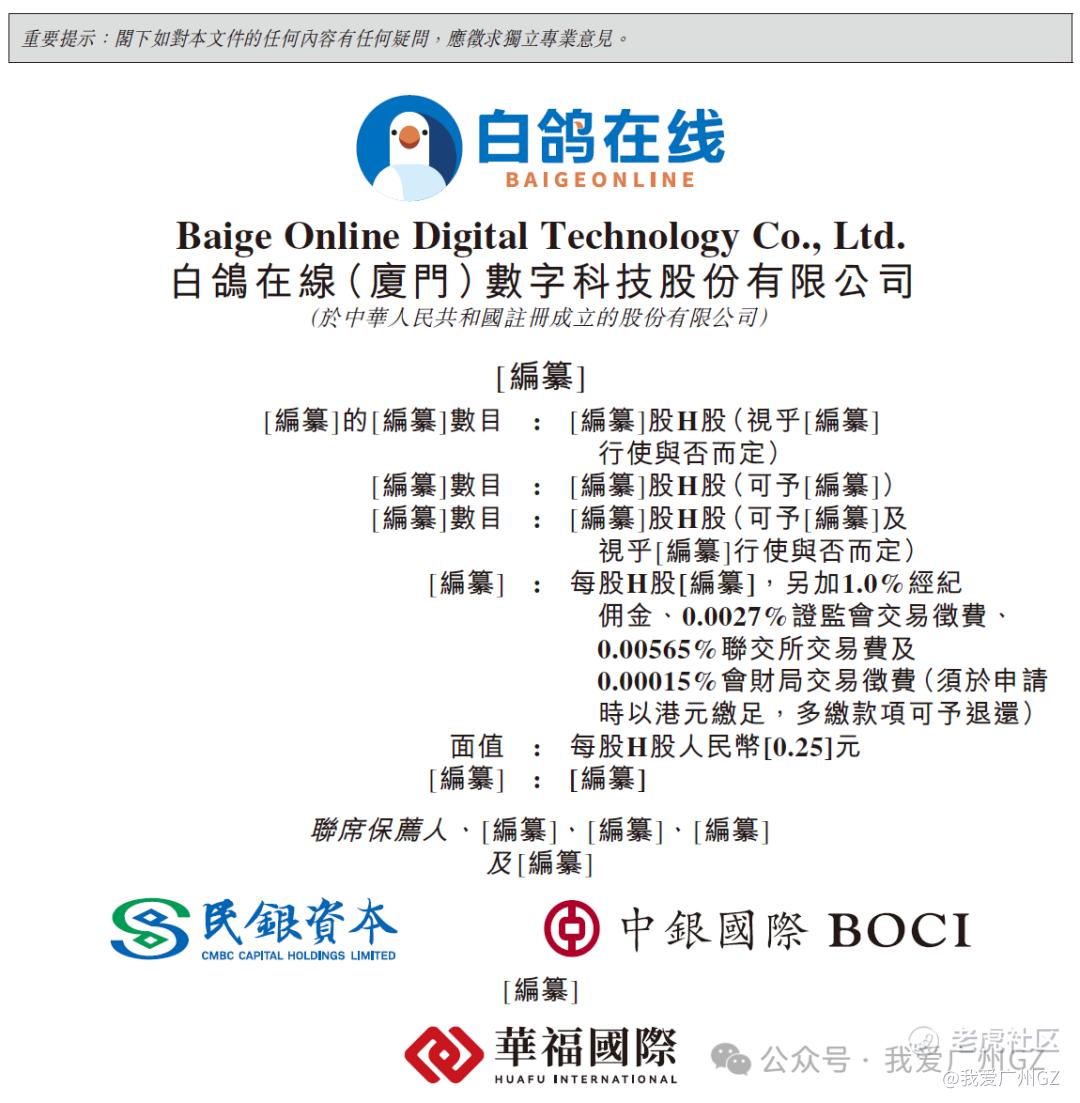

四、白鸽在线

做保险经纪的.....今年的几个上市的保险公司,都.....

白鸽做的嵌入式保险生意的,在手机上点外卖、叫车、运动健身时,后台自动匹配的几毛钱、几块钱的险种(如意外险、骑行险),很多是白鸽撮合。

它主要靠佣金吃饭,占收入80%-90%

大致情况:

-

赛道定位:根据灼识咨询,它是中国第三方场景互联网保险中介排名第一的公司(按2024年总保费计),市场份额3.4%。

-

使用场景:在出行、医疗、教育、物流这些场景,都是一些高频、刚需、低件均保费的模式,互联网保险增长最快的一些子领域。

财务状况不错,是赚钱的。

毛利率维持在9%左右,虽然毛利低,轻资产、高流水的业务,规模效应起来后,利润还是可以的。

主要是业务没有想象空间,护城河也不太深,赛道空间也不能说巨大,商业模式各方面都一banban。

总结:

1、发行估值普遍很贵,知道今年HK的IPO市场流动性好,资本家的大镰刀举得高高的,随时手起刀落。

2、前3家的商业模式各有特点:

比如挖矿的金浔就是独占一个小赛道的细分领域。今年有色大年,全都疯了,预计金浔也是超级疯子。

比如精锋的医疗机器人概念很新,创新研发进度也快,可能是未来之光,据说基石和国配已经抢疯了。

比如Minimax重点在做AI应用的生态,也是资本的宠儿,预计肉的一塌糊涂

3、这些老板都挺有意思,非常有想法,走的路和常人不同,才能成功。

4、白鸽在线与前3家不同,属于轻资产中介,虽然流水高,但赛道太细分,毛利薄,缺乏护城河,未来增长不确定性极强。没有国配的安排的话,分分钟死给你看。

评论区:

这一批质量感觉怎么样?期待下一批吗?

$印象大红袍(02695)$ $果下科技(02655)$$轻松健康(02661)$ $诺比侃(02635)$ $翰思艾泰-B(03378)$ $林清轩(02657)$ $五一视界(06651)$ $英矽智能(03696)$ $卧安机器人(06600)$ $迅策(03317)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 静穆·2025-12-30精彩就中了卧安机器人,真无语,啊啊啊啊,我还研究了好久,最后决定为了最大收益,避开英夕与林清轩,最后弄了个破发,好姐姐,应该怎么办呀?还看好卧安机器人吗?1举报

- TODAMOON·2025-12-29质量参差不齐,但有的挺有潜力,期待下一批!点赞举报

- laohu_test·2025-12-30难评点赞举报

- laohu_test·2025-12-30难评点赞举报