港股IPO丨瑞博生物:自研肝靶向递送核心技术平台,两年亏损超7亿,小核酸药物龙头开启招股

[强] 发行情况

[强] 财务情况

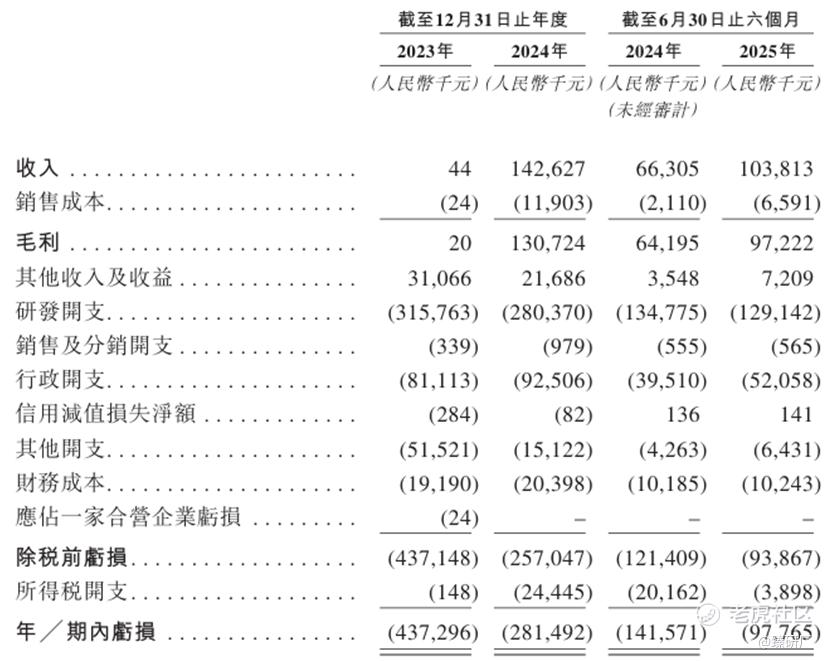

2023年至2025年H1,瑞博生物的营收分别为人民币4.4万元、1.43亿元、1.04亿元,2025年H1同比增长56.6%。公司目前尚无已商业化产品,收入主要来自于对外授权合作的首付款和里程碑付款,2024年及2025年H1收入占比分别为67.0%、58.2%。

2023年至2025年H1,瑞博生物的毛利率分别为45.5%、91.7%、93.7%,同期净利率分别为-993854.5%、-197.4%、-94.2%,亏损收窄显著。截至2025年H1,公司经营性现金流为人民币-0.96亿元,期末账上现金及现金等价物共有3.59亿元,资金储备可以覆盖短期研发与运营需求。

[强] 综合评估

-

市值

93.73 亿港元。

-

估值

本文选取圣诺生物、诺泰生物和Alnylam作为瑞博生物的可比公司。

圣诺生物:是国内多肽药物领域的高新技术企业,以多肽合成与修饰为核心技术,构建了原料药+制剂+药学服务的全产业链平台,业务覆盖多肽药物研发、生产、定制服务及小分子代加工,核心产品聚焦免疫、消化道、抗病毒、心脑血管等疾病领域。

诺泰生物:以多肽药物研发生产为基础,业务延伸至小核酸CDMO、小分子化药及创新药研发,形成自主产品+定制服务双轮驱动模式。在小核酸药物的合成、纯化、分析检测等生产环节具备技术积累,为国内外小核酸药物企业提供 CDMO 服务;自主研发的小核酸药物管线处于早期阶段,聚焦肿瘤、炎症等领域。

Alnylam:全球RNAi疗法的开创者与领导者,是首个将RNAi药物商业化的企业。截至2025 年已有6款RNAi药物上市,管线覆盖罕见病、心血管、肝脏疾病等领域,拥有成熟的GalNAc肝靶向递送技术、RNAi化学修饰技术。公司还与辉瑞、诺华等国际药企深度合作,在全球建立研发与生产体系(如美国剑桥生产基地),数十年技术积累奠定全球小核酸药物行业标杆地位。

主要的财务数据对比如图,瑞博生物的营收规模与可比公司还存在较大差距,主要因为公司目前处于临床研发阶段,还没有已获批的商业化产品,收入来源主要靠技术授权和合作研发等非产品收入。对比来看,Alnylam作为小核酸药物领导者凭覆盖全球的销售网络、研发中心、生产基地和6款已上市产品稳坐行业龙头,商业化规模遥遥领先;圣诺生物是以多肽为绝对核心,小核酸药物研发为后期补充拓展方向的技术性企业,多肽产线丰富还提供CDMO服务,但小核酸领域仍处于探索积累阶段,尚未形成自主可控的递送平台;诺泰生物的多肽药物为基本盘,小核酸业务以CDMO为主、自主研发为辅,同时涉及小分子化药,收入来源丰富。多肽技术成熟(如多肽长效化、规模化生产),小核酸技术聚焦合成、纯化、检测等生产环节,为CDMO服务提供支撑,但也尚未建立自主递送技术平台。

从盈利能力来看,当前瑞博生物的毛利率高于行业平均水平,但净利率低于行业平均水平。一方面因为技术授权与合作研发这类非产品收入毛利率本身就很高,叠加公司2025年H1营收因为与勃林格殷格翰的合作实现开发里程碑而同比大幅增长。规模效应凸显摊薄成本,进一步释放毛利空间;另一方面公司为了维持全球布局多个研发中心+七款进入临床试验阶段的自研药物,持续且高额的研发费用率也对利润造成了拖累。而可比公司由于都有已商业化产品,多元化的业务结构贡献广泛的收入来源,整体盈利能力更强更稳定。

估值方面参考2025年H1瑞博生物人民币1.04亿元营收,结合今日汇率发行市值约为人民币84.2亿元。计算得出公司的PS约为40.5x,显著高于可比公司平均水平,说明公司的估值相对较贵。由于公司尚处于发展初期,没有商业化产品使得营收基数较低,PS估值相对可比公司更劣势。但瑞博生物拥有全球首创的小核酸技术壁垒,以及领先的核心管线临床进展,后续随着临床数据持续发展以及产品的商业化落地,估值具备显著的长期提升潜力。

-

上市团队

公司的上市保荐人为中金公司和花旗。

中金公司历史上作为保荐人参与了228个项目,其中暗盘有105家公司上涨,97家公司下跌,26家公司平盘,破发率42.54%。首日有110家公司上涨,88家公司下跌,30家公司平盘,破发率38.60%,整体胜率一般。今年以来参与保荐了41个项目,其中有14家公司暗盘或首日破发,有13家公司录得累计跌幅,体现中金近一年来参与保荐的项目素质较过往明显提高。但是12月以来的项目因为市场情绪的变化而破发与大涨互现,波动较大。

花旗历史上作为保荐人参与了68个项目,其中暗盘有31家公司上涨,18家公司下跌,19家公司平盘,破发率26.47%。但是首日破发率却飙升到45.59%,护盘能力一般,整体胜率不高。今年以来仅参与保荐了3个项目,只有恒瑞医药没有破发、累计涨幅为正,明基医院和绿茶集团均表现不佳。

-

超额配售权

此次发行有超额配售权,稳价人为中金公司。

-

发售量调整权

此次发行有15%的发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

基石投资者

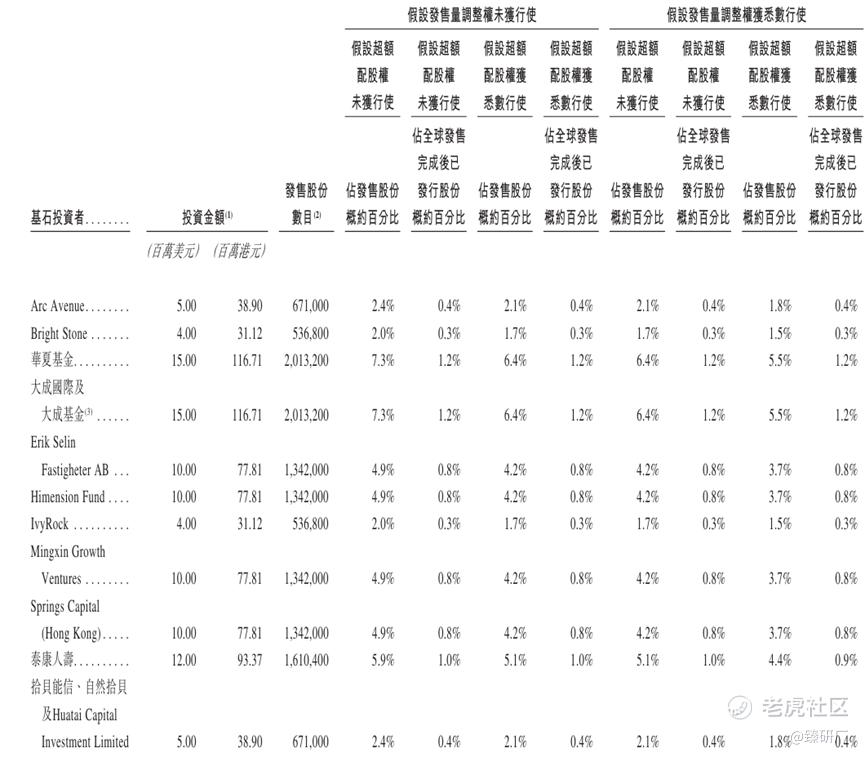

共11名基石投资者:新加坡金管局、Bright Stone、华夏基金、大成基金、Erik Selin Fastigheter AB、Himension Capital、IvyRock基金、名信成长基金、泰康人寿、Springs Capital及拾贝投资的华泰场外掉期,合计认购约1亿美元,按发售价57.97港元计算,相当于此次全球发售股份的48.8%及紧随全球发售完成后已发行总股份的8.3%。

-

IPO前融资

自成立以来,公司历经了9轮融资,融资金额合计19.17亿元人民币,投资者包括先进制造基金、智魄、Ionis、中金基金、联想投资、众汇投资及酬勤投资等多家知名投资者,截至2025年6月公司最后一轮投资后,公司投后估值约为50.2亿元人民币。

-

上市开支

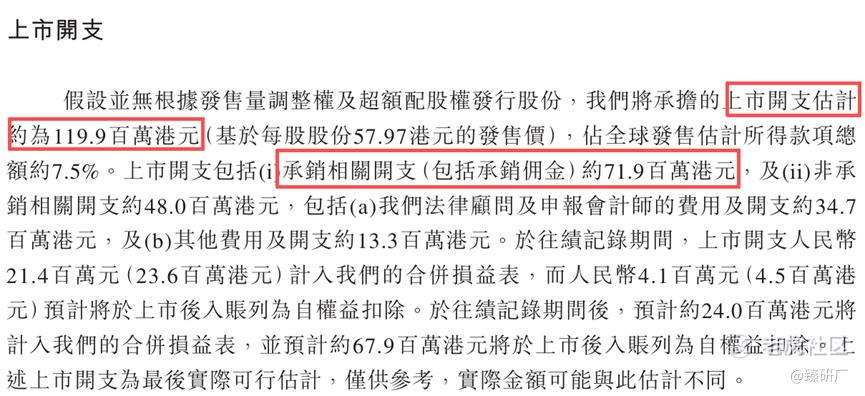

此次瑞博生物IPO的开支总额估计约为1.199亿港元,按发售价57.97港元计算,募资总额约15.93亿港元,开支占比约为7.5%。其中包销相关开支及费用7,190万港元,占比约为4.5%。

[强] 是否打新分析

财务方面,瑞博生物由于暂未有已商业化产品,营收主要来自于对外授权合作的首付款和里程碑付款。2025年H1由于与勃林格殷格翰的合作实现里程碑而录得营收同比增长56.6%。该类业务毛利率通常较高且稳定,但由于公司的产品管线需要持续的高研发投入,导致公司持续录得亏损。不过随着规模效应体现以及核心产品的临床进度推进,2026年如果获得优秀的临床表现将有望带来盈利能力复苏,进一步收窄亏损。现金流方面,公司经营性现金流长期为负,对研发中心、生产基地等投资逐步加大,仍依赖合作收入以及融资等活动缓解压力。截至2025年H1,账上现金及等价物有人民币3.59亿元,短期资金充足,偿债压力不大。虽然公司尚未形成自主造血能力,但随着公司产品商业化进度不断落地,其现金流状况有望实现实质性改善。

发行架构方面,本次IPO由中金和花旗保荐,中金做绿鞋稳价人,保荐胜率相对一般;基石投资者有11名,合计认购48.83,包含公募基金、险资与海外资本,阵容背景豪华,体现市场对公司的认可;发行价57.97港元,以2025年H1业绩计算PS 40.5倍,相比港股可比公司来说较贵。但从全球视角来看,如果2026年核心产品的临床数据优秀,估值将有巨大上探空间;H股流通市值93.73亿港元,根据活报告12月29日的纳入门槛93.18亿港元来看,入通希望很大。

市场情绪层面,瑞博生物招股时机不佳,目前有10只新股在同时招股,按关簿时间可分为6+4的两批。其中瑞博生物与当前热度火爆的智谱华章、MiniMax、精锋医疗、天数智芯等强劲对手冲突,预计资金分流显著。本次公司采取机制B发行,公配固定10%,有1.6亿货共13,744手,货量较少,是本次6只冲突新股中最少的,中签率注定不高。一手入场费11,000+元,参与门槛也相对较高。

目前港股生物医药板块整体估值仍处于底部,公司93亿港元的市值除了较强的成交量还需要情绪支撑,否则上市后可能面临流动性压力。然而最近打新行情波动较大,经历上周五连破发后今日上市的卧安机器人等新股暗盘和首日表现也都不及预期,会对申购信心造成显著影响。不过由于小核酸身处下一代疗法的黄金赛道,各大适应症、各靶点的FIC药物有被MNC尽力全部拿下的趋势,瑞博生物这样具备高技术壁垒和持续创新能力的公司,会更受MNC看好。且由于公司技术平台壁垒带来的较高研发效率与成功率,其小核酸管线有望更早释放价值,迎来业绩和估值井喷窗口。截至发稿时间瑞博生物已超购于3.84倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。