天数智芯IPO打新启动,2026年百万股民紧盯的GPU“大肉签”来了

港股打新市场再度迎来重磅标的——上海天数智芯半导体股份有限公司,以股票代码09903开启全球发售,迅速引发市场关注。

先喊结论:这是一只“不看估值、只看情绪”的超级情绪股 。作为国产GPU赛道的核心玩家之一,天数智芯的上市不仅是企业发展的重要里程碑,更成为投资者观察国产高端芯片商业化进程的关键窗口。

此前,国产GPU赛道多家标的陆续登陆资本市场,让不少投资者对这类标的的打新热情高涨,此次天数智芯登陆港股,不妨结合核心数据与行业对比,展开深度分析。

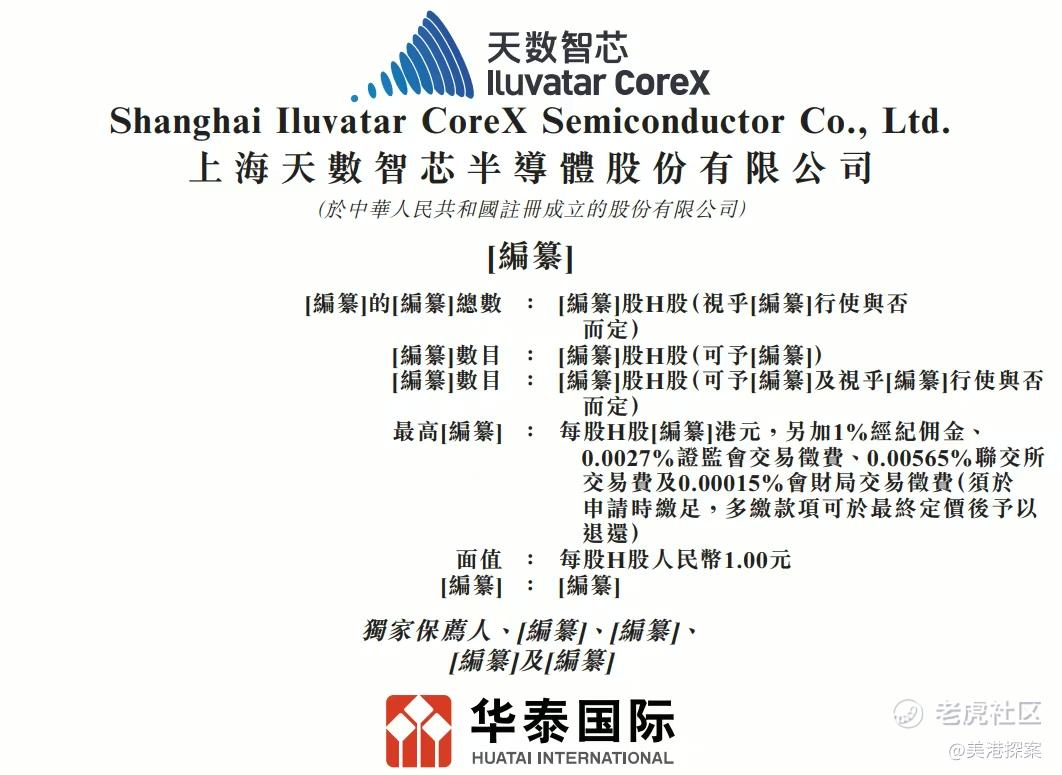

发行核心参数:打新的基础锚点

打新决策的第一步,是厘清发行核心信息,这直接决定了打新的成本、胜率与安全边际。现将天数智芯核心发行参数整理如下,直观呈现打新性价比:

从数据对比可见,天数智芯的发售结构更偏向稳健:10%的初始港公开发售占比意味着普通投资者的中签机会更均衡;虽然基石认购占比低于同期友商,但18家的阵容涵盖产业资本与头部机构,依然能为上市后股价提供稳定支撑。华泰国际作为独家保荐人,在科技企业港股上市领域经验丰富,其过往项目的破发率低于行业平均,为打新安全性加分。

值得注意的是,天数智芯144.60港元的发售价绝对值不低,按照144.60港元/股计算,上市估值估值超354亿港元,按照2024年全年5.4亿营收测算,单位市值对应的营收规模更具合理性,市销率只有60几,对应摩尔线程、沐曦股份高入天际的PS,简直是估值洼地。

二、 收入结构:脱离“故事性”,锚定商业化本质

判断科技公司打新价值,收入质量远比收入金额重要。国产GPU赛道不少企业陷入“技术领先但盈利困难”的怪圈,我们通过数据对比,看清天数智芯的商业化硬实力:

1. 国产GPU企业收入结构核心指标对比

数据来源:各公司招股书、华尔街见闻行业研报

2. 关键结论:天数智芯的“真钱优势”

天数智芯的收入结构呈现两大核心亮点:

- 客户集中度大幅优化:从2022年94.2%的前五大客户收入占比,降至2025年上半年的38.6%,客户总数从22名增长至209名,彻底摆脱对少数大客户的依赖,证明产品通用性和市场认可度已实现全行业渗透。

- 收入属性更具可持续性:天数智芯的收入来自云厂商、数据中心的批量复购,属于“基础设施型”收入——这是最接近“卖算力”的真钱模式。

在国产GPU赛道,“能持续赚钱”远比“能讲好故事”更具投资价值,这也是天数智芯核心优势所在。2021年天数智芯推出中国首款通用GPU产品天垓Gen 1 并实现量产;2022年推出智铠Gen 1 及Gen 1X 推理系列,成为国内唯一拥有云边结合、训推组合完整通用算力系统的提供商;2023年、2024年相继推出天垓Gen 2、Gen 3 训练系列,持续刷新性能上限。

三、清晰商业化路径:营收+规模交付

在A股科创板和港股市场,部分科技企业“上市前业绩光鲜,上市后迅速变脸”的案例屡见不鲜,核心原因就是基本面不扎实。

天数智芯核心投资价值之一还在于其基本面的扎实性:

1. 收入来自真实市场需求,2022-2024 收入:1.89 亿 → 2.89 亿 → 5.40 亿,三年 CAGR 68.8%;2025H1 收入 3.24 亿,同比再 +64%。

2. 客户结构多元化,209家客户覆盖云厂商、数据中心、政企,分散了单一行业波动风险;

3. 产品线成熟,“训练+推理”双量产能力形成技术护城河,无需依赖单一产品的迭代成败。

它已经跑通了“研发-产品-市场”的商业闭环:累计超5.2万片的出货量、3.24亿元的半年营收(超2023全年),证明其产品已经获得市场的规模化认可,而非停留在“样品级”或“项目级”阶段。这种商业化能力,使其在行业洗牌时能够凭借稳定的现金流和客户基础存活下来,而不是成为“昙花一现”的技术网红。

打新投资看似聚焦短期收益,但短期收益的本质离不开企业的长期发展逻辑。当前国产GPU赛道竞争日趋激烈,行业洗牌加速,天数智芯具备稳定增长营收+规模化交付+清晰成熟的商业化路径,极端情况下的安全边际最高。

四、 打新决策与风险提示

综合以上核心数据,天数智芯不是“PPT 芯片”,也不是“实验室 love story”,而是国产通用 GPU 赛道里第一个把“量产”写成财务数据的公司。其扎实的收入结构、较低的业绩变脸风险和突出的长期生存力,都让其在一众标的中脱颖而出。对于理性的打新投资者而言,这并非一次“赌国运”的情怀投资,而是一次基于商业本质的理性布局。

打新核心操作指引

- 招股期:2025年12月30日—2026年1月5日

- 挂牌日:2026年1月8日

- 发售价:144.60港元/股

- 入场费:按每手100股计算,约14604.6港元(含手续费)

- 中签率预判:初始港公开发售254.32万股,若孖展超50倍可回拨至20%,预计中签率5%-8%

- 打新策略建议:

1. 资金量50万港元以内:优先现金打新,或10-20倍孖展(年化成本约2.5%-3.5%),避免高杠杆风险;

2. 资金量50万港元以上:可适度提高孖展倍数至30-50倍,博取更高中签率;

3. 持仓规划:上市后若首日涨幅超20%可部分止盈,若破发幅度超10%可逢低补仓(基于基本面支撑)。

短线来看,情绪指标、基石阵容、货量规模三位一体,具备冲击“年度最赚钱新股”的潜质;中线跟踪台积电许可、国内替代流片进度;长线赌它成为中国版的“英伟达小兄弟”。 国产通用GPU的打新,本质不是赌“谁技术最强”,而是赌“谁最像一家能持续赚钱的公司”。从数据来看,天数智芯已经给出了明确答案。 $天数智芯(09903)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。