港股IPO | 金浔资源:非洲阴极铜核心生产商,二期将扩产至每年5.5万吨,已通过聆讯

发行情况

[强] 财务情况

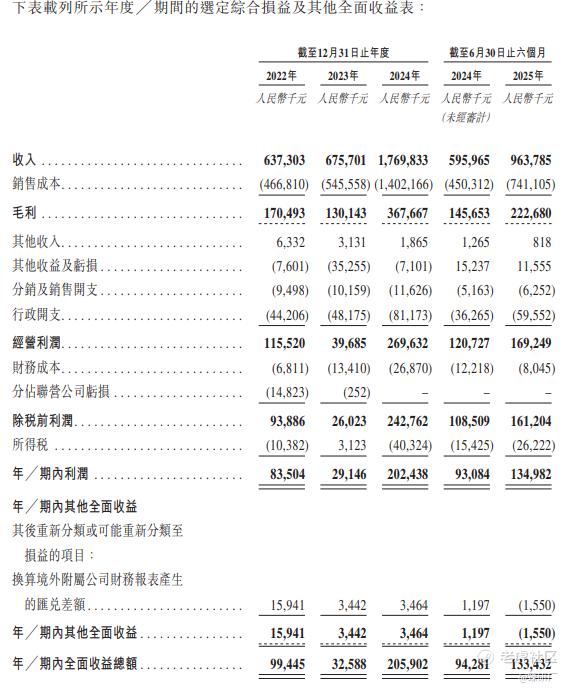

公司收入主要来源于生产销售阴极铜、铜精矿及买卖多种有色金属产品,从2022年至2024年公司营收分别为6.37亿、6.76亿及17.70亿,期间公司2024年总收入达17.70亿元,实现大幅增长,主要是公司铜生产及加工业务收入从4.17亿元增至12.30亿元,主要因刚果(金)铜冶炼厂扩产带动阴极铜销量由7384.1吨增至19851.1吨,以及公司有色金属产品贸易业务收入由2.59亿元增至5.40亿元,主要得益于年内锌锭贸易收入的显著增加。截至2025年上半年公司营收达9.64亿,较2024年上半年的5.96亿元增长61.7%,核心得益于铜生产及加工业务收入大幅增长87%,从4.49亿元增至8.40亿元,主因刚果(金)生产设施电力供应企稳,阴极铜销量由7212.3吨增至12974.1吨,带动阴极铜销售收入大增。

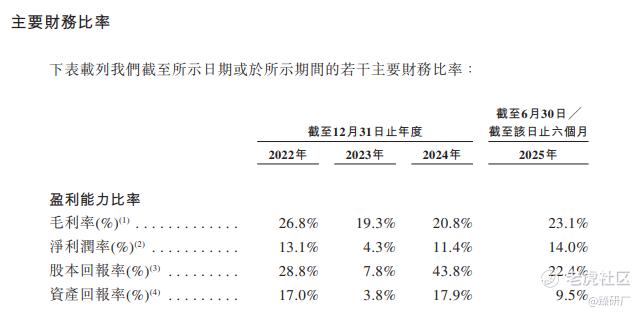

从2022年至2025年上半年,公司的毛利分别为1.71亿元、1.30亿元、3.68亿元及2.23亿元,毛利率分别为26.8%、19.3%、20.8%及23.1%;其中铜精矿生产加工业务在2023年及2024年均录得毛利亏损,主要是2023年原材料供应减少致使铜精矿产量下降,推高了单位固定成本,叠加同期累计折旧等单位固定成本持续上升共同导致。公司利润及净利润率逐渐改善,2022年至2023年,年内利润由0.84亿元减少65.1%至0.29亿元,净利率也从13.1%降至4.3%,主要是公司毛利减少及2023年汇兑亏损增加所致;2023年至2024年,年内利润显著增至2.02亿元,净利率从4.3%提升至11.4%,核心源于扩大刚果(金)铜冶炼厂产量带动收入增长及毛利率改善;截至2025年上半年,期内利润2024年上半年的0.93亿元增至1.35亿元,净利率进一步提升至14.0%,主要得益于公司产能提升推动收入大幅增加。

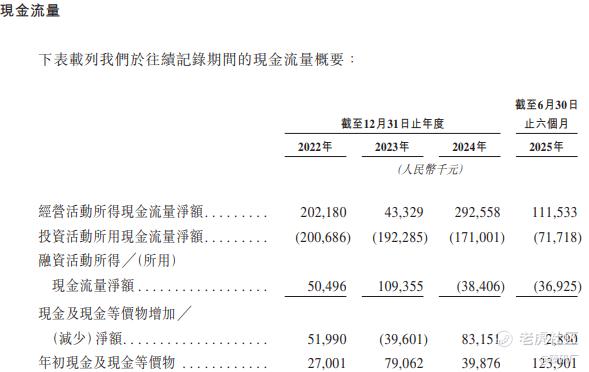

2022-2025年上半年,公司经营活动现金流呈现波动式净流入状态,期间经营活动现金净流入额分别为2.02亿元、0.43亿元、2.93亿元及1.12亿元,反映业务盈利性随产能释放逐步改善。投资方面,此期间公司投资活动持续呈现现金净流出状态,各期投资活动现金净流出额分别为2.01亿元、1.92亿元、1.71亿元及0.72亿元,主要系刚果(金)铜冶炼项目等产能扩张的持续投入。由于前期产能投入叠加融资节奏调整,公司现金及现金等价物储备在2022-2023年期间从0.79亿元收缩至0.40亿元;2024年起依托经营活动现金流大幅回暖及前期融资积累,现金储备回升至1.24亿元,2025年上半年进一步增至1.27亿元,该现金储备预计可支撑公司后续海外铜项目的产能优化与日常运营开支。

[强] 综合评估

-

市值

44.12亿港元(按发行价30.00港元计算)。

-

估值

本文选取中国有色矿业与鹏欣资源作为金浔资源的可比公司。

中国有色矿业

中国有色矿业的核心业务涵盖刚果(金)、赞比亚铜钴矿采选、全流程冶炼、阴极铜与氢氧化钴规模化产销、有色金属贸易及铜产品代加工等多元板块,其所处的深耕中非核心铜钴带的垂直一体化有色金属全产业链运营赛道,与金浔资源聚焦刚果(金)铜钴冶炼加工、阴极铜与钴产品产销及有色金属贸易,同属全球新能源转型下铜钴核心原材料供给保障与产能升级突破的核心环节。两者下游均覆盖新能源动力电池与储能电池制造、有色金属精深加工等多元化铜钴刚需场景,覆盖全球知名有色金属贸易商、冶金加工巨头、电气装备制造商等广泛客群,助力保障全球新能源上游原材料供应链韧性,助力提升铜钴资源稳产增效能力、平抑产业链原材料价格波动、支撑全球新能源产业与高端制造产业的持续升级。

鹏欣资源

鹏欣资源的核心业务涵盖黄金、铜、钴等有色金属及贵金属的勘探、开采、冶炼加工、产品销售,以及配套国际贸易、金融投资等多元板块,其所处的深耕非洲铜钴金资源的 “勘探 - 开采 - 冶炼 - 贸易” 全产业链运营赛道,与金浔资源专注刚果(金)、赞比亚铜钴冶炼加工、核心产品产销及产能扩张的发展路径,同属全球新能源转型下铜钴核心原材料供给保障与资源高效开发的核心环节。两者下游均覆盖新能源动力电池与储能电池制造、有色金属精深加工等多元化铜钴需求场景,覆盖全球有色金属贸易商、国内新能源产业链核心企业、冶金加工厂商等广泛客群,共同推动非洲铜钴资源合规开发与价值释放,助力保障全球新能源上游原材料供应链韧性。

金浔资源2022-2024年营收分别为6.37亿元、6.76亿元、17.70亿元,与中国有色矿业(同期283.41亿元、256.98亿元、279.51亿元)、鹏欣资源(83.52亿元、53.73亿元、51.33亿元)相比,营收规模目前仍处于相对低位,但在营收复合增长率方面,金浔资源达到66.6%,大幅高于中国有色矿业的-3.5%与鹏欣资源的-21.6%,展现出极强的增长动能。金浔资源以非洲铜钴产区“加工-冶炼-交易”一体化布局为核心方向,叠加现有设施技术升级与产能逐步释放的布局,为营收持续扩张奠定基础;中国有色矿业作为非洲铜钴领域的成熟企业,营收波动或源于全球铜价周期及产区项目阶段性调整;鹏欣资源则因业务多元布局(含黄金、金融等非矿板块)的结构优化,导致铜钴相关营收阶段性收缩。

从盈利能力上来看,金浔资源2022-2024年毛利率分别为26.8%、19.3%、20.8%,处于中国有色矿业(同期19.7%、24.3%、27.5%)与鹏欣资源(5.7%、6.6%、4.6%)之间。这源于金浔资源的湿法冶金技术的差异化优势,叠加一体化模式的成本管控能力,保障了毛利率的相对稳定;中国有色矿业因自有矿山资源丰富,原材料成本优势更显著,推动毛利率逐步提升;鹏欣资源则因业务包含低毛利的贸易及非矿板块,拉低了整体毛利率水平。净利率方面,金浔资源2022-2024年净利率分别为13.1%、4.3%、11.4%,呈现先波动后改善的趋势,优于中国有色矿业的稳健水平(同期9.3%、10.6%、14.6%),更显著好于鹏欣资源的持续亏损状态(-9.5%、-3.8%、-3.8%)。金浔资源净利率的改善得益于100%产销率的现金流支撑与工艺优化带来的成本下降;中国有色矿业是规模效应与全产业链布局下的盈利稳定性体现;鹏欣资源则受非核心业务亏损及资产减值等因素影响,持续处于亏损状态。

从公司估值来看,金浔资源目前发行市值为39.6亿元,显著低于中国有色矿业(522.3亿元)与鹏欣资源(170.6亿元),其PE为19.6,高于中国有色矿业的12.8,鹏欣资源因目前处于亏损状态PE为-88.6%。金浔资源的PS为2.2,略高于中国有色矿业的1.9、低于鹏欣资源的3.3,相较于可比公司,金浔资源的整体估值处于成长溢价与规模约束并存的合理区间。金浔资源的核心优势在于高营收复合增长率与相对稳定的毛利率,若后续能通过刚果(金)铜项目二期释放增量营收,同时优化资产负债结构降低偿债压力,拓展新能源产业链的钴产品业务提升附加值,其成长性有望进一步转化为市场价值的提升,巩固在非洲民营铜钴冶炼领域的竞争地位。

-

上市团队

公司的上市由华泰国际独家保荐。

华泰国际历史上作为保荐人共参与68个项目,暗盘36家公司上涨,29家公司下跌,3家公司平盘,破发率为42.65%;上市首日32家公司上涨,28家公司下跌,8家公司平盘,破发率41.18%。

-

超额配售权

公司此次发行设有绿鞋机制,华泰国际为稳价人。

-

发售量调整权

此次发行无发售量调整权。

-

回拨机制

此次招股采用机制B,香港公开发售初始分配比例10%。

-

基石投资者

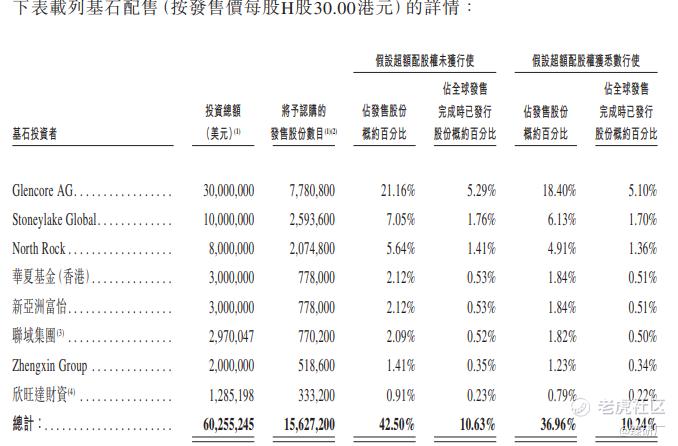

本次发行拥有8名基石投资者,分别为Glencore AG、Stoneylake Global、North Rock、华夏基金(香港)、新亚洲富怡、联域集团、Zhengxin Group及欣旺达财资合计认购0.60亿美元,按发售价每股30港元,基石投资者认购的发售股份总数为15,627,200股,约占根据全球发售发行的发售股份的42.50%,(假设超额配股权未获行使)。

-

IPO前融资

自成立以来,公司于2016年进行新三板挂牌,公司注册资本增至人民币3,000万元,本次增资完成后,本公司股权由袁先生持有约89%、合励投资持有11%。

-

上市开支

按发售价30.00港元计算,公司上市总支出预计约为0.60亿港元、约占所得款项总额的5.5%(假设未行使超额配售权)。约610万港元预计将从截至2025年12月31日止年度的损益中扣除,及预计直接归属于股份发行的约0.54亿港元将于全球发售完成后自权益中扣除。

[强] 是否打新分析

从公司基本面上看,金浔资源作为深耕非洲铜钴领域的优质阴极铜制造商,更是刚果(金)及赞比亚两地唯一跻身中国阴极铜生产商前五的企业,叠加有色金属贸易一体化布局及湿法冶金工艺优势、100%产销率的稳定运营记录及产区先发布局,拥有独特的技术壁垒。2024年公司营收大幅增至17.70亿元,展现出强劲的增长动能。值得注意的是公司收入高度依赖阴极铜单一产品,2025年上半年贡献了85.9%的营收,新拓展的氢氧化钴业务仅占1.2%,目前公司还存在客户与供应商集中度双高的问题,2025年上半年前五大客户收入占比达67.8%,前五大供应商采购占销售成本比例飙升至62.1%,部分客户同时为供应商,并且产能高度依赖非洲单一区域,并且没有自己的矿区的问题突出,如果铜价大幅波动、核心客供终止合作或非洲产区出现地缘政策风险,公司营收与盈利可能遭受重大波及。若未来公司能通过推进刚果(金)铜项目二期工程2026年开工投产,将阴极铜总年产能扩至约5.5万吨,叠加现有设施技术升级释放增量,同时优化产品结构加码氢氧化钴业务切入新能源产业链,改善客供结构降低双集中依赖,有望进一步扩大非洲细分产区市场份额,实现公司核心竞争力与估值水平的双重提升。

从本次的发行架构上看,本次发行华泰国际独家保荐,拥有绿鞋与基石,采用机制B分配机制,无回拨机制,(公司按发售价30.00港元)公开发售3,676,600股,总计约1.8万手,入场费为6060.51港元,基石投资者共认购超0.60亿美元,约占根据全球发售发行的发售股份的42.50%,有利于上市后股价的稳定。此次IPO公司的流通市值为11.03亿港元,距离港股通门槛较远。

从市场情绪方面来看,截至发稿,金浔资源的公配超购2.85倍,同期共有6只新股同步招股,分别为兆易创新、BBSB、红星冷链、豪威集团、MINIMAX及瑞博生物,其中MINIMAX已超购21.89倍。值得注意的是,金浔资源的申购资金解冻后,投资者仍可参与红星冷链、兆易创新及BBSB的申购,三者招股日期无冲突,资金可灵活调配。此外,与金浔资源发售日期仅相差一天的还有精峰医疗、智谱及天数智芯3只新股正在招股,其中智谱超购热度显著,已达82.14倍。这3只新股的招股日期与金浔资源存在重叠,解冻后将错过金浔资源的申购日期,可能导致部分资金分流。不过,随着后续市场增量资金进场,预计金浔资源的孖展倍数有望在未来几日逐步上升,感兴趣的投资者可重点关注后续申购动态。

-END-

作者丨Tom

设计丨Tian

修改于 2025-12-31 18:28

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。