港股IPO丨天数智芯:最后一位国产GPU四小龙开启招股,中兴、第四范式等18位基石认购43%

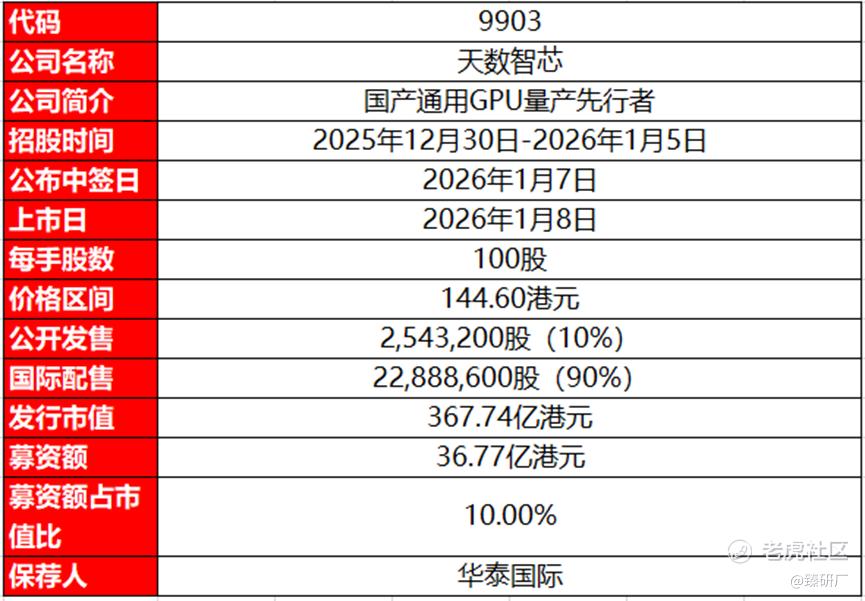

[强] 发行情况

[强] 财务情况

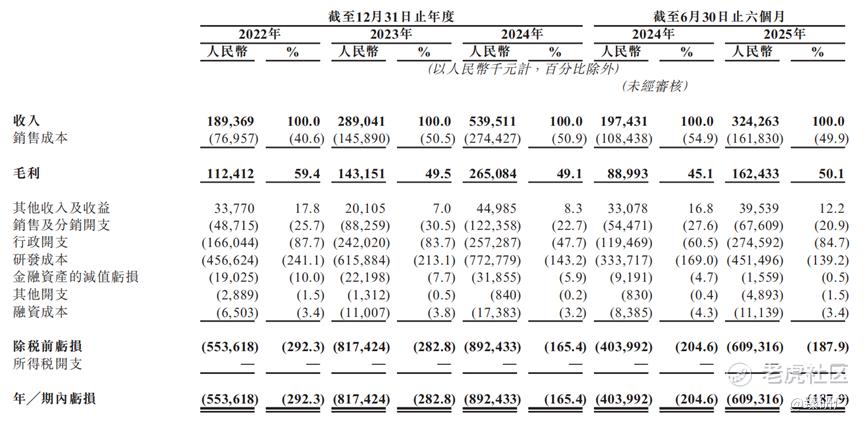

2022年至2025年H1,天数智芯的营收分别为人民币1.9亿元、2.9亿元、5.4亿元、3.2亿元,2022年至2024年复合年增长率为68.8%,2025年H1同比增长64.2%。收入主要来自于通用GPU产品,业绩期内收入占比分别为99.6%、92.3%、68.5%、85.3%。

2022年至2025年H1,天数智芯的毛利率分别为59.4%、49.5%、49.1%、50.1%,呈现波动下降趋势。同期亏损有所收窄,净利率分别为-292.3%、-282.8%、-165.4%、-187.9%。截至2025年H1,公司经营性现金流为人民币-7.16亿元,期末账上现金及现金等价物共有17.13亿元,资金储备可以覆盖短期研发与运营需求。

[强] 综合评估

-

市值

367.74亿港元。

-

估值

本文选取海光信息、摩尔线程、沐曦股份作为天数智芯的可比公司。

海光信息:是国内通用CPU与GPU芯片龙头,依托于AMD的技术授权,自主研发海光DCU(通用计算芯片,对标GPU)及海光CPU,聚焦数据中心、AI计算、超算等场景,产品覆盖训练/推理全流程,已在金融、能源、互联网等行业实现规模化部署。

摩尔线程:专注全功能GPU芯片设计,构建“芯片-板卡-集群-软件”全链条,产品涵盖AI智算、专业图形、桌面GPU、智能SoC四大类,面向数据中心、消费电子、工业等场景,自研MUSA架构,兼容主流生态,但依赖外部晶圆代工(台积电 / 三星)。摩尔线程拓展桌面级GPU与消费电子场景,图形渲染能力突出,兼顾To B与To C客户。

沐曦股份:专注高性能通用GPU芯片与计算平台,拥有曦云C(通用计算)、曦思N(AI推理)、曦彩G(图形渲染)三条产品线,构建自主GPU IP与高速互联技术,适配智算中心、千行百业AI场景,是国内少数实现“千卡集群”商业化应用的GPU厂商,为国产通用GPU第一梯队,覆盖训练/推理/通用计算场景,采用7nm工艺,重视自研软件生态与客户拓展(如智算中心、运营商)。

主要的财务数据对比如图,天数智芯的营收规模与可比公司差距主要体现在产品定位、业务规模与商业化节奏中,公司近三年的营收增速高于规模基数庞大处于稳步发展期的海光信息,但显著低于摩尔线程和沐曦股份。具体来看,海光信息的GPU产品海光DCU初期依托AMD技术授权,后续逐步自主迭代,同时布局CPU业务形成了“CPU+DCU”协同优势,已在金融、能源、互联网等行业实现大规模商业化部署,营收稳步增长,规模始终处于50亿元以上;摩尔线程与天数智芯类似均布局通用GPU与AI算力,自研架构与软件栈,拓展至桌面级GPU与消费电子场景,图形渲染能力突出,兼顾To B端数据中心/企业客户与To C端个人用户,特别是消费级产品,带来的放量可以迅速推动营收增长;沐曦股份专注高性能通用GPU芯片与计算平台,重视自研软件生态与客户拓展,其“千卡集群”的商业化部署可在单笔订单中产生高达数亿元的订单额,通用计算+AI推理+图形渲染三条产品线更是适配千行百业AI场景,订单裂变优势显著。相比之下天数智芯产品聚焦高端训练的GPU,无CPU业务,目标客户是B端头部大模型厂商为主的企业客户,无消费级产品,通常订单落地周期较长。但公司是国内首个实现7nm制程量产GPU,产品生态兼容性达到"开箱即用、零成本迁移"水平 。截至2025年6月,已累计交付超5.2万片通用GPU,产品已在超过290家客户中完成超900次实际部署。虽然短期天数智芯的商业模式导致其会比多场景多产品线发展的可比公司增长更慢,但随着2026年头部大模型厂商进入训练迭代期,高端训练GPU 的需求将逐步释放,天数智芯的技术壁垒与量产经验优势会逐渐体现。

从盈利能力来看,当前天数智芯的毛利率和净利率保持相对稳定,但都低于行业平均水平,主要受产品结构调整、竞争环境变化的影响。一方面因为早期公司享有技术稀缺性优势,可以维持较高定价,随着市场竞争加剧、新品迭代、客户集中度高等原因公司对部分中小客户适度下调训练GPU定价,同时为了适配智算中心的集中采购需求,也会通过价格让利获取大额订单,从而压缩通用GPU产品的盈利空间;另一方面公司为了拓展客户来源,发展了毛利率相对较低的AI算力解决方案业务,该业务占比提升进一步稀释了整体毛利率。海光信息因为步入成熟期,整体盈利能力保持稳中有升;摩尔线程和沐曦股份的盈利能力波动较大,但由于以投入换规模战略的有效实施规模效应凸显,边际成本费用下降带动亏损显著改善,也实现了盈利能力的追赶。而天数智芯为维持通用GPU的技术壁垒,需持续投入高研发成本,同时数据中心 GPU 的软件生态适配成本更高,客户订单周期更长,费用端的压力进一步传导至现金流,延缓了亏损收窄的节奏。

估值方面参考2025年H1天数智芯人民币3.24亿元营收,结合今日汇率发行市值约为人民币330.67亿元。计算得出公司的PS约为51.0x,略高于海光信息但显著低于摩尔线程和沐曦股份,与营收增速的趋势相同,说明公司的估值相对便宜。并且由于其他三家可比公司均来源于A股,AI+GPU的概念炒作热度高,溢价幅度大。参考最近摩尔线程、沐曦股份与港股的壁仞科技发行PS分别为96.9-124.1x、122.5x、56.3x,天数智芯的估值还有较大的上探空间。

-

上市团队

公司的上市保荐人为华泰国际。

华泰国际历史上作为保荐人参与了65个项目,其中暗盘有34家公司上涨,28家公司下跌,3家公司平盘,破发率43.08%。首日有29家公司上涨,28家公司下跌,8家公司平盘,破发率43.08%,整体胜率较低。今年以来参与了22个IPO项目,其中10个项目暗盘或首日破发,10个项目累计录得跌幅,说明公司项目的综合素质和保荐能力都相对一般。

-

超额配售权

此次发行没有超额配售权。

-

发售量调整权

此次发行没有发售量调整权。

-

回拨机制

此次发行采用机制B,公配固定分配比例为10%。

-

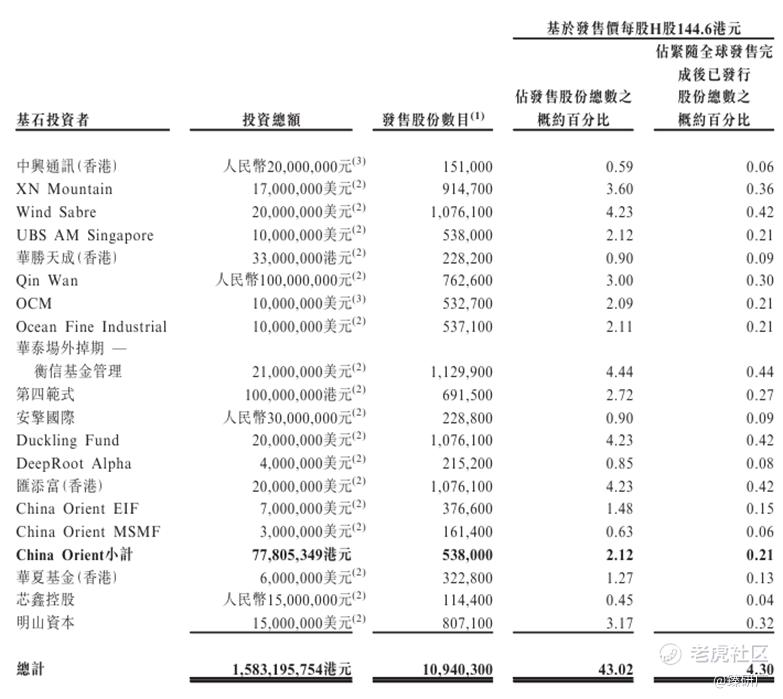

基石投资者

共18名基石投资者:中兴通讯、Focustar Capital、观博资本、UBS AM Singapore、华胜天成、Qin Wan、OCM、通富微电子、衡信基金管理的华泰场外掉期、第四范式、安擎国际、Duckling Fund、DeepRoot Partners、汇添富、中国东方国际、华夏基金、芯鑫控股、明山资本,合计认购约15.83亿港元,按发售价144.6港元计算,相当于此次全球发售股份的43.02%及紧随全球发售完成后已发行总股份的4.30%。

-

IPO前融资

自成立以来,公司历经了10轮融资,融资金额合计58.0亿元人民币,投资者包括大钲资本、元禾基金、红杉中国等知名机构,2025年6月的最后一轮融资过后,公司估值为140.5亿元人民币。

-

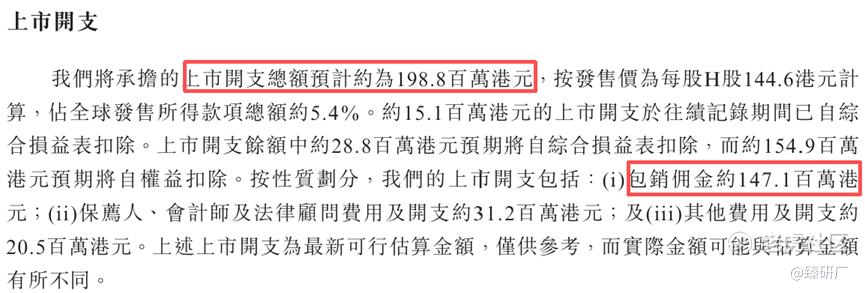

上市开支

此次天数智芯IPO的开支总额估计约为1.988亿港元,按发售价144.6港元计算,募资总额约36.77亿港元,开支占比约为5.4%。其中包销相关开支及费用1.471亿港元,占比约为4.0%。

[强] 是否打新分析

财务方面,天数智芯营收主要依靠销售通用GPU产品和提供AI算力解决方案,近三年来营收规模实现快速扩张且业务结构持续优化,复合增长率达68.8%,增长动力主要来自训练与推理通用GPU的量产落地(2022年7,800片-2025年H1 1.57万片)及客户群体的快速扩容(2022年的22家-2024年的181家)。然而受制于市场竞争加剧,早期技术稀缺性的定价优势逐渐褪去,叠加公司为了拓展客户群大力发展了低毛利的AI算力解决方案业务,整体毛利率呈下降趋势。并且由于公司聚焦的企业端大模型客户订单落地时间较长,以及持续的高研发投入,导致公司规模效应形成和亏损收窄速度较慢。不过随着2026年头部大模型厂商进入训练迭代期,高端训练GPU 的需求将逐步释放,天数智芯的技术壁垒与量产经验优势或将爆发强劲的增长动能,带来盈利复苏。现金流方面,公司经营性现金流长期为负,核心源于研发投入的持续增加、预付款项以及存货与应收账款的增长。截至2025年H1,账上现金及等价物有人民币17.13亿元,短期偿债压力不大。由于公司尚未形成造血能力因此高度依赖外部融资,本次港股上市后,有助于公司进一步补充弹药,加速迈向规模盈利。

发行架构方面,本次IPO由华泰国际独家保荐且没有绿鞋,今年保荐胜率相对一般;基石投资者有18名,合计认购43%+,包含产业龙头、公募基金、海外资金,阵容背景豪华有利于稳定市场信心;发行价144.6港元,以2025年H1业绩计算PS 51.0倍,相比最近摩尔线程、沐曦股份与港股的壁仞科技发行PS分别为96.9-124.1x、122.5x、56.3x来说较为便宜,有不错的上探空间;H股流通市值354.42亿港元,根据活报告12月29日的纳入门槛93.18亿港元来看,入通稳稳的;按发行价计算募资金额约36.77亿港元,发行比例10%,募资规模较大,上市开支占募资额比5.4%,处于合理水平。

市场情绪层面,天数智芯招股时机不佳,目前有10只新股在同时招股,并且有AI六小龙的智谱华章和MiniMax两大强劲对手,预计资金分流情况会比较明显。不过上一批参与打新的资金都可以赶上这一轮打新,可以一定程度上缓解分流问题。本次公司采取机制B发行,公配固定10%,有3.68亿货共25,432手,货量不少,一手入场费14,000+元,参与门槛较高,最后中签率估计不低。然而目前打新市场情绪面比较复杂,最近打新行情震荡起伏,经历上周五连破发后本周的卧安机器人等新股表现也不及预期,会对申购信心造成显著影响。此外,12月A股上市的摩尔线程与沐曦股份虽然有首日数倍涨幅的巅峰,但目前均陷入下跌趋势,跌破首日开盘价全线套牢散户,情绪或许也会传导至港股。但是作为国产GPU四小龙中最后一个招股的,1月2日壁仞科技的上市表现可以为天数智芯提供一定参考,截至发稿时间天数智芯已超购于20倍,感兴趣的投资者可以持续关注后续几天认购情况。

-END-

作者丨Steven

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。