港股打新之十美选秀第一弹——智谱,港股AI大模型第一股!不是在融资,就是在融资的路上!

港股打新提高班、竞赛班班主任:

十美选秀

《港股打新——小渔村商K又上一批3只新票,粗看都是165+小姐姐!》

《港股打新——小渔村商K又上一批7只新票,良莠不齐!2025年港股新股申购,用SB来收场!》

智谱香港招股

12月30日,智谱(02513.HK)正式启动香港招股,招股日期至2026年1月5日,拟全球发售3741.95万股H股,每股招股价116.20港元,每手买卖单位100股,预期将于2026年1月8日在港交所主板上市。

发行核心数据大表

股票代码:02513.HK

申购时间:2025.12.30-2026.1.5

中签结果/资金解冻:2026.1.6

暗盘交易:2026.1.7

首日交易:2026.1.8

发行价格:116.2港元

每手股数:100股

入场费:11,737.19港元

总发行:43.48亿/3741.95万H股

香港公开发行货量:8.78亿港元/74,840手(目前已经回拨到20%)

新股发行占比:8.5%

市值:511.55亿港元

PE:亏损

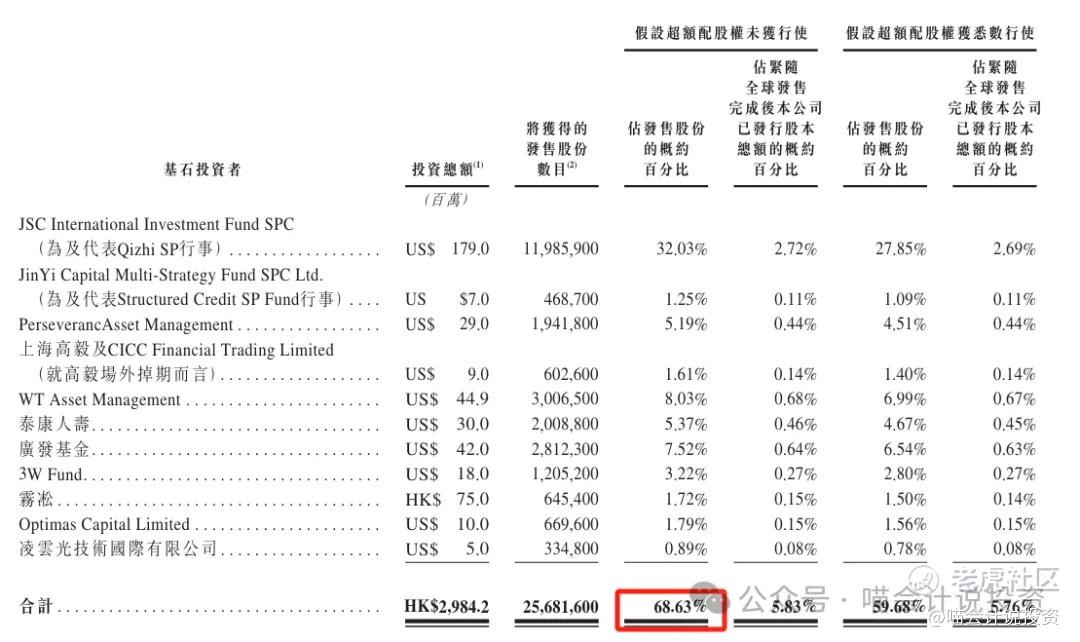

基石投资者:上海高毅、WT Asset Management等11家机构,合计认购约29.8亿港元,占68.63%。

保荐人:中金

绿鞋/稳价人:15%/中金

公司和业务简介

智谱华章成立于2019年,是中国最早研发大模型的企业,也是中国收入体量最大的独立大模型厂商。其收入主要来自于大模型,公司采用MaaS(模型调用服务)模式,即通过API调用向开发者和企业输出通用智能能力,类似于OpenAI与Anthropic的变现方式,拥有高度灵活及可扩展的特点。

根据弗若斯特沙利文的报告,按2024年的收入计,公司在中国独立通用大模型开发商中位列第一,在所有通用大模型开发商中位列第二,市场份额约为6.6%。在全球大模型超市OpenRouter上GLM-4.5/4.6 自上线以来调用量稳居全球前10,付费 API 收入超过所有国产模型之和,API平台的企业和开发者用户数超290万。截至目前,智谱GLM大模型已赋能了全球12000家企业客户、逾8000万台终端用户设备及超4500万名开发者,是中国赋能终端设备最多的独立通用大模型厂商。

这里的第一名公司A是科大讯飞、公司B是阿里巴巴(通义千问)、公司C是商汤科技(日日新)、公司D是百度(文心一言)。

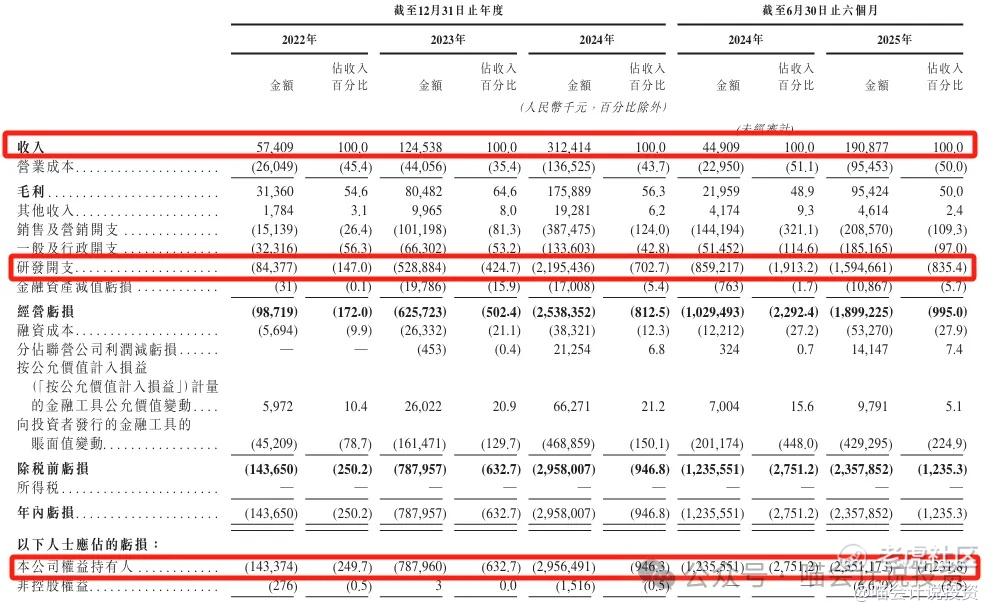

主要财务指标

利润表:

-

收入增长很快,CAGR133%,不过相对于市值而言,还是很低,2024年静态PS为149倍,贵得离谱,没有参考价值;

-

2024年研发费22亿,2025年看样子要超过30亿了;

-

2024年归母净亏损30亿,2025年看样子要超过40亿了。

-

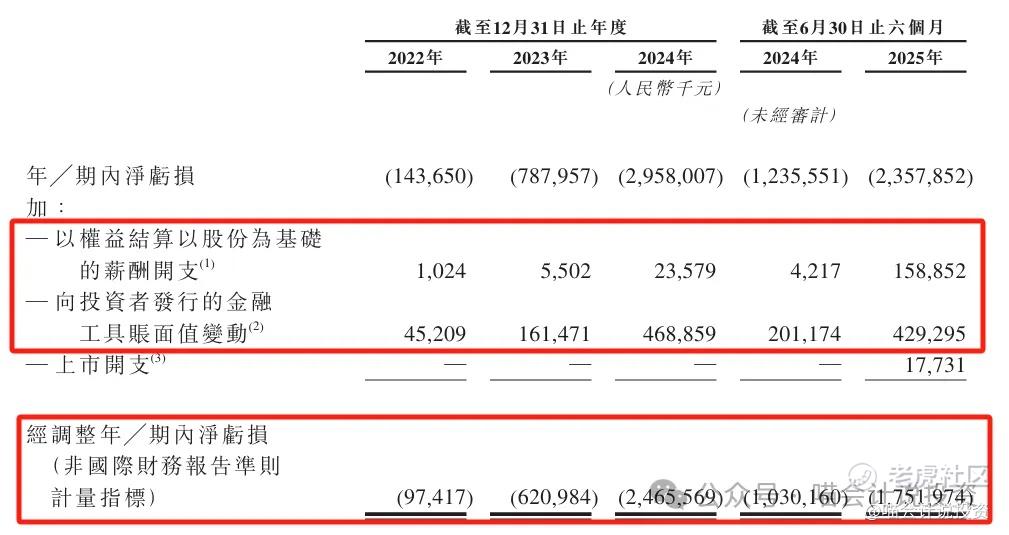

原以为扣非的大头是share based compensation,结果这家公司忽略不计,差评;

-

扣非大头是优先股或者优先权的价值变动,去掉这项之后,2024年还亏25亿。

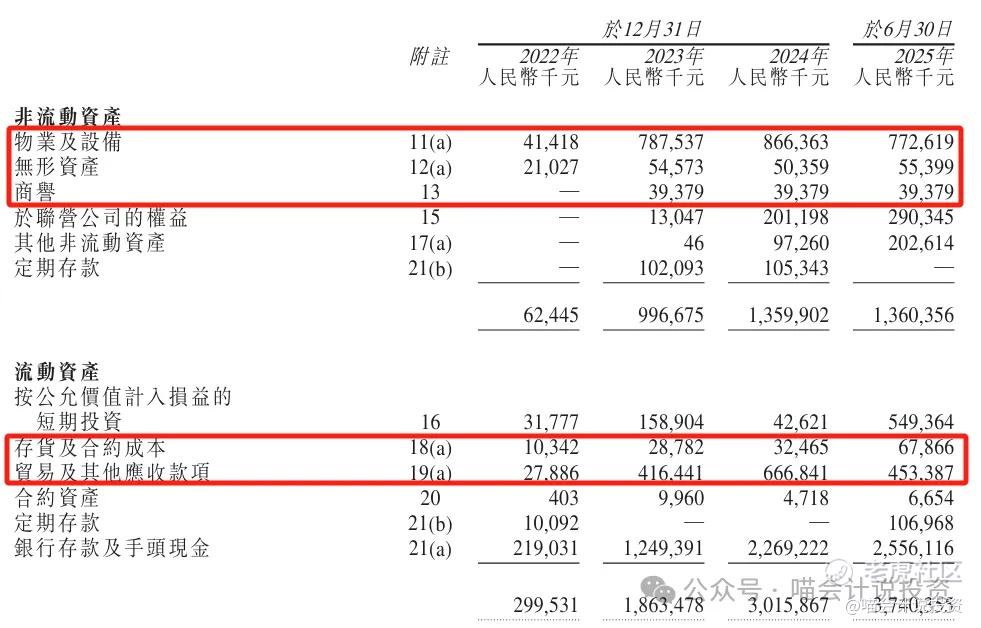

资产负债表:

-

PP&E、无形资产、商誉8-9个亿,弄得太重了;

-

存货不大,应收账款6亿多,三年收入加起来才不到5亿啊,这是从来没收到过货款啊,严重差评;

-

现金和类现金资产一直是20多亿,而且还越来越多,看来融资速度比烧钱速度快啊。

-

应付一直在增加,上升到8.4亿了,差评;

-

还问银行借了1.37亿,还不够烧一个月的,借了干嘛呢;

-

不上市就是债(公司和创始人当然是还不起的),上市了就是权益,投资人这招“自欺欺人”玩的666,96亿的假负债,把净资产搞成负的62亿了。

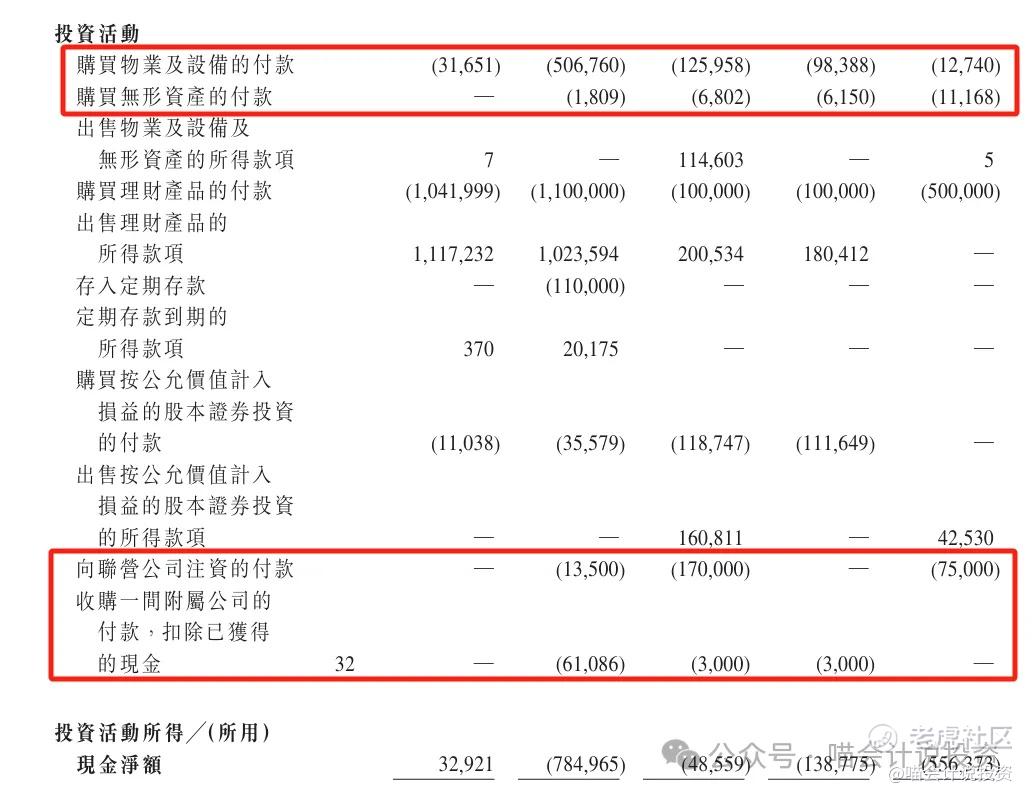

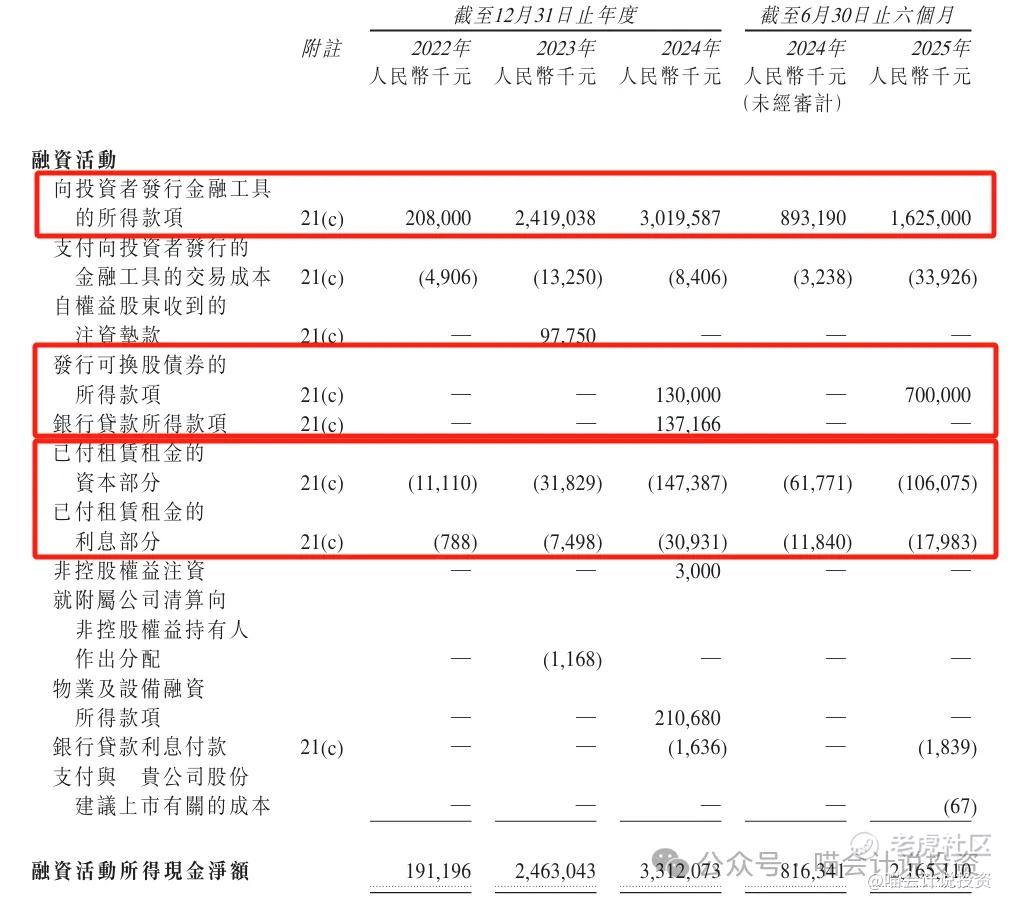

现金流量表:

-

经营活动一年真金白银2024年烧掉22亿,2025年30亿没跑了。

-

2023年各种“买买买”花了6亿、2024年花了3亿多;

-

其他理财、定存进进出出,喵老师都算现金科目内部流动。

-

公司很忙,一直在忙着融资,每年都要融二三十亿,2025年上半年又融16亿,这次又融43亿港币,要放在2026年现金流了;

-

租赁支出每年还有2亿,明明是经营活动,**准则强行放在融资活动,又美化经营活动现金流了。

总结:说大故事画大饼->巨额融资->巨额烧钱,请问还招高管帮你们一起花钱吗?

历轮融资

从天使轮融到B6轮,每一轮里面还有很多小轮,合计轮次近百轮,一共融了80多亿,达晨、君联、启明、高瓴、红杉、美团、腾讯、阿里、蚂蚁、小米等一众大佬都在里面。同时也看到杭州城投、成都高新、上城资本等地方国资和城投在里面。

从投资人到客户的构成,很明显是靠上面的金手指强力推动起来的,喵老师在跟大家聊GPU四小龙的时候,也是类似的情况。摩尔线程上科创板的时候,佛挡杀佛、神挡杀神的。

这样强烈夹杂上层意志、而非市场化的玩法,有好处,也有坏处,估值是空中楼阁随便喊,A轮虚高10倍,B轮也可以继续虚高10倍,一轮轮下来,现在就到IPO轮了。市场热情在,大家都假装没看到,继续虚高10倍;市场热情不在了,随便跑出来一个笨小孩说“皇帝没穿新衣”,马上就踩踏了。

打分表(满分10分)

-

发行人:先冲A股北交所,上不去再冲港股,反正就为了圈钱(0分)。

-

行业和业务发展:AI六小虎、港股AI大模型第一股(10分)。

-

货量:8.78亿港元/74,840手(目前已经回拨到20%),好票,货量大才是高分(10分)。

-

发行价:PS都别看了,死贵,2025年5月B6-4轮投后估值243.77亿或者说每股60.52人民币,才半年时间IPO投后就要511.55亿港元了(发行价每股116.2港元)(0分)。

-

基石投资者:一众大佬,比例基本上也打满了,就是缺国际头部长线资本,不是国内的,就是假洋鬼子(8分)。

-

保荐人:某金,只要听到满世界有人在卖国配,保荐人不是某金就是某泰(6分)。

-

绿鞋:15%,稳价人某金,还不如没有绿鞋(6分)。

-

市场热情:市场热情高,但是需要说明只是南下热情高,国际长线资本热情肯定大不如对紫金黄金国际,这一批GPU和AI大模型都是这样(8分)。

总结:6分项目(满分10分),这只票的打分,并不符合我们想当然的8-9分,而只有6分。主要问题:烧钱速度太快、商业化远非外行认为的那么顺利、收入起量相较于烧钱速度还是太慢、收入质量堪忧、发行价太太太贵。说白了现阶段的商业模式还没有走通。

叠加这些问题之后,某金的某些市场传闻中的动作,就会造成更大的不确定性了。

打 or 不打

虽然智谱是周二开簿的前三家中最受追捧的一只,喵老师的评价就两个字:“呵呵”。如果没有冲突股的话,这只票肯定是要打的;现在是6选N,喵老师肯定不会将他当做首选项的。

免责声明

本文内容纯属公益分享,不构成任何投资建议。个人投资行为的所有收益和风险都归属投资者本人。入市有风险,投资需谨慎。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。