港股打新:精锋医疗-B(02675.HK)打新分析!!

$精锋医疗-B(02675)$ $天数智芯(09903)$ $智谱(02513)$

基本情况:

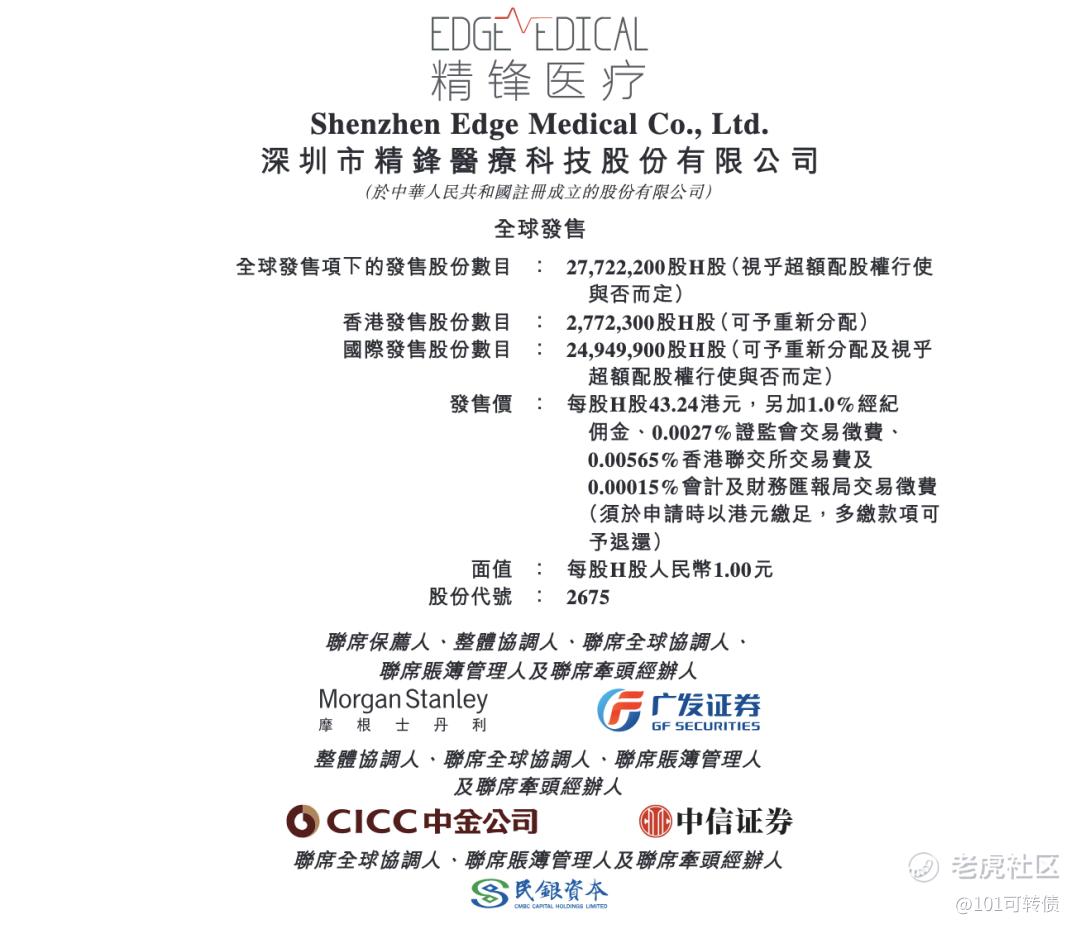

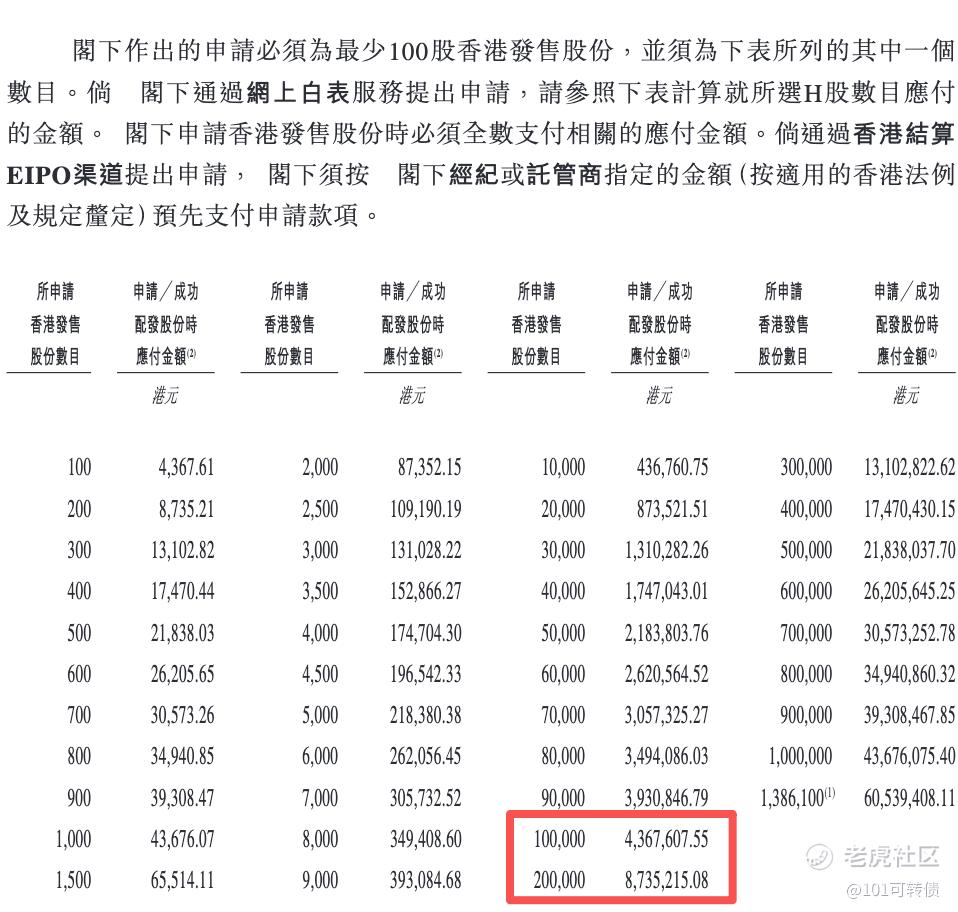

申购时间:12月30日-1月5日,6号出结果,7号暗盘,8号上市;

发行价格:43.24

入场费:4367.61

1手:100股

全球发售:2772.22万股

基石:13家认购48.2%份额

绿鞋:有,摩根士丹利稳价

保荐人:摩根士丹利和广发

分配机制:机制B,回拨10%

精锋医疗是一家专注于设计、开发及制造手术机器人的中国医疗器械公司,成立于2017年。核心产品覆盖多孔腔镜、单孔腔镜及支气管镜三大品类,公司目前已在中国获得453项已授权专利,并有213项专利正在申请中。

-

公司产品组合包括两款已进入商业化阶段的核心产品:精锋多孔腔镜手术机器人和精锋单孔腔镜手术机器人。

-

多孔腔镜手术机器人于2022年12月启动商业化,单孔腔镜手术机器人于2024年12月启动商业化。截至最后可行日期,采用这两款产品完成的机器人辅助临床手术已分别超过12000例和2000例。

财务表现:

2023年公司营收为4804.2万元,2024年增长至1.60亿元,年增长率超过200%。2025年上半年营收已达1.49亿元,接近2024年全年水平,较2024年同期增长近4倍。

2025年上半年毛利达到9385万元,同比增长近390%,营收和毛利增长迅速,但精锋医疗尚未实现盈利。

公司在2023年、2024年以及2025年上半年亏损净额2.13亿元、2.185亿元和8910万元,亏损主要是高额的研发开支。

现金流方面,截至2025年6月30日,公司期末现金约0.94亿元,经营活动现金流-0.97亿元,短期仍依赖融资支撑研发与商业化,但随着产品装机量提升,现金流有望逐步改善。

募资用途:

约42%用于核心产品研发,

20%用于核心产品商业化,

10%用于扩大产能,

8%用于其他产品和在研产品,

10%用于潜在策略收购,

10%用于营运资金。

精锋医疗-B此次IPO引入了13家基石投资者,占比近48.2%。

精锋医疗-B采用机制B,回拨10%;全球发售2772.22万股,一手是100股,共计27722手;甲尾申购需要44万本金,乙头申购需要88万本金;智谱、精锋医疗-B、天数智芯、MINIMAX-WP、金浔资源、瑞博生物-B这6个新股存在资金冲突,只能挑着打;现在倍数是50倍了,预计最终会在1200倍左右;由摩根士丹利和广发保荐,有基石,有绿鞋,两家历史保荐项目都不错。

手术机器人市场是全球医疗设备领域增长最快的细分市场之一——中国市场规模预计2026年达224.5亿元,2030年突破708.5亿元,CAGR达49.7%。其中单孔腔镜细分领域增速更猛,2024-2033年CAGR达59.1%,自然腔道手术机器人CAGR更是高达95.8%;2024年国产手术机器人市占率已升至48.89%,精锋医疗-B在此领域有成长性,市场发展潜力也大,且拥有一定的技术壁垒,目前其产品已进入商业化阶段并产生实际收入,但公司仍处于亏损阶段,何时能盈利尚不明确,同时手术机器人行业竞争加剧,国际巨头和国内新进入者都在加大投入,毕竟是机器人做手术相关的医疗器械监管政策变化也可能会影响产品的发展。

智谱、精锋医疗-B、天数智芯、MINIMAX-WP、金浔资源、瑞博生物-B、豪威集团、红星冷链、兆易创新、BBSB INTL,10个新股其中智谱、精锋医疗-B、天数智芯、MINIMAX-WP、金浔资源、瑞博生物-B这6个新股存在资金冲突,只能挑着打;

智谱、精锋医疗-B、天数智芯、MINIMAX-WP、金浔资源、瑞博生物-B,具体分配按照资金来即可。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NewmanGray·01-01精锋医疗增长猛,但亏钱多,打新得挑准点。点赞举报