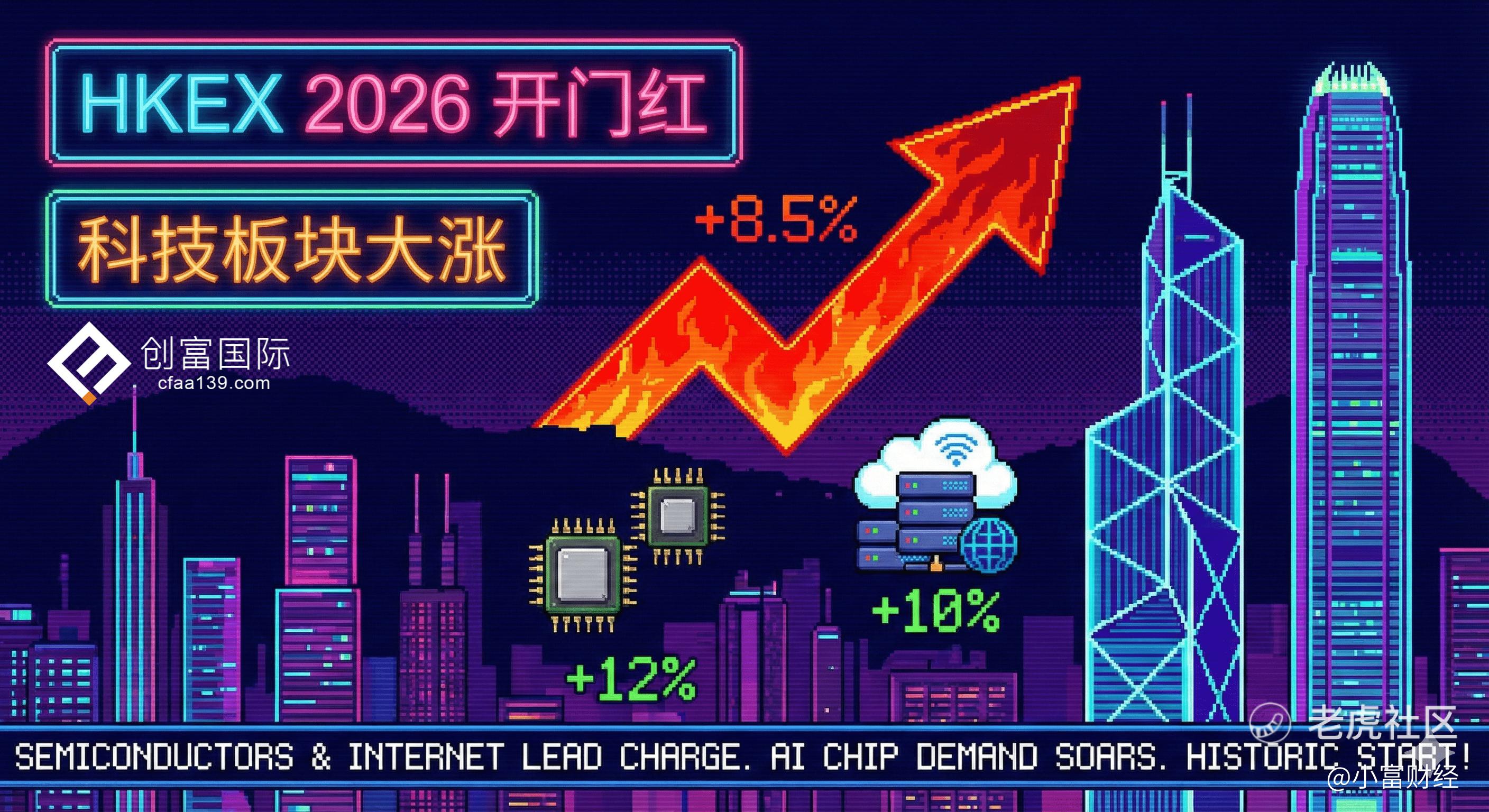

创富国际:2026开门红!壁仞翻倍、百度破顶,港股“硬科技”牛市真的来了吗?

$百度集团-SW(09888)$ $壁仞科技(06082)$ $华虹半导体(01347)$

如果你还在犹豫港股是不是“估值陷阱”,2026年第一个交易日的盘面,可能已经给了你最响亮的耳光。

恒指放量大涨,但这不仅仅是指数的胜利,更是结构的胜利。我们看到的不是那种“和稀泥”式的普涨,而是科技板块(Technology)尤其是半导体(Semiconductors)与互联网(Internet)的精准爆破。

作为一名在港股摸爬滚打多年的老兵,今天的盘面让我嗅到了不一样的味道:港股的底层逻辑,正在从“流动性博弈”转向“硬科技突围”。

今天这根大阳线背后,到底发生了什么?

一、 核心引爆点:壁仞科技(Biren)的“鲶鱼效应”

今天社区里讨论最热的,毫无疑问是刚刚挂牌的“港股GPU第一股”——壁仞科技。

首日盘中一度翻倍的走势,不仅打爆了空头,更打出了资金对“国产算力”的极度饥渴。过去港股缺乏纯正的、大市值的硬科技标的,资金想炒AI芯片只能去隔壁美股。但现在,标杆立起来了。

这带来的连锁反应是巨大的:

估值锚定: 壁仞的强势,直接拉高了整个半导体板块的估值上限。

产业链共振: 既然GPU能卖爆,那谁来造?于是我们看到中芯国际(0981.HK)和华虹半导体(1347.HK)闻风而动。这不再是炒概念,这是实打实的“设计+制造”产业链闭环逻辑。

二、 互联网巨头的“二次创业”:从SaaS到“硬科技”

如果说半导体是先锋,那互联网大厂就是中军。

今天百度(9888.HK)的暴涨,核心催化剂非常清晰:AI芯片部门“昆仑芯”递表申请分拆上市。

这释放了一个极其重要的信号:互联网大厂正在进行价值重估(Re-rating)。 以前大家看互联网,看的是广告收入、游戏流水;现在看的是你手里有多少算力、你的AI大模型能不能落地。

百度的逻辑: 市场开始用SOTP(分部估值法)重新计算它的价值,昆仑芯一旦独立上市,百度的“含科量”瞬间提升。

字节跳动的传闻: 坊间流传字节将在2026年砸下百亿采购国产AI芯片。如果属实,这不仅利好芯片股,更证明了头部大厂对国产算力“可用性”的背书。

结论:互联网巨头正在撕掉“软科技”的标签,向“硬科技”靠拢。

三、 为什么是2026?(天时地利)

为什么这波行情爆发在2026年伊始?

流动性拐点: 经历了2024-2025年的高息环境压制,全球流动性在2026年预期转宽,成长股(Growth Stocks)是最大的受益者。

技术自信: 2025年底DeepSeek等国产模型的突围,让资本市场真正相信了中国AI的韧性。这种信心在2026年开年转化为了买盘。

位置优势: 相比美股“七姐妹”的高处不胜寒,港股科技龙头的性价比简直就是“白菜价”。

四、 散户如何上车?(操作建议)

激动之余,必须保持清醒。2026年的港股不会是躺赢的年份,分化将是主旋律。

我的建议是关注“三条线”:

核心算力线(激进型): 紧盯壁仞科技及其产业链伙伴。这是今年最锋利的矛,但波动会很大,适合心脏强大的朋友。

AI基建线(稳健型): 中芯国际、华虹。无论谁家的芯片跑出来,都要找他们代工,这是“卖铲子”的逻辑。

巨头重估线(价值型): 重点关注有“分拆预期”或“AI变现能力强”的互联网大厂(如百度、腾讯)。这波涨的不是业绩,是估值体系的切换。

⚠️ 风险提示: 别去碰那些蹭热度但没有研发投入的小盘股。这波行情是机构主导的“核心资产”行情,垃圾股只会被抽血。此外,依然要警惕外部地缘政治对供应链的扰动。

最后说一句: 2026年的第一根阳线,可能只是预演。港股科技股正在经历一场从“平台经济”到“硬核科技”的换血。这一次,不要轻易下车。

免责声明:以上内容仅为市场信息分析,不构成任何投资建议。股市有风险,入市需谨慎。

创富调研:大家怎么看?你手里拿着半导体还是互联网?(单选)

创富调研:大家怎么看?你手里拿着半导体还是互联网?(单选)免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- RitaClara·01-02 11:58硬科技真香,别轻易下车!点赞举报