老铺黄金估值合理么?

真金不怕火炼,泡沫惧怕阳光

首先我们看市场定位:走在黄金的时代红利,附带文化根脉,历史典故,古法工艺设计,打出差异化竞争,做出结构性竞争,品牌打造,吸引高净值顾客,做出资产加情绪的市场,未来市场空间成长大!

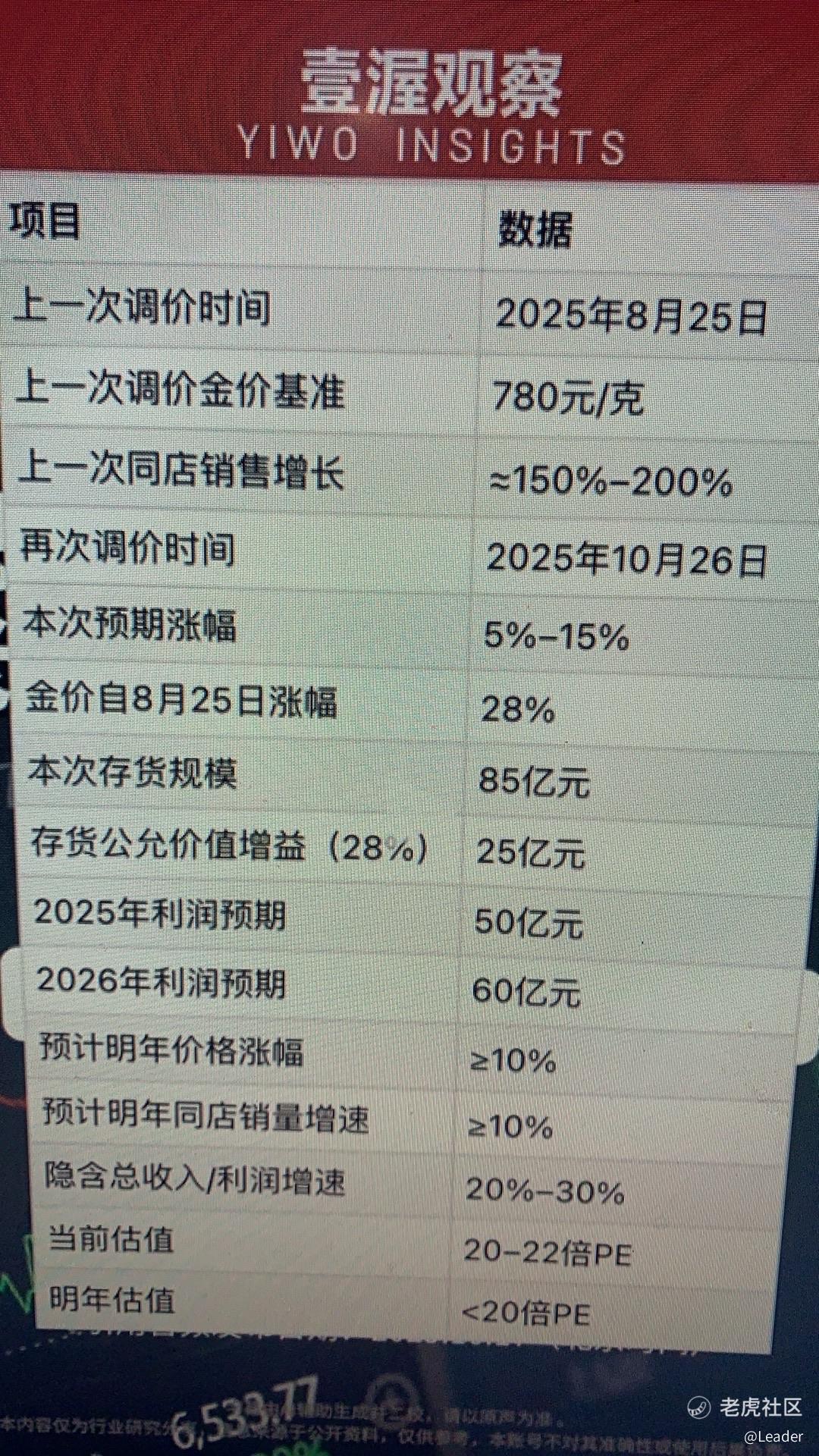

产品一口价模式意味着:滞后黄金上涨,价格优势,25年2月,8月,10月调价3次,综合超25%,比黄金累积涨幅略低,股价涨的比黄金慢了,可能存在潜在估值(11月增值税政策大约提高5%成本)

渠道端选址:北京,上海,深圳,南京,西安SKP,香港,新加坡)

服务会员模式5%折扣,年销售额由96%忠诚顾客提供

奢侈品重叠高端顾客达72%(粘度高,复购率高)

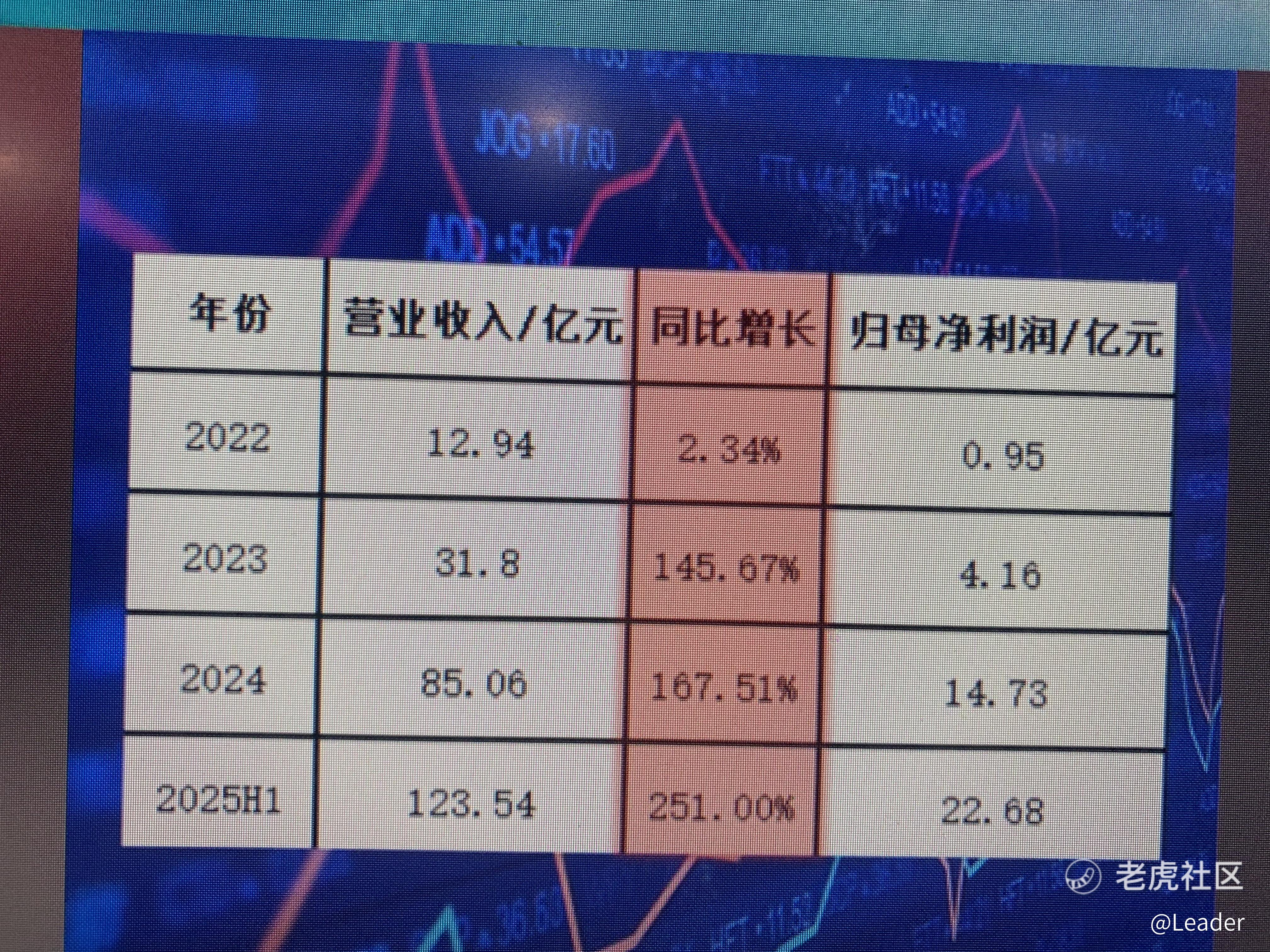

客单价达6万,单店年营收4.6亿,传承金模式

提价抵消扩店基数,21~25稳定毛利率40%左右

估值比率:

* P/E TTM 29.81:高于历史平均水平,但根据增长,可能合理。

* 预测EPS 28.48元,当前股价对应远期PE,计算:622 / 28.48 ≈ 21.84

* ROE 59.72%

乐观35倍PE(1000),悲观25倍PE(710)

保守预期:PE25/26×EPS28.5=730

风险:金价下跌,资金板块轮动,现金流,负债率,库存,需要谨慎!

老铺黄金累积买了3个月,从606-650,长期价投,享受股价的波动,回归合理均值,综上中长期看好老铺黄金市场,第一目标价730!

投资有风险,不具备投资建议!

微信公众号:HopeLee OnePiece

分享个人美港股,场外基金投资经历!

欢迎关注,感谢老虎提供平台!

修改于 2026-01-02 21:00

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

6

举报

登录后可参与评论

- EarlBoyle·01-02精彩老铺黄金潜力大,730目标价靠谱!点赞举报

- Leader·01-03若问归期未有期,巴山夜雨涨秋池点赞举报